4家豬企扣非凈利連續(xù)盈利 生豬漲價下的行業(yè)回暖信號

生豬市場價格持續(xù)上揚(yáng),據(jù)中國養(yǎng)豬網(wǎng)數(shù)據(jù)展示,,7月28日的外三元生豬價格達(dá)到19.28元/公斤,,較去年同日攀升25.19%,環(huán)比亦有9.79%的增長,;內(nèi)三元生豬價格緊隨其后,,為19.01元/公斤,同比增長24.41%,,環(huán)比增長7.95%,。國家統(tǒng)計局?jǐn)?shù)據(jù)進(jìn)一步證實(shí),截至7月20日,,與2月末低點(diǎn)相比,,外三元生豬價格累計上漲38%,與去年末相比較,,增幅接近32%,。

此輪豬價上漲的動因在于供需矛盾加劇,。自2023年7月始,國內(nèi)能繁育母豬數(shù)量逐月下滑,,直接導(dǎo)致后期生豬出欄量減少,。統(tǒng)計顯示,2024年上半年全國生豬出欄總量為36395萬頭,,與去年同期相比下降3.1%,。至第二季度末,全國能繁母豬存欄量降至4038萬頭,,同比降低了6%,。

豬價上漲的背景下,二季度內(nèi)多家養(yǎng)豬企業(yè)財務(wù)狀況有所改善,,22家A股上市養(yǎng)豬企業(yè)發(fā)布的半年度業(yè)績預(yù)告中,,8家企業(yè)實(shí)現(xiàn)扭虧。聚焦第二季度凈利潤,,情況更為樂觀,,依據(jù)預(yù)告下限計算,有14家企業(yè)已轉(zhuǎn)虧為盈,,余下8家仍處虧損狀態(tài),。調(diào)整非經(jīng)常性損益后,二季度有15家企業(yè)扭虧為盈,,其中天康生物,、羅牛山、益生股份及龍大美食在前兩季度均保持扣非凈利潤正值,,天康生物更是唯一一家第二季度扣非凈利潤實(shí)現(xiàn)正增長的企業(yè),,環(huán)比增長193.43%。

天康生物之所以能率先克服行業(yè)周期波動,,得益于其多元化的經(jīng)營模式,業(yè)務(wù)涵蓋飼料,、生豬養(yǎng)殖及動物疫苗,,構(gòu)建了從畜禽良種繁育到畜產(chǎn)品銷售的全產(chǎn)業(yè)鏈條。

天康生物的飼料業(yè)務(wù)持續(xù)擴(kuò)張,,作為公司首要收入來源,,去年占總收入的34%,在全國范圍內(nèi)擁有三十多家飼料生產(chǎn)廠,。今年上半年,,飼料銷量達(dá)135萬噸,較去年上半年的125萬噸增長8%,,公司計劃全年飼料產(chǎn)銷量提升至315萬噸,,較去年增加12.5%。天康生物致力于新市場開發(fā)及產(chǎn)品結(jié)構(gòu)優(yōu)化,同時通過標(biāo)準(zhǔn)化管理提升生產(chǎn)效能,。

動物疫苗業(yè)務(wù)雖占公司營收比例不高,,但貢獻(xiàn)顯著利潤,去年毛利率高達(dá)62.57%,。作為多項疫苗的定點(diǎn)生產(chǎn)商,,天康生物動物疫苗業(yè)務(wù)受益于成本控制,今年上半年利潤增長,。公司正加大對動物疫苗研發(fā)的投入,,包括豬圓環(huán)病毒疫苗、豬傳染性胸膜肺炎疫苗等多個項目,。

生豬養(yǎng)殖業(yè)務(wù)的復(fù)蘇是天康生物上半年扭虧的關(guān)鍵因素,。隨著豬價上揚(yáng)及養(yǎng)殖成本的有效控制,公司生豬養(yǎng)殖業(yè)務(wù)全面回暖,,上半年生豬銷量同比增長7%,,養(yǎng)殖完全成本降至15.15元/公斤以下,部分月份甚至低于15元/公斤,。天康生物在新疆,、甘肅、河南布局的養(yǎng)殖基地產(chǎn)能充足,,正不斷優(yōu)化能繁母豬結(jié)構(gòu),,提升生產(chǎn)效率,為后續(xù)出欄增長打下堅實(shí)基礎(chǔ),。

庫爾斯克為何成了俄烏沖突新棋眼,?

外媒:以軍打擊哈馬斯能力已達(dá)極限 國際局勢動蕩不安

猴痘疫情已向非洲以外蔓延 新型變異株引全球警覺

拒掛五星紅旗,,一臺資酒店道歉

烏軍“控制上千平方公里俄羅斯領(lǐng)土”后,,西方更悲觀了

冠軍的喜悅,!詹姆斯連續(xù)更換社媒頭像?紀(jì)念詹杜庫聯(lián)手 12人奪金

外媒:以軍打擊哈馬斯能力已達(dá)極限 國際局勢動蕩不安

庫爾斯克為何成了俄烏沖突新棋眼?

美官方懸賞3.5萬美元緝拿逃獄謀殺犯

美國駐日大使想讓日,、韓協(xié)助檢修美國軍艦,又扯上中國

猴痘疫情已向非洲以外蔓延 新型變異株引全球警覺

武器無法趕超中國?美英澳又動歪心思

盧卡申科:西方需要沖突,,想俄烏自相殘殺

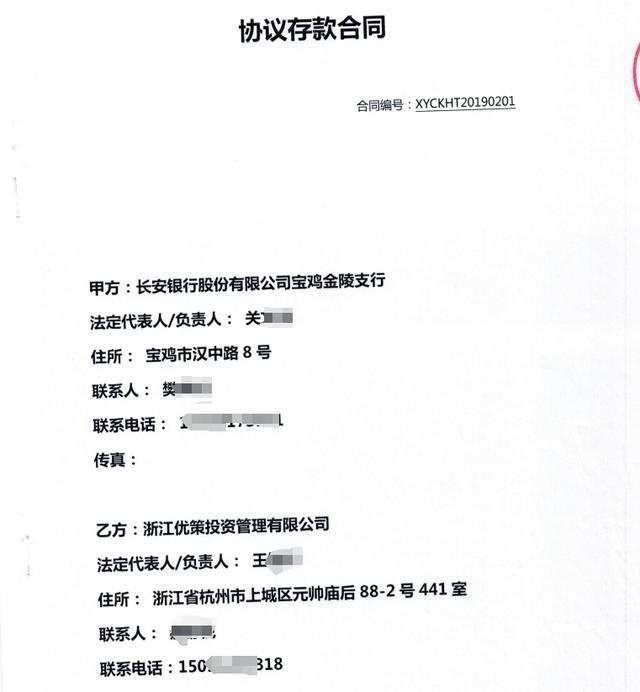

太突然!12.52億元存款丟失,!巨額資金流向成謎

嬋寶微笑著說的話卻聽著好想哭 堅韌背后的心酸

小孩被浪卷入海中釣魚青年立刻出手救人 青島網(wǎng)友全城尋恩人

身高171公分,!高錦瑋首秀10分9助攻,,安徽文一戰(zhàn)勝香港登頂榜首

外媒:以色列方面宣布新建猶太人定居點(diǎn)計劃,,美國務(wù)院譴責(zé)

發(fā)明韓語的不會是個廣東人吧 看了視頻就莫名其妙會韓語了

“首次,!烏士兵開著英坦克在俄領(lǐng)土作戰(zhàn)”

范丞丞和買超聚餐,貼心給身邊女孩整理頭發(fā)和帽子,,網(wǎng)友:談戀愛了,?

烏克蘭緊急否認(rèn)“最新爆料”

瘦了30斤才敢說的大實(shí)話

美以媒體一“重磅新聞”,突然404了

為節(jié)省預(yù)算,,臺軍計劃淘汰一系列過時裝備

俄軍在庫爾斯克核電站前修筑防線

以色列為何同意恢復(fù)加沙?;鹫勁?美以博弈與和地區(qū)和平

笑翻了!印度海軍練瑜伽,,暴露了核導(dǎo)彈關(guān)鍵情報……

歐洲情報界又開始傳:俄軍要接收伊朗短程彈道導(dǎo)彈

加沙僅出生3天的雙胞胎死于以色列空襲,,以軍回應(yīng):不知情

以士兵被曝利用巴勒斯坦平民作“人體盾牌”,以色列國防軍回應(yīng)

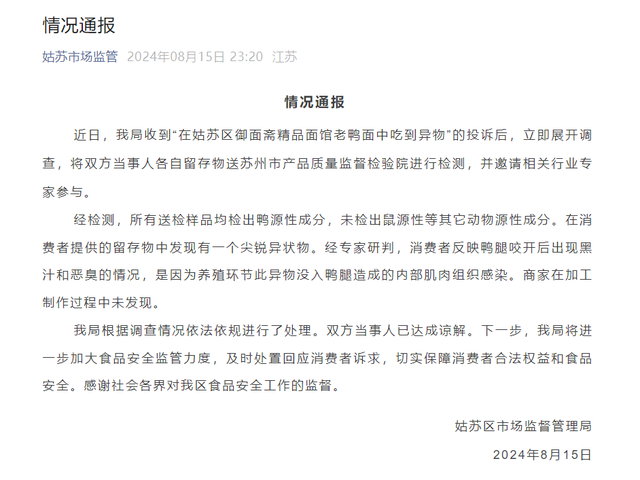

蘇州通報老鴨面中吃到異物 鴨腿現(xiàn)異物系肌肉感染所致

庫爾斯克戰(zhàn)局,,俄烏都面臨考驗(yàn)

印度海軍練瑜伽照片,,意外暴露核導(dǎo)彈動向

哈里斯與特朗普8月大打廣告戰(zhàn) 2.5億美元點(diǎn)燃選情烽火

相關(guān)新聞

被證監(jiān)會立案,!這股一字跌停,,連續(xù)5年扣非凈利虧損 復(fù)旦復(fù)華陷信披風(fēng)波

2024-08-06 20:57:35被證監(jiān)會立案,!這股一字跌停豬價步入10元時代 上市豬企盈利前景可期

2024-08-13 06:08:13豬價步入10元時代價格四連漲,不少人愛吃,,這只股票連續(xù)漲停 豬企翻身仗,?

2024-05-21 20:49:53價格四連漲輝煌科技:上半年凈利同比增長85.4%,,盈利顯著提升

2024-07-30 23:03:10輝煌科技:上半年凈利同比增長85.4%永順泰:預(yù)計上半年凈利增超132%,,盈利大幅提升

2024-07-12 07:52:19永順泰:預(yù)計上半年凈利增超132%上市豬企上半年普遍大幅減虧 豬周期拐點(diǎn)來了?

2024-07-11 13:30:16上市豬企上半年普遍大幅減虧