存量房貸“繞道”降息 公積金中心一號難求!二線城巿積極響應(yīng)

存量房貸“繞道”降息 公積金中心一號難求!

5月17日,,中國人民銀行與國家金融監(jiān)督管理總局聯(lián)合發(fā)布了三項(xiàng)通知,,旨在調(diào)整個人住房貸款政策,包括將首套房最低首付比例設(shè)為15%,,二套房不低于25%,,公積金貸款利率下調(diào)0.25%,,并取消了首套及二套房貸的全國利率下限,。這些措施被視為對樓市的重大利好,,旨在減輕購房者負(fù)擔(dān),增強(qiáng)市場信心,。

上海于5月27日率先調(diào)整限購政策,,非滬籍居民購房社保或個稅繳納年限縮短至3年,,非滬籍單身人士可購?fù)猸h(huán)內(nèi)二手房,,二孩及以上家庭可增購一套住房。同時,,商業(yè)貸款首付比例下調(diào),,首套降至20%,二套降至35%,,貸款利率亦有下調(diào),。

緊接著,深圳和廣州在5月28日實(shí)施類似房貸新政,,下調(diào)首付比例及利率,。廣州的調(diào)整最為顯著,首套和二套房首付分別降至15%和25%,,并放寬外地戶籍購房的社保要求,。北京雖未立即跟進(jìn)首付比例和利率的下調(diào),但在4月底調(diào)整了限購政策,,允許符合條件的家庭在五環(huán)外額外購置一套房產(chǎn),,這被視為北京限購政策的重大變動。

此輪政策調(diào)整后,,一線城市除北京部分地區(qū)外,,首套房貸利率普遍降至3%區(qū)間,二線城市則普遍采納央行的最低利率標(biāo)準(zhǔn),,新的房貸格局正在逐步形成,,有利于營造更適宜的房貸環(huán)境。

二線城市的積極響應(yīng)還包括南京等地的公積金貸款利率下調(diào),,以及蘇州,、杭州等城市放寬落戶條件,通過“購房即可落戶”的政策吸引人才,,旨在應(yīng)對人口老齡化和促進(jìn)城市經(jīng)濟(jì)發(fā)展,。

相比之下,三,、四線城市的反應(yīng)較為平淡,,盡管新政促使部分城市新房成交量略有回升,,但整體市場仍未見顯著提升。高庫存壓力和購房者對性價比的重視,,揭示了這些城市房地產(chǎn)市場的獨(dú)特挑戰(zhàn),,其深層問題涉及城市吸引力、居民收入與房價的匹配度,。

此外,,“5.17新政”帶來的房貸利率下限開放和首付比例降低,雖有利于刺激購房需求,,但也給銀行帶來了凈息差壓力,,如何在支持實(shí)體經(jīng)濟(jì)和維護(hù)自身盈利間找到平衡,,成為銀行業(yè)面臨的挑戰(zhàn),。預(yù)計(jì)未來可能會有更多政策措施出臺,以支持銀行優(yōu)化資產(chǎn)負(fù)債結(jié)構(gòu),,應(yīng)對凈息差壓力,。

冬天冷不冷看重陽" 今冬會冷到哭嗎?:重陽晴雨成關(guān)鍵

全國跨境賭博“十大涉案逃犯”之一呂某投案自首 銀行卡牽出隱秘往事

25省份國慶旅游成績單:豫粵入賬超500億,,悟空帶火“山西游”

以色列持續(xù)擴(kuò)大攻勢令多方憂慮,內(nèi)塔尼亞胡放話:將像摧毀加沙一樣摧毀黎巴嫩

拜登退出“四方會晤”,,澤連斯基“勝利計(jì)劃”峰會生變?

國足丟球數(shù)比同組5隊(duì)失球之和還多 防守漏洞引關(guān)注

以總理提議將以軍“鐵劍”行動改名為“復(fù)興戰(zhàn)爭”

馮德萊恩批匈牙利允許俄公民入境 安全風(fēng)險引擔(dān)憂

被爆與伊朗“秘密談判”以達(dá)成地區(qū)停火協(xié)議,,美方否認(rèn)

成都打掉一貨運(yùn)招聘詐騙團(tuán)伙 "以租代購"陷阱曝光

25省份國慶旅游成績單:豫粵入賬超500億,,悟空帶火“山西游”

法防長:援烏“幻影2000”明年初交付

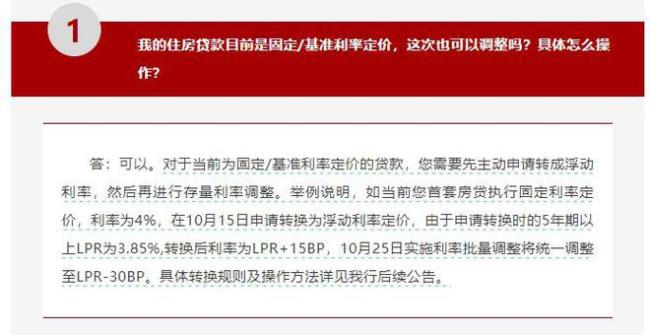

存量房貸利率下調(diào)在即,,工行目前最早 符合條件者享批量調(diào)整

美軍工復(fù)合體如何在菲操弄對華認(rèn)知,?

男子黃河邊失聯(lián)4個月 家屬期盼奇跡,搜尋未果引熱議

7人分工斗毆搞直播被行拘 網(wǎng)絡(luò)空間秩序不容破壞

久久"重陽到,!這類人尤其要做好養(yǎng)生:防秋燥,,暢情志,安度金秋

央視連續(xù)3場不播國足比賽 足球熱情何在,?

媒體:失控的飯圈文化影響國乒備戰(zhàn)——理性支持成關(guān)鍵

美媒:內(nèi)塔尼亞胡“最后一刻”否決以防長訪美行程,,再次表明“雙方關(guān)系緊張”

朝鮮切斷朝韓公路及鐵路連接,,韓軍方首度回應(yīng)

特魯姆普晉級斯諾克武漢公開賽四強(qiáng) 絕殺對手挺進(jìn)半決賽

美媒:美官員透露,近幾周拜登政府愈加不信任以方涉軍事和外交計(jì)劃言論

CBA這支球隊(duì)賣票有點(diǎn)意思 遼粵和普通對手基本同價 一視同仁新策略

定了,?美以領(lǐng)導(dǎo)人討論對伊報復(fù)計(jì)劃

以防長稱對伊朗的打擊將會“致命,、精確且出人意料”

老話說“重陽吃一寶,活到九十不顯老” 一寶指啥 羊肉燴面的秘密

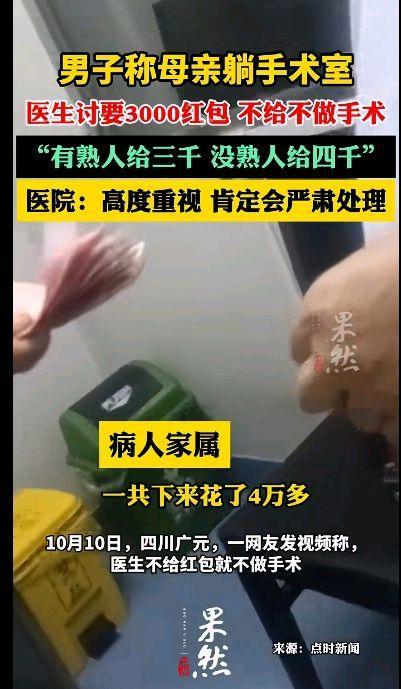

男子稱母親躺手術(shù)室醫(yī)生討要3000紅包 醫(yī)德爭議引眾怒

全國跨境賭博“十大涉案逃犯”之一呂某投案自首 銀行卡牽出隱秘往事

英軍情五處負(fù)責(zé)人稱俄伊威脅日增,,但中國“不一樣”

伊朗外長敏感時刻訪問沙特,,將討論地區(qū)問題并制止以色列“罪行”

冬天冷不冷看重陽" 今冬會冷到哭嗎?:重陽晴雨成關(guān)鍵

黎真主黨警告以色列:若繼續(xù)襲擊黎巴嫩,,將加強(qiáng)對以打擊

以色列已作出關(guān)鍵決定

中國海軍“破浪”號風(fēng)帆訓(xùn)練艦訪問斯里蘭卡,,印媒破防了,?

相關(guān)新聞

存量房貸繞道降息 有人省30萬利息 多地掀“商轉(zhuǎn)公”熱潮

2024-08-29 16:07:45存量房貸繞道降息存量房貸降息 部分客戶暫緩提前還貸

2024-09-29 20:31:19存量房貸降息存量房貸與新發(fā)房貸利差重回高位 降息預(yù)期下的市場博弈

2024-09-09 14:14:25存量房貸與新發(fā)房貸利差重回高位事關(guān)存量房貸政策銜接!住建部安排公積金個人房貸利率調(diào)整相關(guān)工作

2024-05-21 13:15:45事關(guān)存量房貸政策銜接,!住建部安排公積金個人房貸利率調(diào)整相關(guān)工作存量房貸降息呼聲再起 預(yù)期強(qiáng)化,靜待政策引導(dǎo)

2024-09-11 11:22:18存量房貸降息呼聲再起存量房貸降息可在網(wǎng)上操作 一鍵完成利率調(diào)整

2024-09-30 18:26:10存量房貸降息可在網(wǎng)上操作