8家民營(yíng)銀行半年考:網(wǎng)商銀行首現(xiàn)凈利潤(rùn)下滑,、民商銀行營(yíng)收凈利雙降 ——銀行業(yè)績(jī)分化加劇

民營(yíng)銀行在邁入發(fā)展第十個(gè)年頭之際,,其2024年上半年的業(yè)績(jī)呈現(xiàn)出復(fù)雜景象。據(jù)統(tǒng)計(jì),19家民營(yíng)銀行中有8家公布了財(cái)務(wù)報(bào)告,,顯示了在凈利潤(rùn)、資產(chǎn)質(zhì)量和機(jī)構(gòu)間差距方面的不同態(tài)勢(shì),。

業(yè)績(jī)分化現(xiàn)象顯著,,浙江網(wǎng)商銀行以100.76億元的營(yíng)業(yè)收入領(lǐng)先,超過(guò)其他7家銀行總和,,但其凈利潤(rùn)卻同比下滑31.19%,,為近年來(lái)首次出現(xiàn)利潤(rùn)下滑。相比之下,,溫州民商銀行在營(yíng)收和利潤(rùn)上均呈現(xiàn)下滑趨勢(shì),,成為業(yè)績(jī)表現(xiàn)較弱的一員。而吉林億聯(lián)銀行則是唯一一家在營(yíng)收和凈利潤(rùn)上均出現(xiàn)下降的民營(yíng)銀行,,顯示出經(jīng)營(yíng)上的波動(dòng),。

盡管多數(shù)民營(yíng)銀行的凈息差相較于行業(yè)平均水平仍具優(yōu)勢(shì),但面對(duì)宏觀經(jīng)濟(jì)環(huán)境的挑戰(zhàn)和息差下行壓力,,這種優(yōu)勢(shì)是否可持續(xù)成為了業(yè)內(nèi)關(guān)注的焦點(diǎn),。值得注意的是,部分民營(yíng)銀行如網(wǎng)商銀行和億聯(lián)銀行的凈息差不降反升,,這與它們服務(wù)小微客戶群體和較高的資金成本覆蓋需求有關(guān),。然而,近期多家民營(yíng)銀行下調(diào)存款利率的動(dòng)作,,預(yù)示著息差縮小的壓力正逐步加大,。

資產(chǎn)質(zhì)量方面,民營(yíng)銀行同樣面臨考驗(yàn),。不良貸款余額及不良貸款率的上升,,凸顯出信貸資產(chǎn)質(zhì)量的惡化,尤其是溫州民商銀行和億聯(lián)銀行的不良貸款率均有不同程度的提高,。與此相應(yīng),,部分銀行的撥備覆蓋率不增反降,降低了風(fēng)險(xiǎn)抵御能力,,甚至有銀行不得不低價(jià)處置不良資產(chǎn),,反映了深層的資產(chǎn)質(zhì)量問(wèn)題。

面對(duì)上述挑戰(zhàn),,業(yè)內(nèi)專(zhuān)家強(qiáng)調(diào),,民營(yíng)銀行應(yīng)繼續(xù)堅(jiān)持差異化、特色化的發(fā)展路徑,利用數(shù)字化技術(shù)強(qiáng)化客戶服務(wù)與風(fēng)險(xiǎn)管理,,深耕細(xì)分市場(chǎng),,尤其是加強(qiáng)針對(duì)小微企業(yè)和個(gè)人的金融服務(wù),以適應(yīng)當(dāng)前經(jīng)濟(jì)環(huán)境的變化,,尋求長(zhǎng)期穩(wěn)健的發(fā)展,。這不僅要求民營(yíng)銀行調(diào)整原有經(jīng)營(yíng)策略,還需不斷創(chuàng)新業(yè)務(wù)模式,,提升效率與競(jìng)爭(zhēng)力,,從而在競(jìng)爭(zhēng)激烈的市場(chǎng)環(huán)境中找到生存和發(fā)展的空間。

官方回應(yīng)博主露營(yíng)哀牢山 違規(guī)行為將被勸離救助

湖北咸寧一男子駕車(chē)抵住失控車(chē)輛 英勇舉動(dòng)救人命

飛行營(yíng)地墜機(jī)致死案續(xù) 責(zé)任人被判刑,,家屬擬提民事訴訟

飛行營(yíng)地墜機(jī)致死案續(xù) 責(zé)任人被判刑,,家屬擬提民事訴訟

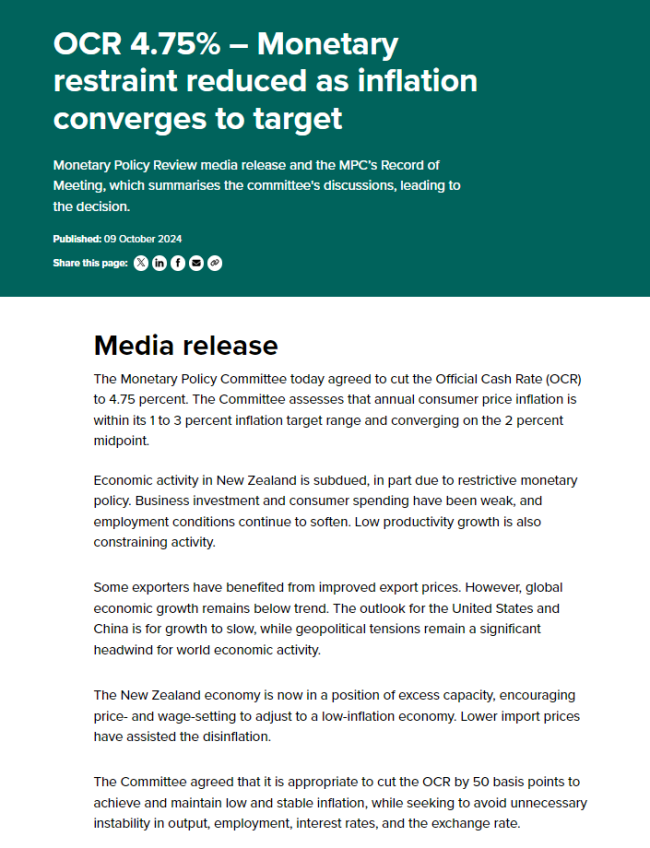

新西蘭央行將基準(zhǔn)利率下調(diào)50個(gè)基點(diǎn) 應(yīng)對(duì)通脹放緩

官方回應(yīng)博主露營(yíng)哀牢山 違規(guī)行為將被勸離救助

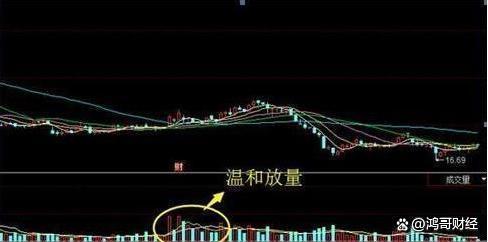

專(zhuān)家稱(chēng)A股調(diào)整已經(jīng)到位 李大霄建議分批建倉(cāng)

測(cè)試投彈出現(xiàn)故障?防止泄密主動(dòng)擊落,?俄神秘?zé)o人機(jī)墜毀烏克蘭引猜測(cè)

“已制定至少10種方案”,,伊朗應(yīng)對(duì)以色列襲擊,,可能怎么辦?

美媒:內(nèi)塔尼亞胡“最后一刻”否決以防長(zhǎng)訪美行程,,再次表明“雙方關(guān)系緊張”

領(lǐng)養(yǎng)老金要繳稅了?起征點(diǎn)5000元/月,?傳言誤導(dǎo)群眾 權(quán)威部門(mén)澄清

海洋奇緣2新預(yù)告 神奇冒險(xiǎn)再度啟航

崔永熙NBA首秀 中國(guó)新星籃網(wǎng)啟航

戰(zhàn)火下,,近10萬(wàn)黎巴嫩人逃到敘利亞

A股縮量 耐心等待市場(chǎng)信號(hào)

小莫布里18分鐘14中9砍下19分6板3帽 高效閃耀季前賽

以軍轟炸加沙地帶多地致9死,多地遭受重創(chuàng)

黎真主黨警告以色列:若繼續(xù)襲擊黎巴嫩,,將加強(qiáng)對(duì)以打擊

湖北咸寧一男子駕車(chē)抵住失控車(chē)輛 英勇舉動(dòng)救人命

臺(tái)媒爆料:臺(tái)軍“導(dǎo)彈發(fā)射筒”流入黑幫

美媒:美官員透露,近幾周拜登政府愈加不信任以方涉軍事和外交計(jì)劃言論

美軍MQ-9“死神”無(wú)人機(jī)為什么接連被胡塞武裝擊落,?

伊朗外長(zhǎng)敏感時(shí)刻訪問(wèn)沙特,,將討論地區(qū)問(wèn)題并制止以色列“罪行”

俾路支武裝承認(rèn)實(shí)施襲擊中企車(chē)隊(duì)

哈梅內(nèi)伊的激光炮又讓美國(guó)羨慕了,,這還僅僅是中國(guó)入門(mén)級(jí)產(chǎn)品 中東防空新利器

以媒:自新一輪巴以沖突爆發(fā)以來(lái),,以色列共有728名軍事安全人員在沖突中死亡

以色列總理稱(chēng):已打死納斯魯拉的繼任者,、他的繼任者的繼任者

美軍火商虛報(bào)對(duì)臺(tái)軍售費(fèi)用,,臺(tái)當(dāng)局回應(yīng)

這下奇怪了,,俄軍為何要……

以色列空襲敘利亞首都居民樓 造成7死11傷

以總理提議將以軍“鐵劍”行動(dòng)改名為“復(fù)興戰(zhàn)爭(zhēng)”

布克13中4拿到10分3助攻 太陽(yáng)險(xiǎn)勝活塞

美媒曝:黎巴嫩大量通訊設(shè)備爆炸前,受害者被引導(dǎo)“用兩只手同時(shí)操作設(shè)備以讀取信息”

以色列為何要擴(kuò)大戰(zhàn)爭(zhēng)目標(biāo) 精準(zhǔn)打擊與長(zhǎng)期戰(zhàn)爭(zhēng)的新策略

和秦昊吵架后伊能靜把兩人鞋帶綁一起 夫妻智慧和解秀恩愛(ài)

相關(guān)新聞

六大行上半年擴(kuò)張放緩 凈利潤(rùn)與營(yíng)收雙降

2024-08-31 15:36:51六大行上半年擴(kuò)張放緩北京銀行旗下10家村鎮(zhèn)銀行半年虧損1600萬(wàn)

2024-09-25 10:34:19北京銀行旗下10家村鎮(zhèn)銀行半年虧損1600萬(wàn)券商一哥營(yíng)收凈利雙降

2024-08-29 13:18:43券商一哥營(yíng)收凈利雙降良品鋪?zhàn)尤ツ隊(duì)I收凈利同比雙降,電子商務(wù)業(yè)務(wù)營(yíng)收下滑超三成

2024-04-26 10:38:24良品鋪?zhàn)尤ツ隊(duì)I收凈利同比雙降蘇州銀行業(yè)績(jī)?cè)鲩L(zhǎng)踩剎車(chē) 凈利潤(rùn)增17%,但營(yíng)收放緩警鐘敲響

2024-05-01 13:08:06蘇州銀行業(yè)績(jī)?cè)鲩L(zhǎng)踩剎車(chē)房貸利率下調(diào) 銀行或損失6.3%凈利潤(rùn) 銀行系統(tǒng)壓力有點(diǎn)“大”!

2024-09-24 20:14:40房貸利率下調(diào)