斷供房貸被冷處理 銀行探索多元化應(yīng)對(duì)策略

安華,,南方一家城市商業(yè)銀行支行的負(fù)責(zé)人,,最近經(jīng)歷了一次不同尋常的不良債權(quán)處理過(guò)程,。一筆本金為126萬(wàn)元的個(gè)人住房貸款因業(yè)主斷供,在多次溝通未果后,,銀行決定直接將債權(quán)投放市場(chǎng),,最終以88萬(wàn)元的底價(jià)成交,相當(dāng)于本金打了七折,。這背后反映出銀行在處理房貸斷供問(wèn)題上的新趨勢(shì),。

近期,房貸斷供現(xiàn)象在安華所在支行顯著增多,,與往年相比,,今年的累計(jì)逾期案例已超過(guò)50筆,遠(yuǎn)超往年的平均水平,。面對(duì)這一挑戰(zhàn),,銀行采取了更為靈活和多元化的處理策略,依據(jù)貸款人的具體困難,、還款能力和意愿來(lái)定制化解決方案,,包括暫停還款安排、調(diào)整月供額度等,,旨在與貸款人共克時(shí)艱,。

在處理抵押物價(jià)值不足以覆蓋債權(quán)本金的房貸時(shí),銀行會(huì)依據(jù)抵押物的地理位置和市場(chǎng)狀況采取相應(yīng)措施,。對(duì)于位于熱門區(qū)域的抵押物,,銀行會(huì)積極尋求通過(guò)拍賣實(shí)現(xiàn)資產(chǎn)價(jià)值最大化;而對(duì)于房?jī)r(jià)下滑區(qū)域的抵押物,,則可能采取及時(shí)止損的策略,,如文章開(kāi)頭提到的案例,即反映了這一決策邏輯,。

值得注意的是,,銀行在司法拍賣途徑上遭遇了新的挑戰(zhàn),包括法院受理申請(qǐng)后延遲立案的情況,,以及地方政府出于民生和房?jī)r(jià)穩(wěn)定的考慮,,對(duì)法拍房持謹(jǐn)慎態(tài)度。同時(shí),,將不良債權(quán)轉(zhuǎn)售給資產(chǎn)管理公司(AMC)的傳統(tǒng)做法也因處置難題而效果打折,。

面對(duì)復(fù)雜形勢(shì),一些銀行開(kāi)始主動(dòng)調(diào)整策略,,從源頭上降低斷供風(fēng)險(xiǎn),。這包括對(duì)高利率房貸進(jìn)行降息、與客戶溝通提供個(gè)性化支持等措施,旨在通過(guò)前瞻性管理,,防止斷供風(fēng)險(xiǎn)的大面積擴(kuò)散,。這些行動(dòng)不僅限于安華所在的小范圍,已成為眾多銀行的共同選擇,,顯示出金融機(jī)構(gòu)在當(dāng)前經(jīng)濟(jì)環(huán)境下的風(fēng)險(xiǎn)防控升級(jí)和策略調(diào)整,。

網(wǎng)紅東北雨姐已掉粉150萬(wàn) 疑似開(kāi)設(shè)小號(hào)

王楚欽回應(yīng)輸給14歲小將:失誤多,,坦言需減少無(wú)謂失誤

大批股民跑步入市,!“80后”“90后”依然是主力 A股開(kāi)盤集體暴漲

英國(guó)還是灰溜溜走了

閔庚勛將11月舉行婚禮 前《認(rèn)識(shí)的哥哥》PD成新娘

網(wǎng)紅東北雨姐已掉粉150萬(wàn) 疑似開(kāi)設(shè)小號(hào)

王楚欽回應(yīng)輸給14歲小將:失誤多,,坦言需減少無(wú)謂失誤

以軍稱對(duì)伊朗“重大襲擊迫在眉睫”,,如果遇襲,伊朗如何報(bào)復(fù)性反擊,?

伊朗,,正在作最糟糕準(zhǔn)備

山東一景區(qū)模仿《亮劍》項(xiàng)目爆火 沉浸式體驗(yàn)引熱潮

以媒:法國(guó)外長(zhǎng)重申對(duì)以色列實(shí)施武器禁運(yùn),,稱此舉旨在“保障以色列安全”

新一輪巴以沖突爆發(fā)一周年,中東擔(dān)憂“全面戰(zhàn)爭(zhēng)”

以色列“定點(diǎn)清除”造成嚴(yán)重?fù)p失,,中東一年之內(nèi)失去數(shù)十名“指揮官”

記者走進(jìn)貝魯特南郊:聞到燃燒后的刺鼻焦煳味

遠(yuǎn)程奔襲難度不小,,連鎖反應(yīng)難以控制,,世界擔(dān)心以軍空襲伊朗核設(shè)施

CBA下一個(gè)被裁的外援出爐 場(chǎng)均6分后衛(wèi)僅加盟43天 青島男籃急于換血

報(bào)告顯示過(guò)去一年美國(guó)對(duì)以色列軍援超179億美元

韓國(guó)男團(tuán)3比1日本男團(tuán) 日本男團(tuán)止步亞錦賽八強(qiáng)

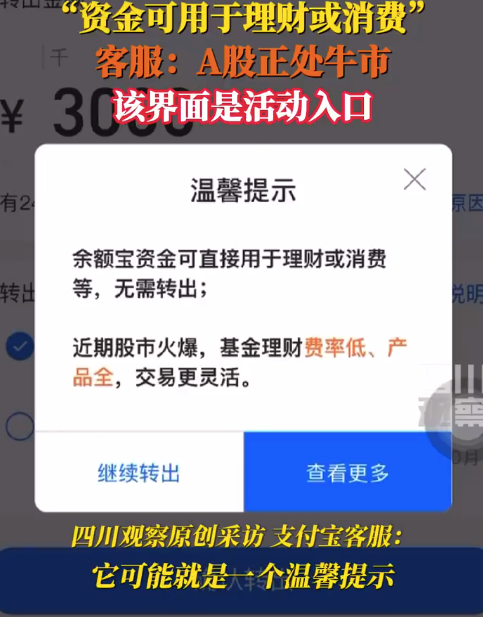

余額寶資金轉(zhuǎn)出提示股票火爆 支付寶客服對(duì)此回應(yīng):是一個(gè)溫馨提示

券商:市場(chǎng)或延續(xù)強(qiáng)勢(shì)震蕩上行格局,,關(guān)注政策持續(xù)性與增量資金

山東一景區(qū)跟著團(tuán)長(zhǎng)打縣城項(xiàng)目爆火 沉浸式體驗(yàn)《亮劍》!,!

已安排215位我國(guó)公民撤出黎巴嫩

沖突一周年,,中東距離“全面戰(zhàn)爭(zhēng)”還有多遠(yuǎn)?

抓住任期尾巴訪問(wèn)非洲,拜登打的什么算盤,?

李大霄:今天A股行情不太正常 市場(chǎng)成交量可能會(huì)是一個(gè)階段性的頂

大批股民跑步入市!“80后”“90后”依然是主力 A股開(kāi)盤集體暴漲

以媒:如果以色列同意不襲擊伊朗某些特定目標(biāo),,美國(guó)將提供補(bǔ)償

“我想要能走路,,然后回家” 加沙民眾回顧巴以沖突“黑暗一年

韓總統(tǒng)時(shí)隔13年訪菲談及南海,菲學(xué)者炒作“對(duì)抗中國(guó)”

河南一直升機(jī)墜落 駕駛員送醫(yī)救治 疑觸高壓線所致

專家稱今天的行情不太正常

本輪巴以沖突爆發(fā)一周年,,以軍公布傷亡數(shù)據(jù)

百萬(wàn)保時(shí)捷跑車街頭行駛中疑自燃 當(dāng)?shù)鼗貞?yīng):未造成人員傷亡

俄國(guó)防部公布視頻,!俄軍用“柳葉刀”巡飛彈摧毀烏軍自行火炮

75小時(shí)1500多公里!仙居“90后”小伙騎車到北京看升國(guó)旗

相關(guān)新聞

斷供多了,,銀行開(kāi)始讓步了 房貸"冷處理"時(shí)代來(lái)臨

2024-09-23 10:07:59斷供多了第一批雞娃的80后“斷供”了,?

2024-09-25 14:52:59第一批雞娃的80后“斷供”了?利率下調(diào),,房貸月供卻變多,?什么情況 等額本息之謎

2024-07-04 10:34:59利率下調(diào)銀行將持續(xù)降低月供族的房貸成本

2024-09-24 13:48:45銀行將持續(xù)降低月供族的房貸成本房貸月供最低還1元?建行:確有此事,,減輕購(gòu)房者壓力

2024-06-01 09:46:41房貸月供最低還1元?建行:確有此事專家點(diǎn)評(píng)最新房貸政策 月供族減負(fù)進(jìn)行時(shí)

2024-09-24 11:47:00專家點(diǎn)評(píng)最新房貸政策