牛市來了,,基金經(jīng)理卻早已卸任 投資明星去哪兒了,?

股市回暖之際,,一些基民在重拾舊賬戶時驚訝地發(fā)現(xiàn),,他們熟悉的基金經(jīng)理已不再掌舵原先的基金。比如,,明星基金經(jīng)理王崇在管理了七年之久的交銀精選后,,于8月3日宣布卸任,其管理規(guī)模隨之降至百億以下,。這一現(xiàn)象并非個例,,近年來,多位知名基金經(jīng)理如葛蘭、楊冬,、譚麗,、謝治宇等人也紛紛精簡職責(zé),有的不僅卸任公募基金,,還退出了之前管理的專戶或其他資管組合,。

專戶業(yè)務(wù)因其高門檻、面向特定投資者及業(yè)績保密的特點,,顯得相對隱蔽,,但其作為追求絕對收益并能收取業(yè)績報酬的領(lǐng)域,一直是公募界的一片“隱秘天地”,。那么,,是什么促使這些基金經(jīng)理們紛紛卸下重任?是能力不再,,還是背后有著更為復(fù)雜的考量,?

部分基金經(jīng)理正經(jīng)歷著從“公募+專戶”的雙重身份向單一職責(zé)轉(zhuǎn)變的過程。以牛勇為例,,他于8月3日卸任所有在管的公募基金,,轉(zhuǎn)而專注于私募資產(chǎn)管理計劃。盡管其管理的公募產(chǎn)品大多業(yè)績欠佳,,但按照規(guī)定,,可能因?qū)舸嬖诜忾]期而暫時無法離任。監(jiān)管政策允許基金經(jīng)理同時管理公募基金和私募資產(chǎn)管理計劃,,但設(shè)定了嚴(yán)格的條件和限制,。

值得注意的是,即便是管理大規(guī)模資金的基金經(jīng)理,,如葛蘭,、譚麗等,在兼顧公募與專戶的同時,,也出現(xiàn)了“瘦身”行為,,顯示出對管理規(guī)模的調(diào)整和對市場環(huán)境的適應(yīng)。而像楊冬這樣的基金經(jīng)理,,則選擇減少專戶管理,,專注于公募產(chǎn)品。

相比之下,,公募基金專戶在市場表現(xiàn)和規(guī)模增長上面臨挑戰(zhàn),。與公募基金相比,專戶在客戶定位,、投資門檻,、收費模式等方面都有顯著差異,,更側(cè)重于為特定客戶提供定制化服務(wù)。然而,,由于市場環(huán)境的極端分化和對穩(wěn)健收益的偏好增強,,權(quán)益類專戶資金流出明顯,規(guī)模和數(shù)量均有所下滑,。

在此背景下,,如何確保公募基金與專戶之間實現(xiàn)有效隔離,避免利益沖突,,成為業(yè)界關(guān)注的焦點,。多家頭部公募強調(diào),它們通過嚴(yán)格的部門分隔,、獨立的決策機制及合規(guī)監(jiān)控,,確保兩類產(chǎn)品的獨立運作,保護投資者利益,。

對于基金經(jīng)理而言,,同時管理公募與專戶意味著面對不同投資目標(biāo)和客戶需求的挑戰(zhàn)。他們需根據(jù)不同資金屬性制定策略,,公募基金注重流動性管理及排名競爭,,而專戶則需直接面對客戶,更加強調(diào)個性化服務(wù)和業(yè)績一致性,。

隨著市場變化和客戶需求的多樣化,基金經(jīng)理的角色也在不斷演變,,他們?nèi)绾纹胶獠煌愋偷馁Y產(chǎn)管理,,成為衡量其專業(yè)能力和市場適應(yīng)性的關(guān)鍵指標(biāo)。而基金公司在滿足市場需求與維護管理質(zhì)量之間尋找平衡,,亦是一個持續(xù)探索的課題,。

中東部將有大范圍降水天氣過程 新冷空氣來襲引發(fā)關(guān)注

孔德社媒曬照紀(jì)念巴薩百場里程碑 慶祝百場榮耀時刻

向佐紅毯再現(xiàn)摸鼻梁招牌動作 引發(fā)網(wǎng)友模仿熱潮

涉以色列報復(fù)伊朗“絕密情報”泄露,美國展開調(diào)查

大疆披露起訴五角大樓細節(jié):起訴狀長達56頁,,詳述被列為“軍工企業(yè)”不合理性

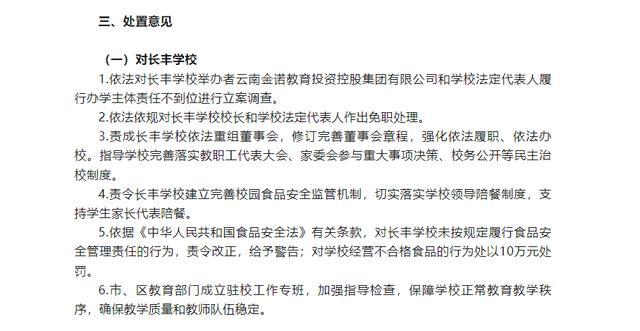

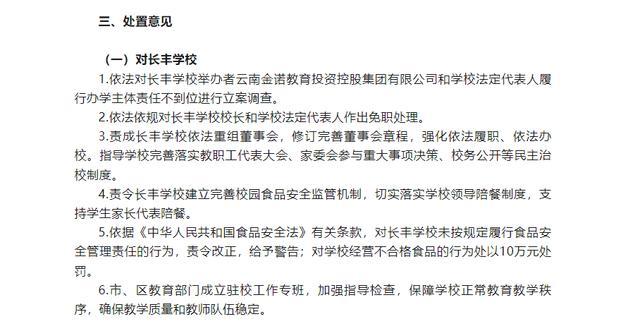

“臭肉事件”被免職校長臨近退休,,家長稱多名學(xué)生查出尿酸高 新供餐情況改善

初三男生近60萬人工耳蝸宿舍內(nèi)丟失, “沒有能力再配新的”:無聲世界里的絕望呼救

G7舉行防長會議,,意防長放話:G7必須像牛虻,蜇醒全世界

俄烏戰(zhàn)場,,突然傳來一個好消息,但也很傷感

向佐紅毯再現(xiàn)摸鼻梁招牌動作 引發(fā)網(wǎng)友模仿熱潮

住所遭襲后內(nèi)塔尼亞胡誓言報復(fù),矛頭直指黎巴嫩真主黨和伊朗

空襲胡塞武裝,,美軍在全球預(yù)演什么

“絕密”文件流出,,美政府調(diào)查以色列報復(fù)伊朗計劃外泄事件

澤連斯基:要么擁有核武器,要么擁有北約

3男童28樓樓頂攀爬玩耍 安全隱患引擔(dān)憂

美軍出動B-2空襲也門胡塞武裝,,美媒猜測:系五角大樓全球隱秘轟炸行動的預(yù)演

辛瓦爾之死是否代表以方“重大勝利”,?

德云社,死于飯圈

金價大漲 金店卻現(xiàn)閉店潮 黃金企業(yè)業(yè)績下滑

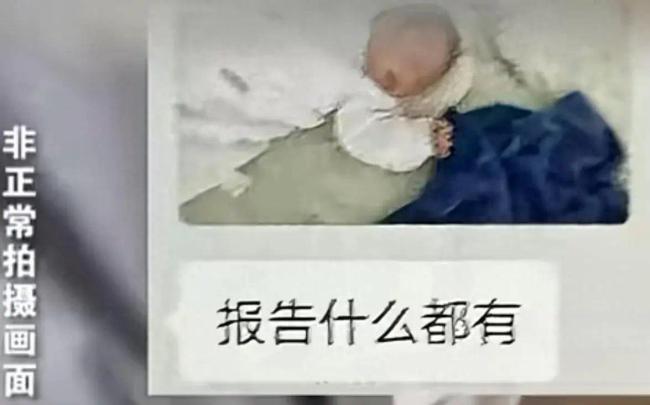

男嬰販賣現(xiàn)場:人販子一手抱娃一手?jǐn)?shù)錢 地下交易令人震驚

老飛難教,,美國轉(zhuǎn)向從新手培養(yǎng)烏軍F-16飛行員

中東部將有大范圍降水天氣過程 新冷空氣來襲引發(fā)關(guān)注

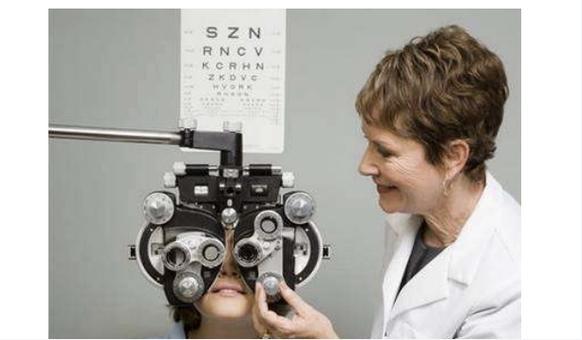

配鏡不當(dāng)對眼睛有哪些危害,?

氣溫驟降 孩子上學(xué)穿衣指南 及時適量增減衣物

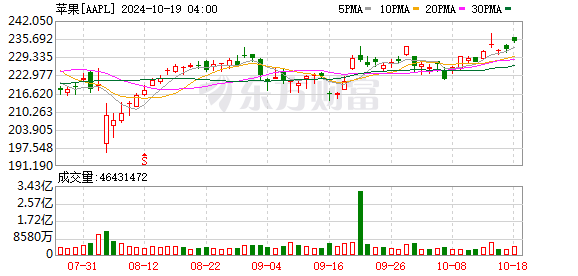

iPhone 16上市前三周銷量同比增20% 高端機型熱銷助推

這一次,,哈馬斯重創(chuàng)以色列

不只是地圖:非法測繪活動影響你我安全

推動村超出圈的縣長擬任新職 基層實干者再出發(fā)

家長稱對臭肉事件學(xué)校處罰不太滿意 校長免職引爭議

美防長證實:在拜登命令下授權(quán)美軍出動B-2轟炸機打擊也門胡塞武裝

孔德社媒曬照紀(jì)念巴薩百場里程碑 慶祝百場榮耀時刻

在加沙北部遭炸彈襲擊,,以軍一上校旅長被炸死

加沙幸存者講述以軍空襲生死瞬間:成噸炸藥來襲 我們逃無可逃

G7防長會議回應(yīng)世界兩大沖突:支持烏克蘭“入約”,呼吁加沙地帶實現(xiàn)?;?/a>

前有咸寧白車俠武漢又現(xiàn)灰車俠,!司機發(fā)病路過民警緊急逼停失控車

相關(guān)新聞

高位站崗vs牛市恐懼 基金經(jīng)理悲喜錄 股市巨震下的心理博弈

A股市場在九月底經(jīng)歷了一場突如其來的火爆行情,,這得益于管理層在9月24日宣布的多項刺激經(jīng)濟與股市的重大政策

2024-10-12 18:29:00高位站崗vs牛市恐懼A股牛回來了 牛市言之尚早

2024-10-18 15:17:24A股?;貋砹?/span>牛市來了"搜索量創(chuàng)近年來新高:投資者情緒高漲

2024-09-27 13:18:19“牛市來了”搜索量創(chuàng)近年來新高大V:牛市來了為什么高科技掉隊了,?資金流向揭秘

2024-09-27 15:53:38大V:牛市來了為什么高科技掉隊了大漲,,牛市回來了?歷史驚人相似,,A股再掀熱潮

歷史不會簡單重復(fù),,卻常以相似的姿態(tài)再現(xiàn)。A股近期再度迎來顯著上漲,,這一幕在周日晚間由央行主管的金融時報發(fā)布的會議預(yù)告后,,引發(fā)市場廣泛猜想

2024-10-15 10:52:02大漲李大霄說牛市又回來了 溫和上漲成主旋律

2024-10-14 15:33:36李大霄說牛市又回來了