本月LPR或?qū)⒂瓉?lái)年內(nèi)最大降幅 激發(fā)有效融資需求

在2024金融街論壇年會(huì)上,,人民銀行行長(zhǎng)潘功勝發(fā)表演講,,透露了下一步政策動(dòng)向,。他表示,,本月21日公布的貸款市場(chǎng)報(bào)價(jià)利率(LPR)會(huì)下調(diào)0.2-0.25個(gè)百分點(diǎn),,年底還將視市場(chǎng)流動(dòng)性情況擇機(jī)進(jìn)一步下調(diào)存款準(zhǔn)備金率0.25-0.5個(gè)百分點(diǎn),。

專家認(rèn)為,,如果本月LPR如上述幅度下調(diào),,將是今年第三次下調(diào),,也是降幅最大的一次,,符合預(yù)期。LPR下調(diào)后將推動(dòng)企業(yè)和個(gè)人貸款利率進(jìn)一步下降,,激發(fā)有效融資需求,,降低居民住房消費(fèi)負(fù)擔(dān),促進(jìn)房地產(chǎn)止跌回穩(wěn),。預(yù)計(jì)明年LPR報(bào)價(jià)或還有一定下調(diào)空間,。

潘功勝提到,9月27日已下調(diào)存款準(zhǔn)備金率0.5個(gè)百分點(diǎn),,年底前視市場(chǎng)流動(dòng)性情況擇機(jī)進(jìn)一步下調(diào)0.25-0.5個(gè)百分點(diǎn),;公開(kāi)市場(chǎng)7天期逆回購(gòu)操作利率和中期借貸便利利率也分別下降0.2和0.3個(gè)百分點(diǎn)。今天早上商業(yè)銀行已經(jīng)公布下調(diào)存款利率,,預(yù)計(jì)21號(hào)公布的LPR也會(huì)下行0.2-0.25個(gè)百分點(diǎn),。

招聯(lián)首席研究員董希淼表示,預(yù)計(jì)本月兩個(gè)品種LPR將下降20-25個(gè)基點(diǎn),,是今年以來(lái)LPR第三次下降,,也是降幅最大的一次,符合預(yù)期,。LPR下降后,,將推動(dòng)企業(yè)和個(gè)人的貸款利率進(jìn)一步下降,,有助于降低經(jīng)營(yíng)主體融資成本,激發(fā)有效融資需求,。目前商業(yè)銀行正在加快推進(jìn)存量房貸利率批量調(diào)整工作,本月LPR下降后,,存量和新增房貸利率將進(jìn)一步降低,,更好地降低居民住房消費(fèi)負(fù)擔(dān),促進(jìn)房地產(chǎn)止跌回穩(wěn),。

東方金誠(chéng)首席分析師王青指出,,年內(nèi)LPR報(bào)價(jià)可能將保持穩(wěn)定。一方面,,9月政策利率下調(diào)幅度較大,,四季度將進(jìn)入政策效果觀察期,繼續(xù)降息的可能性較小,,這意味著LPR報(bào)價(jià)的定價(jià)基礎(chǔ)會(huì)保持穩(wěn)定,。另一方面,當(dāng)前銀行凈息差處在歷史低位,,這會(huì)制約報(bào)價(jià)行壓縮LPR報(bào)價(jià)加點(diǎn)的動(dòng)力,。四季度的重點(diǎn)是在10月LPR報(bào)價(jià)下調(diào)后,引導(dǎo)企業(yè)和居民貸款利率,、特別是新發(fā)放居民房貸利率較大幅度下行,。展望未來(lái),著眼于促進(jìn)房地產(chǎn)市場(chǎng)止跌回穩(wěn),,提振經(jīng)濟(jì)增長(zhǎng)動(dòng)能,,帶動(dòng)物價(jià)水平溫和回升,明年LPR報(bào)價(jià)或還有一定下調(diào)空間,。

潘功勝還介紹了存量房貸利率調(diào)整的情況,,這項(xiàng)政策惠及5000萬(wàn)戶家庭,每年減少家庭利息支出約1500億元左右,。人民銀行在政策制定過(guò)程中主要考慮三個(gè)方面:一是當(dāng)前經(jīng)濟(jì)運(yùn)行需要實(shí)施較強(qiáng)的宏觀總量支持政策,;二是當(dāng)前經(jīng)濟(jì)運(yùn)行存在一些突出矛盾和挑戰(zhàn),主要是房地產(chǎn)市場(chǎng)和資本市場(chǎng),;三是中央銀行需要從宏觀審慎管理的角度,,觀察、評(píng)估金融市場(chǎng)風(fēng)險(xiǎn),,并采取適當(dāng)措施弱化風(fēng)險(xiǎn)累積,。

此外,人民銀行會(huì)同證監(jiān)會(huì)制定了助力支持資本市場(chǎng)穩(wěn)定發(fā)展的兩項(xiàng)工具,,證券,、基金,、保險(xiǎn)公司互換便利已開(kāi)始接受金融機(jī)構(gòu)申請(qǐng),股票回購(gòu),、增持專項(xiàng)再貸款政策今天發(fā)布實(shí)施,。潘功勝?gòu)?qiáng)調(diào),這兩項(xiàng)工具體現(xiàn)了中央銀行維護(hù)金融穩(wěn)定職能的拓展和新探索,。從宏觀和深層次角度看,,實(shí)體經(jīng)濟(jì)與資本市場(chǎng)是一個(gè)相互交織、互相作用的過(guò)程,,估值修復(fù)有助于資本市場(chǎng)發(fā)揮投融資功能,,阻斷市場(chǎng)走弱與股權(quán)質(zhì)押風(fēng)險(xiǎn)的負(fù)向循環(huán),促進(jìn)上市公司健康發(fā)展,,改善社會(huì)預(yù)期,,提振消費(fèi)和投資需求。

潘功勝還指出,,要進(jìn)一步健全貨幣政策框架,。目標(biāo)體系方面,將把促進(jìn)物價(jià)合理回升作為重要考量,,更加注重發(fā)揮利率等價(jià)格型調(diào)控工具的作用,。執(zhí)行機(jī)制方面,會(huì)持續(xù)豐富貨幣政策工具箱,,發(fā)揮好結(jié)構(gòu)性貨幣政策工具作用,,在公開(kāi)市場(chǎng)操作中逐步增加國(guó)債買(mǎi)賣(mài)。傳導(dǎo)機(jī)制方面,,要不斷提高貨幣政策的透明度,,提升金融機(jī)構(gòu)的自主理性定價(jià)能力,增強(qiáng)與財(cái)政,、產(chǎn)業(yè),、監(jiān)管等政策取向的一致性,進(jìn)一步提升貨幣政策的傳導(dǎo)效率,。

對(duì)于科技創(chuàng)新,,潘功勝表示,現(xiàn)代科技創(chuàng)新投資周期長(zhǎng),、資金量大,,風(fēng)險(xiǎn)和不確定程度高,金融服務(wù)需求多元,。特別是種子期,、初創(chuàng)期企業(yè)更多依賴股權(quán)融資,積極、活躍的私募股權(quán)投資(PE),、風(fēng)險(xiǎn)投資(VC)是非常重要的參與者,。人民銀行將加強(qiáng)與有關(guān)部門(mén)溝通協(xié)作,完善金融支持科技創(chuàng)新政策體系,,著力培育支持科技創(chuàng)新的金融市場(chǎng)生態(tài),。

匈牙利總理談若特朗普勝選!

美國(guó)國(guó)民警衛(wèi)隊(duì)緊急待命防內(nèi)亂 應(yīng)對(duì)選舉暴力威脅

伊拉克前司令批評(píng)以色列 暴力螺旋升級(jí)

臺(tái)軍“志愿役”員額仍在萎縮,,主力部隊(duì)編現(xiàn)比低于八成

“伊朗計(jì)劃用更強(qiáng)大的彈頭和其他武器報(bào)復(fù)以色列”

臺(tái)媒稱首批“海馬斯”火箭炮已運(yùn)抵臺(tái)灣

陳啟昱人去樓空僅剩兩狗 逃匿引發(fā)追緝

烏媒:烏官員爆谷歌地圖最新圖像泄露烏軍事系統(tǒng)部署情況,谷歌回應(yīng)

良品鋪?zhàn)颖黄厮崂狈劾餂](méi)有粉 打假博主揭露真相

美海軍再計(jì)劃讓12艘老伯克“延遲退休”

匈牙利總理談若特朗普勝選!

以軍登陸黎巴嫩抓捕“真主黨特工”,,真主黨回應(yīng)

安徽闖入街頭的野豬已被擊斃 多地頻現(xiàn)野豬事件

美國(guó)大選即將開(kāi)始,多方猜測(cè)伊朗行動(dòng),,美B-52遠(yuǎn)程轟炸機(jī)飛抵中東

德國(guó)總統(tǒng)道歉,,狠狠打了誰(shuí)的臉

印度憤怒了,加拿大欺人太甚

冠軍因引導(dǎo)失誤變亞軍 痛失21萬(wàn)獎(jiǎng)金

孫興慜得知被換一臉懵 提前下場(chǎng)引發(fā)疑問(wèn)

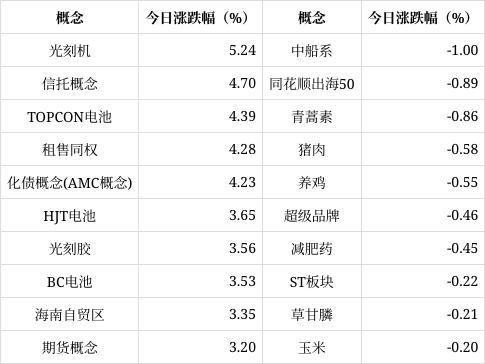

光刻膠,、光刻機(jī)概念異動(dòng)拉升 板塊漲幅居首

11月驚奇,,世界面臨五大變數(shù)

美軍司令訪以色列 中東局勢(shì)再添變數(shù)

景甜手術(shù)后報(bào)平安 恢復(fù)順利分享餐食

伊拉克前司令批評(píng)以色列 暴力螺旋升級(jí)

吉化電視臺(tái)停播 評(píng)論區(qū)“熱鬧”了 傳統(tǒng)媒體困境引熱議

美國(guó)空軍真被逼急了……

涉嫌泄露機(jī)密文件,內(nèi)塔尼亞胡一名助手被捕

臺(tái)神秘?zé)o人潛艇為什么頻現(xiàn)身,?專家解讀

美國(guó)國(guó)民警衛(wèi)隊(duì)緊急待命防內(nèi)亂 應(yīng)對(duì)選舉暴力威脅

法國(guó)要向印太部署航母,?解讀來(lái)了

媒體:農(nóng)村啃老現(xiàn)象抬頭 中青年負(fù)擔(dān)加重

尋親成功家庭發(fā)生糾紛多因財(cái)產(chǎn)

嘿呦,,臺(tái)灣附近海域冒出個(gè)“神秘玩意”

央行進(jìn)行173億逆回購(gòu)操作 中標(biāo)利率保持不變

凌晨高速車(chē)道驚現(xiàn)逆行路人 無(wú)證駕駛釀悲劇

“難以置信”!一提中國(guó),,美高官又“焦慮”了

相關(guān)新聞

LPR大幅下行0.25個(gè)百分點(diǎn) 年內(nèi)最大降幅

2024-10-21 14:32:05LPR大幅下行0.25個(gè)百分點(diǎn)年內(nèi)LPR將第三次下降 降幅預(yù)計(jì)最大

2024-10-21 09:00:33年內(nèi)LPR將第三次下降一年期,、五年期LPR均下調(diào) 年內(nèi)最大降幅

2024-10-21 11:12:00一年期、五年期LPR均下調(diào)不開(kāi)玩笑,!國(guó)內(nèi)油價(jià)下周三有望迎來(lái)年內(nèi)最大降幅

2024-05-13 09:33:52不開(kāi)玩笑!國(guó)內(nèi)油價(jià)下周三有望迎來(lái)年內(nèi)最大降幅加滿一箱油或?qū)⑸倩?1元 迎年內(nèi)最大降幅

2024-05-15 11:26:03加滿一箱油或?qū)⑸倩?1元下降25個(gè)基點(diǎn),!100萬(wàn)房貸30年減少5萬(wàn)多 LPR年內(nèi)最大降幅

2024-10-22 09:41:03下降25個(gè)基點(diǎn),!100萬(wàn)房貸30年減少5萬(wàn)多