今日A股大爆發(fā) 全市場強勁上漲

11月5日,,A股三大股指集體小幅低開,。早盤兩市快速走高,,午前漲幅擴大。午后市場高位震蕩,,尾盤漲幅略有擴大,。從盤面上看,金融科技,、商業(yè)航天,、稀土永磁,、半導(dǎo)體,、人工智能、機器人,、車路云概念活躍,,軍工、券商,、房地產(chǎn)板塊漲幅居前,。

至收盤,,上證綜指漲2.32%,報3386.99點,;科創(chuàng)50指數(shù)漲4.35%,,報996.17點;深證成指漲3.22%,,報11006.94點,;創(chuàng)業(yè)板指漲4.75%,報2289.84點,。Wind統(tǒng)計顯示,,兩市及北交所共5062只股票上漲,239只股票下跌,,平盤有55只股票,。滬深兩市成交總額達23036億元,較前一交易日增加6097億元,,連續(xù)25個交易日突破萬億元,,創(chuàng)2015年7月中旬以來新紀(jì)錄。滬市成交9299億元,,深市成交13737億元,。兩市及北交所共有365只股票漲幅在9%以上,沒有股票跌幅在9%以上,。

國防軍工領(lǐng)漲兩市,,近30只個股漲停或漲超10%,。券商股重燃升勢,,帶動非銀金融漲幅居前,多股漲停,。半導(dǎo)體大幅飆漲,,超10只個股漲停或漲超10%,。房地產(chǎn)板塊也走高,,超過10只個股漲停。

東莞證券認(rèn)為,,隨著央行降準(zhǔn)降息及新政策工具落地,,政策層面市場關(guān)注點轉(zhuǎn)向財政及產(chǎn)業(yè),風(fēng)險偏好驅(qū)動的市場上漲可能逐步轉(zhuǎn)向基本面驅(qū)動,。待政策落地全面起效后,,活躍資金仍有望持續(xù)入場,帶動大盤繼續(xù)震蕩上行。建議關(guān)注TMT,、金融,、電力設(shè)備和有色金屬等板塊。

華福證券表示,,半導(dǎo)體行業(yè)業(yè)績增長迅速,,各環(huán)節(jié)營收恢復(fù)良好,在AI,、HPC,、端側(cè)AI/折疊屏等創(chuàng)新驅(qū)動下,半導(dǎo)體行業(yè)有望延續(xù)增長態(tài)勢,。開源證券研報指出,,10月以來市場成交額保持高位,預(yù)計券商單四季度業(yè)績同比增速明顯強于三季度,,目前板塊機構(gòu)配置和估值仍位于較低水位,,穩(wěn)增長和穩(wěn)股市積極政策有望持續(xù),券商業(yè)績向好,,疊加個人投資者對券商板塊的偏好,,看好頭部券商、互聯(lián)網(wǎng)券商和to C金融信息服務(wù)提供商的機會,。

財通證券認(rèn)為,,市場可能從“情緒市”轉(zhuǎn)向“復(fù)蘇市”,行情時間可以延展1—2個季度,,空間可以從10%向30%樂觀水平展望,,結(jié)構(gòu)可能從風(fēng)險偏好反彈、無風(fēng)險利率加速下行驅(qū)動的中小成長,,轉(zhuǎn)向分子端盈利驅(qū)動的大金融,、順經(jīng)濟周期板塊。中信建投表示,,無論短期外部變量如何演繹,,市場有望維持較高風(fēng)險偏好,增量資金通過指數(shù)基金持續(xù)流入,,個人投資者和機構(gòu)參與度都有提升跡象,,外資仍有補配中國資產(chǎn)需求,長線資金仍在關(guān)注中國財政政策力度和經(jīng)濟數(shù)據(jù)回暖狀況,。

郭晶晶高圓圓劉詩詩出席品牌活動 星光熠熠盛裝亮相

林詩棟/蒯曼賽后采訪:雖然輸了一局,,但發(fā)揮在意料之中

蘇有朋直播談及瓊瑤幾度哽咽 深情悼念恩師

美國11月小非農(nóng)略低于預(yù)期,或?qū)㈧柟堂缆?lián)儲12月的降息預(yù)期 黃金短線拉升10美元

伊朗外長:如果敘利亞政府尋求伊朗軍事幫助 伊朗會考慮

25歲姆巴佩巔峰已過嗎 爭議與期待并存

特朗普被曝想逼迫俄烏上談判桌,,分析人士:嚴(yán)重懷疑可行性

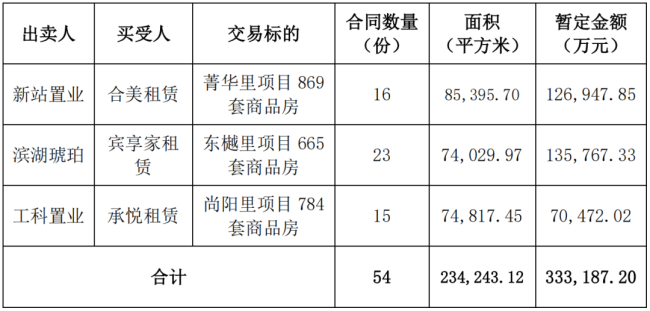

上市公司33億打包出售2318套商品房 加快房產(chǎn)銷售速度

中方加強相關(guān)兩用物項對美國出口管制,“中國反制開始放開手腳了”

朱珠特寫鏡頭臉部浮腫 演技獲贊可塑性強

菲方惡意剪裁侵闖黃巖島視頻 專家:水炮攔阻已是克制,,如持續(xù)挑釁中方必將升級反制

86歲瓊瑤自殺去世,,巨額遺產(chǎn)歸一人所有 唯一兒子或成最大受益人

繼續(xù)強化對烏軍援,,堅持不發(fā)“入約”邀請,北約外長會提及向烏克蘭派維和部隊

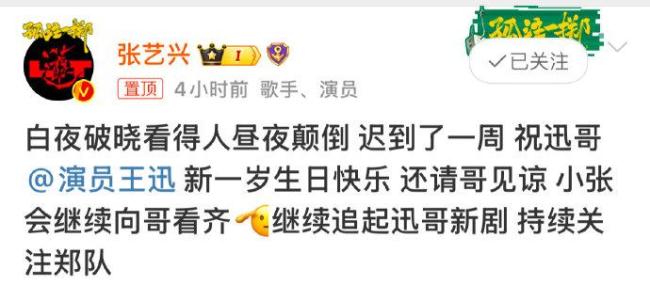

張藝興也在看白夜破曉 友誼與期待共存

蘇有朋直播談及瓊瑤幾度哽咽 深情悼念恩師

防務(wù)企業(yè)收入增長率,俄羅斯對北約遙遙領(lǐng)先

布林肯稱尹錫悅戒嚴(yán)前美方并不知情,,否認(rèn)出現(xiàn)情報失誤

梅德韋杰夫開噴:叛徒,、懦夫,、傻瓜,通通下臺,!

躲不開的“青瓦臺魔咒”,韓國總統(tǒng)注定難善終,?

林詩棟/蒯曼賽后采訪:雖然輸了一局,,但發(fā)揮在意料之中

三歲男童走失41年后回家 遲到的團圓

中國海軍幫加蓬海軍修理護衛(wèi)艇 加蓬海軍參謀長提供一個細節(jié)

“半導(dǎo)體工業(yè)新糧食”“軍用領(lǐng)域萬能添加劑”……禁止對美出口的兩用物項有哪些軍事用途?

黑人出演斯內(nèi)普 選角傳言引熱議

25歲的姆巴佩真的巔峰已過嗎 爭議與期待并存

尹錫悅深夜宣布“緊急戒嚴(yán)”后,五角大樓發(fā)聲:2.8萬駐韓美軍態(tài)勢未發(fā)生變化

女子試駕新車變撞車被4S店索賠近5萬

存款利率進入“1時代” 儲戶轉(zhuǎn)向銀行理財

韓國事變第二天,,又有新情況

郭晶晶高圓圓劉詩詩出席品牌活動 星光熠熠盛裝亮相

中方出手,!美行業(yè)人士抱怨:中國暗示很久了,,美國什么時候才能吸取教訓(xùn)?

2006年,,美國嚴(yán)格審查向中國出口石墨,;2024年,,中國嚴(yán)格審查向美國出口石墨

菲侵闖中國鱟藤礁現(xiàn)場圖片公開 專家:菲方行為只會讓中方加大管控力度

春節(jié)是刻在中國人DNA里的儀式感 全球共享的文化盛宴

英國首相斯塔默:俄烏沖突可通過談判結(jié)束

相關(guān)新聞

A股大爆發(fā) 創(chuàng)業(yè)板大漲逾4%

2024-11-05 14:51:03A股大爆發(fā)A股、港股大爆發(fā),,亞太市場,,全面飄紅!

2024-08-30 11:22:42A股大爆發(fā)A股大爆發(fā)或與這三點有關(guān) 政策信號顯現(xiàn)

2024-07-31 15:57:49A股大爆發(fā)或與這三點有關(guān)教育股,大爆發(fā) 新東方領(lǐng)漲,,板塊全面回暖

8月6日,,美股下滑影響下,港股開盤走高后回落,,全天呈現(xiàn)高開低走態(tài)勢,,唯有恒生科技指數(shù)略有上漲

2024-08-06 22:39:25教育股午評:A股大爆發(fā) 創(chuàng)業(yè)板指大漲3% 科技股領(lǐng)漲潮

2024-08-30 12:13:41午評:A股大爆發(fā)A股大爆發(fā):三大指數(shù)收盤集體上漲,,半導(dǎo)體券商領(lǐng)漲

2024-10-18 15:11:00A股大爆發(fā):三大指數(shù)收盤集體上漲