食品及油價下行拖累價格指標 10月通脹數(shù)據(jù)點評

10月中國CPI同比較9月的0.4%回落至0.3%,,低于彭博一致預期0.4%,,環(huán)比較9月的0%回落至-0.3%;PPI同比降幅較9月的2.8%繼續(xù)走闊至2.9%,,低于彭博一致預期的-2.5%,,環(huán)比較9月的-0.6%回升至-0.1%。

10月CPI同環(huán)比走弱主要受食品價格回落影響,,核心CPI同比小幅改善,。核心CPI同比從9月的0.1%回升至0.2%,環(huán)比從9月的-0.1%轉(zhuǎn)正為0,,部分受益于國慶假期旅游活動的提振,,但整體仍較季節(jié)性水平偏弱。食品價格受前期天氣擾動消退的影響,,環(huán)比錄得-1.2%,,明顯弱于季節(jié)性水平約0.7%,貢獻了CPI環(huán)比降幅的7成,。PPI同比略有走闊,,環(huán)比降幅有所收窄,其中行業(yè)間分化格局延續(xù),。石油石化鏈價格下行對PPI同比的拖累從0.5個百分點走闊至0.7個百分點,,部分受國際原油價格波動下行的影響。煤炭,、鋼材,、水泥等價格受益于穩(wěn)增長政策落地,環(huán)比止跌回升,,同比降幅收窄,。有色金屬價格上行帶動有色冶煉價格同環(huán)比較強,而中下游產(chǎn)能擴張較快的化工,、汽車,、計算機等制造業(yè)價格同環(huán)比降幅均有走闊,這些行業(yè)合計拖累PPI同比約0.9個百分點,,較9月走闊0.2個百分點,。

近期穩(wěn)增長政策的效果逐步顯現(xiàn),,有望支撐四季度通脹指標溫和回升。10月制造業(yè)PMI較9月的49.8%進一步上行至50.1%,,繼今年4月以來重回擴張區(qū)間,,價格指標大幅回升。11月8日人大常委會辦公廳舉行新聞發(fā)布會,,新增6萬億元的地方專項債限額置換地方存量隱債,,有望緩解地方政府現(xiàn)金流壓力以及可能的溢出效應??紤]到此前財政部會議明確今年將從地方政府債務結(jié)存限額中安排4000億元補充地方政府綜合財力,,四季度財政支出有望明顯加速,助力全年經(jīng)濟增速達到5%目標,。一方面,,11月雙十一購物活動疊加“以舊換新”部分或部分提振消費需求,四季度財政支出提速亦有利于政府相關(guān)消費需求回暖,,支撐CPI溫和回升,。另一方面,考慮到OPEC+減產(chǎn)完成率較差,,短期看油價漲幅可能較為有限,,PPI同比降幅收窄幅度或取決于中下游制造業(yè)產(chǎn)能調(diào)整背景下供需關(guān)系改善。

食品價格拖累CPI同環(huán)比回落,。CPI同比增速較9月的0.4%回落至0.3%,,環(huán)比增速亦較9月的0%回落至-0.3%。核心CPI環(huán)比降幅從9月的0.1%收窄至0%,,但仍低于往年季節(jié)性水平,。整體而言,10月CPI環(huán)比回升動能有所放緩,,主要受食品價格拖累,。豬肉、鮮菜,、水產(chǎn)品和鮮果價格回落合計影響CPI環(huán)比下降約0.2個百分點,。核心CPI同比從9月的0.1%回升至0.2%,可能反映內(nèi)需邊際回暖,,可持續(xù)性仍待觀察,。此外,10月CPI中翹尾因素的拖累從9月的0.5個百分點收窄至0.4個百分點,。具體來看,,食品CPI同比較9月的3.3%下行至2.9%,對CPI形成主要拖累,。其中,,豬肉,、鮮菜價格同比增速分別由9月的16.2%、22.9%放緩至14.2%,、21.6%,,牛羊肉、食用油和雞蛋價格同比回落2.7%~13.4%,。環(huán)比而言,,10月食品價格環(huán)比增速較9月的0.8%轉(zhuǎn)負至-1.2%,其中鮮菜,、豬肉價格環(huán)比增速由9月的4.3%,、0.4%回落至-3%、-3.7%,,主要反映10月極端天氣對食品供給側(cè)的擾動消退。10月極端天氣改善和供給側(cè)“正?;蓖苿邮称穬r格高位回落,,食品CPI環(huán)比增速弱于季節(jié)性水平。

非食品CPI同比較9月的-0.2%回落至-0.3%,。今年國慶假期居民消費出行仍然延續(xù)“高性價比先行”的特點,,交通通信分項同比降幅從9月的4.1%走闊至4.8%,教育文化娛樂分項同比增速較9月的0.6%略回升至0.8%,,二者合計對CPI同比的拖累較9月的0.4個百分點走闊至0.5個百分點,。環(huán)比而言,非食品CPI較9月的-0.2%回升至0%,,分項中交通通信和教育文化娛樂環(huán)比增速較9月的-1.3%,、-0.3%回升至-0.7%、0.2%,,其中賓館住宿和旅游價格分別上漲4.1%和1.3%,,主要受國慶期間出行需求提振。

PPI同比降幅邊際走闊,,環(huán)比降幅持續(xù)收窄,。10月PPI同比降幅較9月的2.8%略走闊至2.9%,環(huán)比降幅較9月的0.6%收窄至0.1%,。整體而言,,受國際能源金屬等大宗商品價格波動下行影響,10月PPI價格總體小幅回落,,但隨著一攬子增量政策逐步落地顯效,,PPI降幅有望溫和收窄。此外,,翹尾因素的拖累持平于9月的0.5個百分點,。

同比而言,,10月生產(chǎn)資料價格同比降幅持平于9月的3.3%,生活資料同比降幅則較9月的1.3%走闊至1.6%,。主要上游行業(yè)價格仍承壓,,黑色金屬采選/冶煉加工同比回落至7.7%/7.5%;煤炭開采/加工行業(yè)同比增速較9月的-2.6%/-10.1%下探至10月的-5.6%/-14.6%,;而有色金屬采選/冶煉加工同比從9月的15.9%/5.9%回升至16.3%/8.3%,。中游行業(yè)降幅變動總體表現(xiàn)相對平穩(wěn),通用設備同比降幅持平于9月的1%,,運輸設備同比增速較9月的0.5%小幅回落至0.2%,;下游行業(yè)價格指標整體仍在回落,食品/汽車/計算機和通信電子設備同比降幅分別較9月的1.6%/2.3%/2.8%走闊至10月的1.8%/3.1%/2.9%,。

環(huán)比而言,,10月PPI生產(chǎn)資料價格環(huán)比增速自9月的-0.8%轉(zhuǎn)正至0.1%,而生活資料環(huán)比降幅則較9月的0.1%走闊至0.4%,。受國內(nèi)北方地區(qū)供暖需求提振,,10月煤炭開采價格環(huán)比較9月的-1.3%轉(zhuǎn)正至0.1%,油氣開采,、加工價格環(huán)比降幅亦較9月的3.2%/3.7%收窄至2.4%/2.6%,。此外,受穩(wěn)增長組合拳提振,,黑色加工和水泥制造價格均止跌回升,,環(huán)比分別上行3.4%、0.4%,,價格有望持續(xù)回暖,。下游行業(yè)中,醫(yī)藥環(huán)比增速較9月的-0.3%轉(zhuǎn)正至0.2%,;而汽車/電子設備價格受企業(yè)降價促銷活動影響,,環(huán)比降幅較9月的0.2%/0.1%走闊至0.9%/0.5%。

風險提示:穩(wěn)增長政策執(zhí)行力度不及預期,、地產(chǎn)需求超預期走弱,。

鄭欽文今年大賽積分第五 創(chuàng)造多項歷史紀錄

尹錫悅的政治生命已基本結(jié)束 戒嚴鬧劇引發(fā)政壇危機

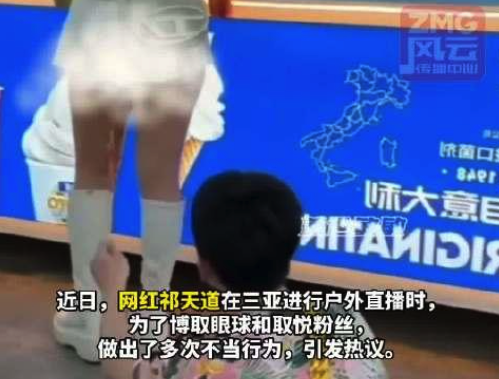

如此低俗網(wǎng)紅竟有4000萬粉絲!祁天道調(diào)戲女生被網(wǎng)友譴責

瓊瑤一周前曾悼念亡夫稱“不如歸去” 深情緬懷引發(fā)共鳴

瓊瑤生前最后畫面 作家選擇翩然歸去

菲海警出動兩艘日本造巡邏船,,再赴鱟藤礁海域挑釁

新國安2025要爭冠:近期敲定新帥,續(xù)約和引援都在路上 備戰(zhàn)亞冠全面升級

敘利亞亂局有蹊蹺,,到底誰是“幕后操盤手”,?

男子刷視頻發(fā)現(xiàn)妻子正和別人結(jié)婚,,女兒非親生兒子是杜撰的 劇情堪比電視劇

?;饏f(xié)議生效不到一周,黎以再動武

菲侵闖中國鱟藤礁現(xiàn)場圖片公開 專家:菲方行為只會讓中方加大管控力度

英國首相斯塔默:俄烏沖突可通過談判結(jié)束

卡塔爾稱未恢復加沙沖突的斡旋工作 但立場沒有改變

如此低俗網(wǎng)紅竟有4000萬粉絲!祁天道調(diào)戲女生被網(wǎng)友譴責

尹錫悅深夜宣布“緊急戒嚴”后,,五角大樓發(fā)聲:2.8萬駐韓美軍態(tài)勢未發(fā)生變化

從被同情到被抵制,李行亮做錯了什么 娛評 流量變現(xiàn)的代價

內(nèi)娛古偶終于不是換乘戀愛了,!??《九重紫》李昀銳孟子義搭檔太帶感了

菲律賓前海軍副司令:我們必須承認,,中國成功爭取到東盟國家的支持

洪小鈴官宣結(jié)婚懷孕 幸福時刻引關(guān)注

鄭欽文今年大賽積分第五 創(chuàng)造多項歷史紀錄

敘利亞叛軍逼近中部大城市哈馬

伊朗外長:如果敘利亞政府尋求伊朗軍事幫助 伊朗會考慮

北約秘書長污蔑:中國“勒索”我們

洪小鈴結(jié)婚懷孕 甜蜜曬雙重喜訊

美最強驅(qū)逐艦不惜血本搞“換裝”:準備搭載高超音速導彈,,對標中俄“快速進步壓力”

瓊瑤曾于2017年交代后事 生前淡然面對生死

瓊瑤一生曾多次自殺 遺書深情引發(fā)熱議

菲侵闖中國鱟藤礁現(xiàn)場圖片公開 專家:菲方不可能占得絲毫便宜

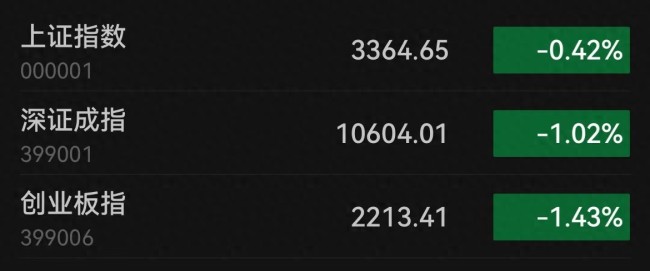

三大指數(shù)午后跳水 全市超4300股下跌 市場情緒低迷

“白宮背后施壓,,要求土耳其約束其支持的敘反對派武裝”

中方加強相關(guān)兩用物項對美國出口管制,“中國反制開始放開手腳了”

敘利亞亂局有蹊蹺,背后的“黑影”到底是誰,?

戰(zhàn)斗英雄楊萬友在安徽逝世 享年90歲

尹錫悅的政治生命已基本結(jié)束 戒嚴鬧劇引發(fā)政壇危機

烏克蘭:拒絕接受成為北約正式成員的替代方案

相關(guān)新聞

9月CPI同比漲幅回落至0.4%,,受機票等非食品價格下跌拖累 食品價格上漲成主因

2024-10-14 13:20:019月CPI同比漲幅回落至0.4%6月CPI同比上漲0.2%,,低物價局面短期尚難改變 食品價格下行拉低漲幅

2024-07-10 11:31:426月CPI同比上漲0.2%9月鮮菜價格同比漲22.9% 食品價格成推手

10月13日,國家統(tǒng)計局公布了9月份全國居民消費價格指數(shù)(CPI)情況,。數(shù)據(jù)顯示,,當月CPI同比上漲0.4%,與上月相比保持穩(wěn)定

2024-10-15 14:07:449月鮮菜價格同比漲22.9%7月份全國居民消費價格同比上漲0.5% 食品價格趨穩(wěn)

2024年7月,,全國范圍內(nèi)居民消費價格與去年同期相比上升了0.5%,。這一增長趨勢在城市和農(nóng)村均有所體現(xiàn),,分別為0.5%和0.7%的增長

2024-08-09 15:42:377月份全國居民消費價格同比上漲0.5%10月下旬生豬價格較跌2.8% 豬價持續(xù)下行

2024-11-04 11:24:0710月下旬生豬價格較跌2.8%7月全國CPI同比上漲0.5% 食品價格持平,非食品漲0.7%

2024-08-09 10:14:327月全國CPI同比上漲0.5%