特朗普若征稅中國汽車出口前景如何

按美元計,,中國10月出口同比12.7%,,預期5.1%,,前值2.4%;10月進口同比-2.3%,,預期0%,,前值0.3%;貿(mào)易順差957.2億美元,,同比71.4%,。

核心觀點:測算發(fā)現(xiàn),悲觀情形下(特朗普2025年1月正式上任后不久就對我國一次性加征60%的關稅),,可能拖累我國出口約6個百分點,、對應2025年出口同比可能降至-3%左右;行業(yè)上,,計算機,、電子、石油化工,、鋼鐵,、紡織服裝、家用電器,、食品飲料,、建材、基礎化工,、通信等行業(yè)對美出口的關稅彈性較大,。

1、整體看,,10月出口大超預期和季節(jié)性,除基數(shù)走弱外,,臺風導致9月部分出口推遲是主要支撐,;10月進口環(huán)比增速強于季節(jié)性、也與臺風擾動褪去有關,,但同比增速低于預期和前值,,指向內需仍弱。

2,、結構看,,通用機械、家電,、電腦,、集成電路等出口延續(xù)偏強,紡織,、服裝等出口改善,,前期出口強勢的汽車,、船舶等顯著回落。

3,、對比看,,9月出口增速大降至2.4%,曾引發(fā)市場高度關注,;事實上,,若剔除臺風和基數(shù)效應,近兩月我國出口韌性仍強,。

4,、往后看,繼續(xù)提示:11月,、12月出口大概率仍有韌性,;2025年不確定性則可能顯著增加,主因特朗普再次當選后關稅升級的可能性提升,。

1,、整體看,10月出口同比增速創(chuàng)2022年7月以來新高,,遠超市場一致預期和季節(jié)性,,主因臺風導致9月部分出口推遲。具體看,,10月出口同比12.7%,,較前值2.4%回升10.3個百分點,遠超Wind市場一致預期5.1%,;環(huán)比1.8%、為1998年以來最高水平(2014-2023年同期環(huán)比均值為-4.3%),。歸因看,,主要貢獻是臺風擾動褪去和低基數(shù):1)臺風擾動褪去,9月臺風天氣嚴重影響我國進出口周轉,,造成貨物積壓,,部分商品出口后移至10月;2)低基數(shù),,2023年10月我國出口環(huán)比增速遠弱于季節(jié)性,,低基數(shù)對10月出口讀數(shù)有一定支撐。

2,、對比看,,9月出口增速大降至2.4%,曾引發(fā)市場高度關注,;事實上,,若剔除臺風和基數(shù)效應,,近兩月我國出口韌性仍強:一方面,10月全球制造業(yè)PMI回升至49.4%(前值48.8%),,已連續(xù)4個月低于榮枯線,,反映外需仍在放緩;另一方面,,合并看,,9-10月月均出口額較8月環(huán)比為-0.7%,僅略低于歷史同期均值-0.4%,,即我國9-10月出口同比只是小幅走弱,;韓國、越南9-10月月均出口額較8月環(huán)比分別為0.4%,、-7.4%,,遠低于歷史同期均值6.0%、-3.3%,。

3,、往后看,11月,、12月出口預計仍有韌性,,2025年出口不確定性將大增、主因特朗普再當選關稅可能升級,。年內看,,11-12月出口可能仍維持偏高增速、出口仍有韌性,;明年看,,出口不確定性可能顯著增加,尤其是特朗普已確認當選為新一屆美國總統(tǒng),,其宣稱的60%關稅落地概率顯著增加,。根據(jù)我們測算:

>總量看,參照2018年經(jīng)驗,,對華征收60%的關稅可能導致中國對美出口下降66.7%,2024年1-10月對美出口在我國整體出口占比約14.6%,,假設后續(xù)權重持平,,則加征60%關稅可能拖累我國整體出口約9.7個百分點(14.6%*66.7%);若考慮加征關稅后對其他國家出口增加,,拖累幅度降至約6.0個百分點,。

>分行業(yè)看,參照2018年的經(jīng)驗,,醫(yī)藥生物,、電力設備與新能源,、汽車、輕工制造等行業(yè)對美出口的彈性相對較小,,計算機,、電子、石油化工,、鋼鐵,、紡織服裝、家用電器,、食品飲料,、建材、基礎化工,、通信等行業(yè)對美出口的彈性較大,、均超過-1.0,即:加征1%關稅,,將導致相關產(chǎn)品對美出口下降超過1%,。

>實際看,后續(xù)緊盯兩點:一是可能的落地時間,,參照上一輪,,如果加征可能也不會很快(特朗普2017年1月正式就職,8月開始對中國出口商品發(fā)動301調查,,2018年3月下旬簽署總統(tǒng)備忘錄對華加征關稅),;二是實際加征關稅的稅率。

4,、具體看,,10月我國出口國別、商品結構主要有以下特征:

>分國別看,,10月我國對各地區(qū)出口均有明顯改善,,剔除臺風影響后,9-10月我國對美國,、東盟,、俄羅斯、非洲和其他新興市場(主要是中東)出口偏強,,對歐盟,、拉美出口走弱,。單月看:10月我國對美國,、歐盟出口同比增速分別回升5.9,、11.4個百分點至8.1%,、12.7%,對東盟,、拉美,、非洲、俄羅斯,、其他新興市場出口同比增速分別回升10.3,、19.5,、21.6,、10.1,、7.9個百分點至15.8%,、22.9%,、20.9%,、26.7%,、23.3%,。為了弱化臺風對出口節(jié)奏的影響,,可計算9-10月合并出口額較8月環(huán)比增長,,并與歷史同期均值比較(見圖表4):9-10月我國對美國,、東盟,、俄羅斯,、非洲和其他新興市場(主要是中東)出口偏強,對歐盟,、拉美出口走弱,。

>分商品看,鋼材,、鋁材和機電產(chǎn)品出口延續(xù)高增;紡服出口改善,;前期表現(xiàn)亮眼的交運設備出口大幅下滑,。具體看:1)鋼材、鋁材,,10月出口同比分別回升13.1、11.0個百分點至24.4%、31.2%。2)機電產(chǎn)品,,合計拉動出口8.3個百分點,,其中,電子出口仍強,集成電路、電腦出口同比分別回升11.4、11.5個百分點至17.7%,、15.7%,,通用機械、家電和其他機電產(chǎn)品(主要包括專用機械,、電氣裝置,、電子元件等)出口分別回升27.5、18.3,、16.3個百分點至30.3%,、22.8%、16.6%,;3)紡服,,紡織,、服裝出口分別回升19.0、13.9個百分點至15.6%,、6.8%,,合計拉動出口0.9個百分點。4)交運設備,,10月我國船舶,、汽車出口同比分別回落100.3、21.8個百分點至13.5%,、3.9%,,可能跟10月相關行業(yè)開工階段性回落、生產(chǎn)下降有關,,具體還需關注10月完整的出口數(shù)據(jù)以及后續(xù)的持續(xù)性。

5,、進口看,,10月環(huán)比增速強于季節(jié)性,也與臺風擾動褪去,,但同比增速低于預期和前值,,內需好轉傳導至進口仍需時間。具體看,,10月進口同比-2.3%,,較9月有所回落,主要受去年高基數(shù)影響,;環(huán)比-3.9%,,強于季節(jié)規(guī)律(2014-2023年同期環(huán)比均值為-8.8%),與出口類似,,和臺風擾動褪去有關,。10月PMI、高頻等數(shù)據(jù)顯示國內經(jīng)濟有所回暖,,但考慮到運輸時滯,,傳導至進口可能仍需時間。分商品看,,1)電子進口仍強,,機電進口同比回落2.7個百分點至2.4%,拉動進口0.9個百分點,,其中電腦,、集成電路進口同比增速分別為51.5%、10.3%,,分別拉動進口1.4,、1.5個百分點,;2)上游原材料進口仍偏弱,原油,、鐵礦石進口分別回落14.1、6.5個百分點至-24.9%,、-14.5%,,分別拖累進口3.7、0.7個百分點,。

風險提示:政策力度超預期,、地緣沖突演化超預期、國內經(jīng)濟超預期下行,。

格魯吉亞上演烏克蘭劇本 顏色革命再現(xiàn)

李靚蕾罕現(xiàn)身 與男子親密挽手 戀情猜疑再起

山東醫(yī)保碼激活人數(shù)超9500萬 便捷就醫(yī)購藥新時代

原來她早已去世,!26歲全身潰爛不治而亡,被全家8口“吸血”多年 燃燒自己照亮別人

敘利亞亂局有蹊蹺,,到底誰是“幕后操盤手”,?

劉家昌亂糟糟的晚年,,與妻兒因財產(chǎn)鬧掰,患癌后也不積極配合治療 音樂教父的坎坷晚景令人唏噓

卡塔爾稱未恢復加沙沖突的斡旋工作 但立場沒有改變

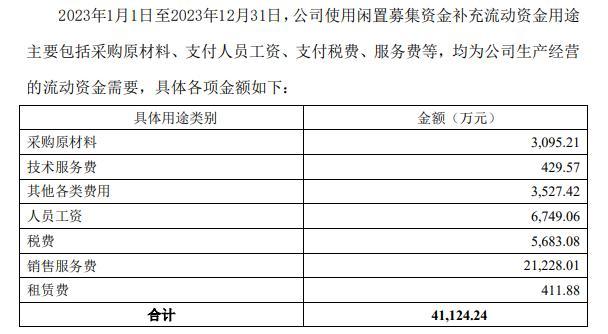

金花股份挪用募資炒股被監(jiān)管 募投項目延期近三年

菲侵闖中國鱟藤礁現(xiàn)場圖片公開 專家:菲方不可能占得絲毫便宜

戒嚴令后的首爾市民:以為是假新聞,,民眾經(jīng)歷恐慌一夜

尹錫悅深夜宣布“緊急戒嚴”后,,五角大樓發(fā)聲:2.8萬駐韓美軍態(tài)勢未發(fā)生變化

伊朗外長:如果敘利亞政府尋求伊朗軍事幫助 伊朗會考慮

孫穎莎和熊貓吉祥物同框:希望在接下來有更好的表現(xiàn)

中方加強相關兩用物項對美國出口管制,,“中國反制開始放開手腳了”

張柏芝向佐讓位,才造就這一對神仙眷侶,,他們才值得讓人羨慕,! 綜藝再現(xiàn)甜蜜時刻

菲海警出動兩艘日本造巡邏船,再赴鱟藤礁海域挑釁

格魯吉亞上演烏克蘭劇本 顏色革命再現(xiàn)

美最強驅逐艦不惜血本搞“換裝”:準備搭載高超音速導彈,,對標中俄“快速進步壓力”

菲律賓前海軍副司令:我們必須承認,,中國成功爭取到東盟國家的支持

“白宮背后施壓,,要求土耳其約束其支持的敘反對派武裝”

李靚蕾罕現(xiàn)身 與男子親密挽手 戀情猜疑再起

WBG官宣Tian加入!

停火協(xié)議生效不到一周,,黎以再動武

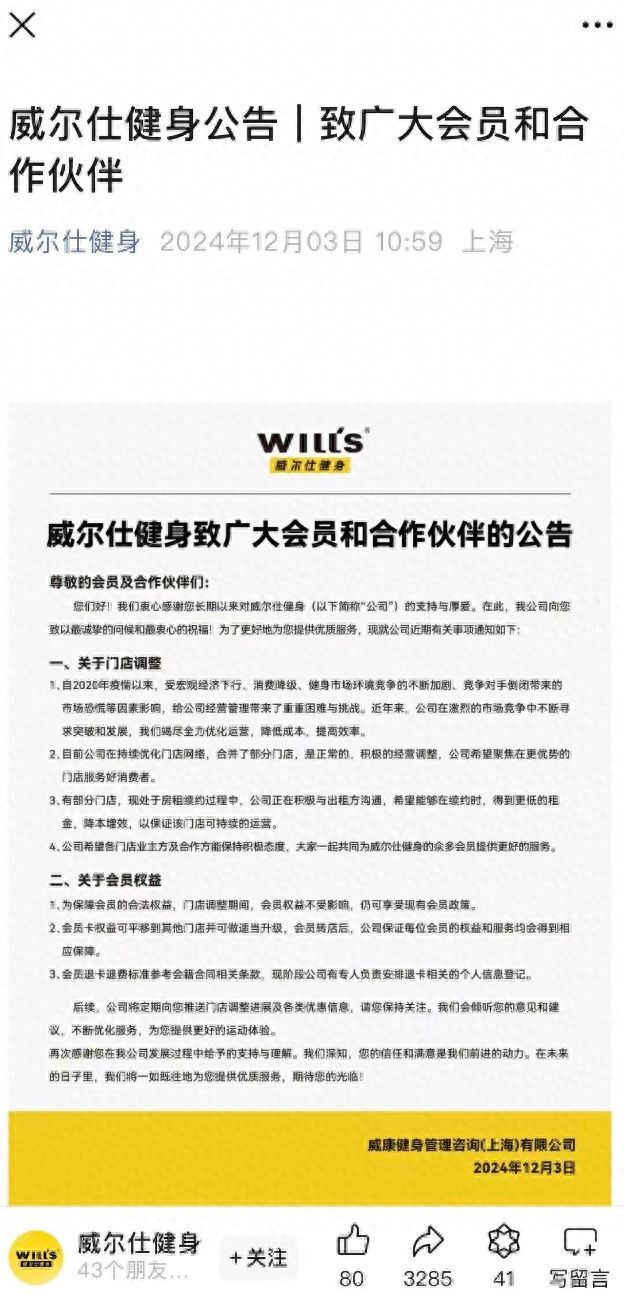

威爾士健身回應閉店傳聞 優(yōu)化門店網(wǎng)絡

四川省HIV暴露后預防門診信息表 72小時內緊急阻斷

馬龍一行訪臺大 師生們夾道歡迎 兩岸交流誠意滿滿

北約秘書長污蔑:中國“勒索”我們

廣州將試點掛一次號管三天 便民政策即將推廣

菲侵闖中國鱟藤礁現(xiàn)場圖片公開 專家:菲方行為只會讓中方加大管控力度

山東醫(yī)保碼激活人數(shù)超9500萬 便捷就醫(yī)購藥新時代

敘利亞叛軍逼近中部大城市哈馬

秦衛(wèi)東:年輕時愛喝酒,,中年患病,,如今瘦到脫相,他究竟經(jīng)歷了啥 三次婚姻終得歸宿

第十一個國家憲法日 弘揚憲法精神推動深化改革

烏克蘭:拒絕接受成為北約正式成員的替代方案

英國首相斯塔默:俄烏沖突可通過談判結束

相關新聞

特朗普若加征關稅對中國影響如何 能源企業(yè)面臨挑戰(zhàn)

2024-11-28 13:21:25特朗普若加征關稅對中國影響如何特朗普稱因芬太尼問題將對中國征稅 貿(mào)易戰(zhàn)無贏家

特朗普在未正式上臺前就威脅要對中國征收額外關稅,。他在11月25日表示,將在上任首日對來自中國的所有進口商品加征10%的關稅,,理由是中國未能解決芬太尼走私問題

2024-11-27 09:18:04特朗普稱因芬太尼問題將對中國征稅特朗普重申對墨西哥汽車征稅 稅率或升至500%

2024-10-15 14:03:03特朗普重申對墨西哥汽車征稅特朗普會如何左右俄烏和談前景 復雜問題難解

2024-11-27 19:07:47特朗普會如何左右俄烏和談前景特朗普若勝選如何影響全球氣候治理,?

美國總統(tǒng)大選第一次辯論結束后,人們開始擔心特朗普會卷土重來,。 本文圖片 視覺中國4個月后,,全球將迎來兩件重大的事件

2024-07-05 17:21:15特朗普若勝選如何影響全球氣候治理德高官焦慮:若特朗普從烏克蘭抽身,中國就贏了

德高官焦慮:若特朗普從烏克蘭抽身,,中國就贏了“歐洲能否把握這一時機團結起來,?”數(shù)月來,歐洲一直為特朗普回歸的可能性而忐忑不安,。

2024-11-08 14:00:56德高官焦慮:若特朗普從烏克蘭抽身