券商:交易型資金或?yàn)檫呺H主導(dǎo)資金 短線資金交易熱度高

近期市場(chǎng)博弈因素較多,交易型資金成為邊際主導(dǎo)。上周散戶和融資資金凈流入超過(guò)800億元和1000億元,,創(chuàng)2016年以來(lái)次高,。短線資金偏好的TMT、軍工,、非銀等品種漲幅居前,。自11月5日以來(lái),市場(chǎng)日均成交額維持在2萬(wàn)億元以上高位水平,,顯示短線資金交易熱度不減,。但融資交易活躍度突破10%常態(tài)區(qū)間上沿,需警惕資金過(guò)熱情緒,。寬基ETF凈流入方向從科創(chuàng)50/創(chuàng)業(yè)板轉(zhuǎn)向中證A500 ETF,,后者上周凈流入超200億元,后續(xù)還有多只中證A500 ETF接力發(fā)行,,第二批12只A500 ETF合計(jì)募資規(guī)模為124億元,。

外資交易活躍度回升,但主動(dòng)配置型外資延續(xù)凈流出,。北向資金日均交易額回升至2747億元,,仍處于相對(duì)高位。配置型外資凈流出22億元,,其中主動(dòng)配置型外資連續(xù)四期凈流出,,本期凈流出8億元,被動(dòng)配置型外資凈流出14億元,。截至9月底,,外資對(duì)A股在新興市場(chǎng)中的配置比例僅為4.5%,相比2023年3月的7%仍有提升空間,。

交易型資金繼續(xù)主導(dǎo)市場(chǎng)邊際定價(jià),,寬基ETF轉(zhuǎn)向凈流入。上周短線資金凈流入825億元,,散戶資金周一至周四延續(xù)凈流入,,周五因政策預(yù)期擾動(dòng)轉(zhuǎn)向小幅凈流出。融資凈流入1033億元,,交易活躍度環(huán)比回升至11%的歷史高位區(qū)間,。融資資金主要流入非銀行金融、電子,、計(jì)算機(jī)等行業(yè),,紡織服飾,、消費(fèi)者服務(wù)、輕工制造等金額較低,。ETF上期凈流入33億元,,寬基指數(shù)凈流入77億元,消費(fèi)板塊凈流入規(guī)模居前,,食品飲料指數(shù)跟蹤的ETF凈流入最多,。產(chǎn)業(yè)資本凈減持規(guī)模收窄至30億元。

公募基金配置強(qiáng)度小幅回落,,9月私募資金倉(cāng)位環(huán)比上升,。上周新成立偏股型基金315億份,存量基金權(quán)益?zhèn)}位小幅回落,,普通股票型和偏股混合型基金倉(cāng)位分別為87%和82%,。債券型基金發(fā)行占比有所下降。根據(jù)統(tǒng)計(jì),,10月中國(guó)對(duì)沖基金經(jīng)理A股信心指數(shù)為129.1,,較9月上漲14.39%。截至9月底,,股票主觀多頭策略型私募基金平均倉(cāng)位為78%,,較8月底上漲5個(gè)百分點(diǎn),五成及以上倉(cāng)位的私募基金占比高達(dá)91%,。

電影孤星計(jì)劃終極海報(bào) 殺氣滿盤(pán)角色各異

??2024年成都混合團(tuán)體世界杯4日,、5日賽程公布,國(guó)乒今日戰(zhàn)德國(guó)

亞馬爾正是愛(ài)玩游戲的年紀(jì)

英國(guó)首相斯塔默:俄烏沖突可通過(guò)談判結(jié)束

亞馬爾正是愛(ài)玩游戲的年紀(jì)

卡塔爾稱(chēng)未恢復(fù)加沙沖突的斡旋工作 但立場(chǎng)沒(méi)有改變

男子酒后啟動(dòng)輔助駕駛翻車(chē)了

菲侵闖中國(guó)鱟藤礁現(xiàn)場(chǎng)圖片公開(kāi) 專(zhuān)家:菲方行為只會(huì)讓中方加大管控力度

美最強(qiáng)驅(qū)逐艦不惜血本搞“換裝”:準(zhǔn)備搭載高超音速導(dǎo)彈,,對(duì)標(biāo)中俄“快速進(jìn)步壓力”

敘利亞叛軍逼近中部大城市哈馬

烏克蘭:拒絕接受成為北約正式成員的替代方案

菲海警出動(dòng)兩艘日本造巡邏船,,再赴鱟藤礁海域挑釁

中方加強(qiáng)相關(guān)兩用物項(xiàng)對(duì)美國(guó)出口管制,“中國(guó)反制開(kāi)始放開(kāi)手腳了”

男子跟人炒股搏大資金被騙兩萬(wàn)

菲律賓前海軍副司令:我們必須承認(rèn),,中國(guó)成功爭(zhēng)取到東盟國(guó)家的支持

馬斯克回應(yīng)韓國(guó)戒嚴(yán)令:哇

菲侵闖中國(guó)鱟藤礁現(xiàn)場(chǎng)圖片公開(kāi) 專(zhuān)家:菲方不可能占得絲毫便宜

?;饏f(xié)議生效不到一周,,黎以再動(dòng)武

電影孤星計(jì)劃終極海報(bào) 殺氣滿盤(pán)角色各異

北約秘書(shū)長(zhǎng)污蔑:中國(guó)“勒索”我們

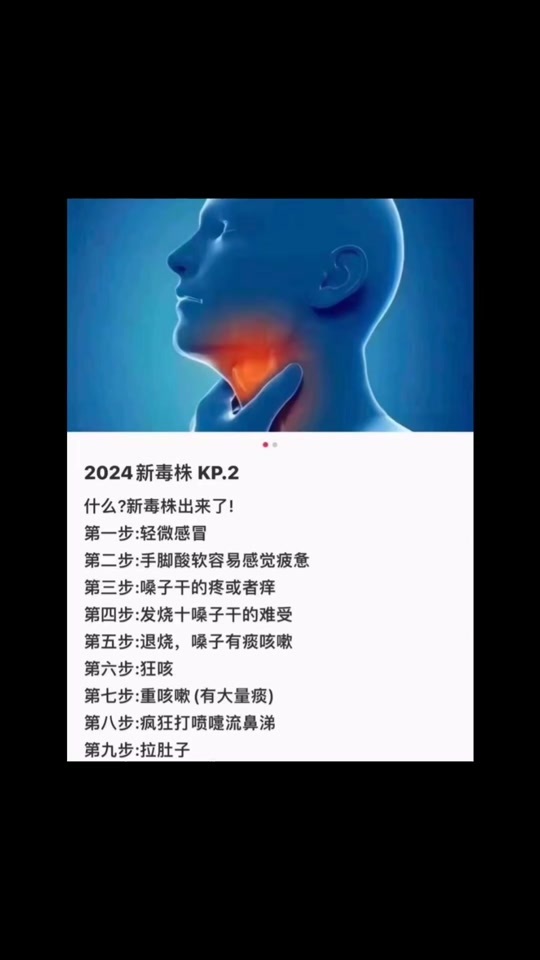

發(fā)熱門(mén)診新情況:不少人得了“冬季嘔吐病”,,到底是什么“新毒株”?

福寶初步檢查體態(tài)外觀無(wú)異常 精神食欲正常

敘利亞亂局有蹊蹺,,到底誰(shuí)是“幕后操盤(pán)手”,?

即日起全面禁止國(guó)防部職員和警察出入國(guó)會(huì)

韓國(guó)6個(gè)在野黨聯(lián)合彈劾總統(tǒng) 動(dòng)議案遞交國(guó)會(huì)

韓軍伙食費(fèi)人均不滿23元 餐標(biāo)凍結(jié)引爭(zhēng)議

伊朗外長(zhǎng):如果敘利亞政府尋求伊朗軍事幫助 伊朗會(huì)考慮

“白宮背后施壓,,要求土耳其約束其支持的敘反對(duì)派武裝”

客服回應(yīng)衛(wèi)龍素板筋中吃出異物 多起類(lèi)似投訴引關(guān)注

已有一批谷店宣布倒閉 年輕人社交途徑缺乏引發(fā)關(guān)注

尹錫悅深夜宣布“緊急戒嚴(yán)”后,,五角大樓發(fā)聲:2.8萬(wàn)駐韓美軍態(tài)勢(shì)未發(fā)生變化

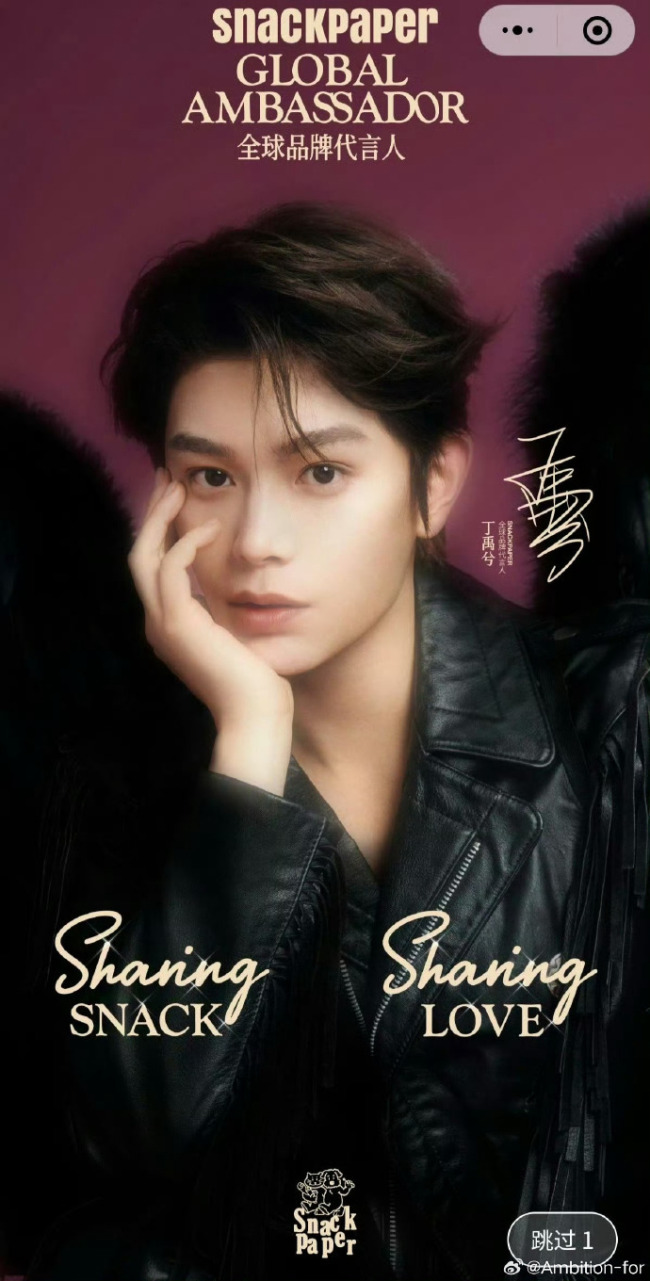

丁禹兮巧克力代言,網(wǎng)友:大家多多支持呀,,還有小卡,!

臺(tái)媒發(fā)現(xiàn)民進(jìn)黨在社交平臺(tái)發(fā)文疑“力挺韓國(guó)戒嚴(yán)”,被批后火速刪除

??2024年成都混合團(tuán)體世界杯4日,、5日賽程公布,,國(guó)乒今日戰(zhàn)德國(guó)

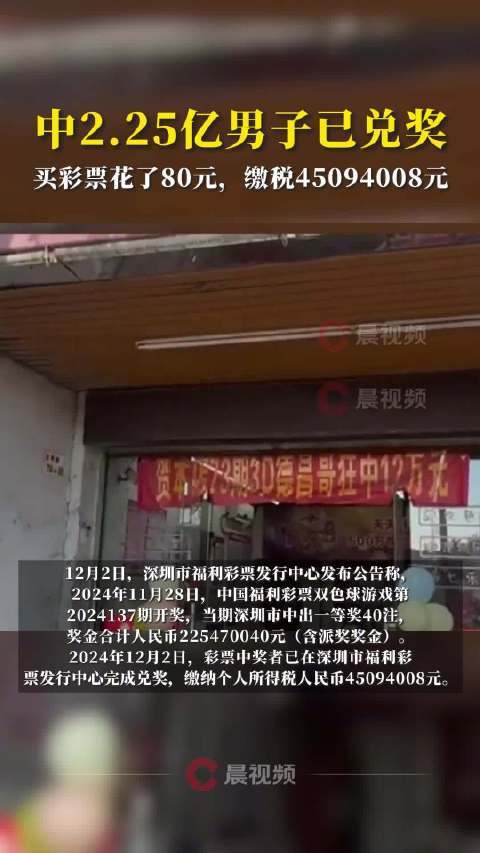

深圳福彩中心:2.25億元中獎(jiǎng)?wù)咭褍丢?jiǎng),納稅超4500萬(wàn)

相關(guān)新聞

首創(chuàng)證券漲停 交易活躍資金涌入

最新:24.75漲幅:10.00%漲跌:2.25換手率:20.16%成交量:97.09萬(wàn)手成交額:22.88億元主力凈流入:2.64億元

2024-11-07 16:45:00首創(chuàng)證券漲停中信證券:活躍資金持續(xù)入場(chǎng) 政策信號(hào)積極主導(dǎo)行情

2024-10-28 08:41:00中信證券:活躍資金持續(xù)入場(chǎng)馬斯克為何豪賭特朗普 資金與影響力的交易

2024-10-22 08:35:07馬斯克為何豪賭特朗普短期增量資金或?qū)⒗^續(xù)進(jìn)場(chǎng) 券商股領(lǐng)銜市場(chǎng)熱點(diǎn)?

2024-10-08 08:58:22短期增量資金或?qū)⒗^續(xù)進(jìn)場(chǎng)券商:休眠賬戶或成增量資金主力,,節(jié)后股市迎活水注入

2024-10-05 15:26:04券商:休眠賬戶或成增量資金主力大漲753%,、兩度臨停,,今年“最強(qiáng)”新股登場(chǎng)!背后主導(dǎo)資金曝光

2024-06-06 10:33:11大漲753%,、兩度臨停