A股賺錢效應(yīng)接下來是什么邏輯 流動性驅(qū)動牛市

11月以來,A股的接連上漲再次引起全民關(guān)注,,不斷有“XX年股民炒股賺百萬/千萬”的新聞登上熱搜,。如果以成交量來看,截至2024年11月12日,,在A股三十多年的歷史上,,成交量超過兩萬億的交易日不到20個,除了有4個交易日發(fā)生在2015年的大牛市中,,其余均在近兩個月內(nèi),。天量的成交額成就了無數(shù)翻倍、五倍甚至十倍股,,股市的賺錢效應(yīng)吸引了全民的關(guān)注,。

市場行情的重新起步需要基本面跟上來之后,把市場過高的估值消化,,才能重新起航,。但從實際表現(xiàn)來看,11月至今,,市場無懼任何利空消息,,并且基本上以日均近2.5萬億的天量成交額開啟了一波上漲,市場情緒也極度火熱,。截至2024年11月11日,,A股主要的寬基市場指數(shù)均超過20%,進入“技術(shù)性牛市”,,呈現(xiàn)出“成長好于價值,,小盤優(yōu)于大盤”的特點,。其中北證50指數(shù)領(lǐng)漲整個市場,漲幅超過了130%,。這意味著如果在9月24日買入北證50指數(shù)基金,,剔除國慶長假,基本能夠?qū)崿F(xiàn)“一個月投資收益翻倍”目標(biāo),。

股市的上漲無非是兩個根本性的驅(qū)動因素:經(jīng)濟基本面帶來的企業(yè)盈利好轉(zhuǎn)以及估值的提升,。就基本面而言,當(dāng)前市場仍舊是一個“強預(yù)期,、弱現(xiàn)實”的格局,。上市公司的三季度財報、近期公布的通脹數(shù)據(jù)以及金融數(shù)據(jù)等,,均指向“弱現(xiàn)實”,。剔除金融、石油石化的上市公司收入和盈利情況進一步惡化,,前三季度歸母凈利潤同比增速為-7.4%,,相比于上半年的-6.4%,進一步擴大,,顯示上市公司盈利的二階導(dǎo)仍未轉(zhuǎn)正,。

最新公布的價格數(shù)據(jù)顯示,10月CPI同比上漲0.3%,,增速低于9月0.1個百分點,低于市場預(yù)期,;PPI同比降幅擴大0.1個百分點至2.9%,,為2023年12月來最低,同樣低于市場預(yù)期,。政策利好尚未傳導(dǎo)至實體經(jīng)濟,,“通縮”壓力尚未得到緩解。具有前瞻指示性意義的金融數(shù)據(jù)方面,,10月新增社融1.40萬億元,,新增人民幣貸款5000億元,均不及預(yù)期,,且新增人民幣貸款創(chuàng)下了2010年以來同期最低,。

A股是一個“買預(yù)期、賣現(xiàn)實”的市場,,市場往往走在經(jīng)濟前面,。本輪從9月24以來的牛市起源于“政策邏輯的重大調(diào)整”,以及由此帶來“強預(yù)期”的反轉(zhuǎn),。從資金面觀察,,這可以看作是一場由“集體降杠桿”到“集體加杠桿”轉(zhuǎn)變的“流動性牛市”,,更好地解釋了當(dāng)前市場的現(xiàn)狀。9月以來的流動性改善廣泛存在于個人,、機構(gòu),、企業(yè)、游資等各方資金勢力中,。截至目前,,這是一輪杠桿資金的勝利,也是融資客的狂歡,。

企業(yè)端的加杠桿始于9月24日,,央行兩個創(chuàng)新的結(jié)構(gòu)性貨幣政策工具逐漸落地,其中股票回購增持專項再貸款額度為3000億元,,針對上市公司的貸款,。盡管央行在三季度的貨幣政策執(zhí)行報告中尚未披露該項結(jié)構(gòu)性貨幣政策工具的額度,但從各上市公司的公告來看,,3000億元的回購增持再貸款大概率不會有剩余,,而這筆資金將在未來一年內(nèi)按照回頭增持的要求全部注入股市中。

金融機構(gòu)端的加杠桿則是央行新創(chuàng)設(shè)的另一個結(jié)構(gòu)性貨幣政策工具,,即額度為5000億元的證券,、基金、保險公司互換便利(簡稱SFISF),。頭部券商均已參與到SFISF的操作中,,后續(xù)隨著該工具的實施落地,5000億元的流動性將由券商帶頭,,全部進入到股市之中,。

相對于金融機構(gòu)和企業(yè)的決策路徑慢,資金流入市場慢,,散戶,、游資帶來的杠桿資金成為階段性增量最大的資金,也成為主導(dǎo)市場風(fēng)格的主要力量,。散戶和游資的杠桿來自兩個方面:一是場內(nèi)券商的加杠桿,,二是場外信貸資金的流入。在場內(nèi)的融資方面,,A股在9月24日至今日,,融資余額凈增長近5000億元,融資余額暴漲至1.8萬億以上,,突破了2021年9月的高點,,僅低于2015年5月-6月期間的“杠桿牛”,。

而在場外資金方面,,居民消費貸的異常增長成為另一個佐證,。10月短期貸款新增490億元,,同比多增1543億元,單月新增量為近五年同期最高水平,。結(jié)合10月以來股市的賺錢效應(yīng),以及監(jiān)管對于“嚴禁信貸資金流入股市”的強調(diào),,大概率有不小規(guī)模的消費貸資金借道流入股市,,成為散戶加杠桿的另一種方式,。與機構(gòu)資金以基本面邏輯為主不同,散戶加杠桿多追求高彈性,。由于散戶性質(zhì)的杠桿資金邊際流入規(guī)模最大,因此成為主導(dǎo)市場風(fēng)格的主要資金,。

從資金視角來看,,9月24日至今的牛市行情中,曾經(jīng)主導(dǎo)市場的公募,、北向,、國家隊等資金均缺席。公募資金因為基民的“回本即贖”,,面臨不小的贖回壓力,,外資則因缺乏經(jīng)濟基本面回暖的佐證和強勢美元的壓力,并未大規(guī)模流入A股,。機構(gòu)、企業(yè),、個人等幾方資金的集體加杠桿帶來了這一輪“流動性牛市”,,其中個人端流入速度最快,風(fēng)險偏好更高,。

展望后市,,杠桿資金特別是散戶端的杠桿資金主導(dǎo)可能仍會持續(xù),只要融資額能持續(xù)強勢增長,,市場大概率還會保持天量成交額,,主題性、炒作性的機會也不會缺席,。但隨著監(jiān)管對妖股炒作的打擊和對理性投資的倡導(dǎo),,“妖股橫行”的風(fēng)險也在加大,。杠桿資金高風(fēng)險偏好短期內(nèi)忽視企業(yè)的基本面,導(dǎo)致階段性基本面因子失效,。但基本面始終是股市的“錨”,,短期失效并不意味著長期無效。堅持基本面邏輯的投資者現(xiàn)階段可能會很痛苦,。

隨著美聯(lián)儲降息,、美國大選、國內(nèi)財政政策的落地,,市場預(yù)期可能會階段性停歇,。但另一方面,隨著11月末的臨近,,年末例行專門討論經(jīng)濟工作的政治局會議,、年底的中央經(jīng)濟工作會議也會給市場帶來新的政策預(yù)期。短時間內(nèi),,“強預(yù)期,、弱現(xiàn)實”的市場格局可能不會有根本變化,在一個流動性主導(dǎo)的市場里,,基于基本面的選股邏輯可能不會奏效,。題材、概念,、中小盤等風(fēng)格的股票可能仍會是市場的焦點,。無論是加入流動性的狂歡中,還是旁觀妖股的盛宴,,最重要的是買你相信且能安穩(wěn)睡得著的標(biāo)的,。

韓軍伙食費人均不滿23元 餐標(biāo)凍結(jié)引爭議

男子跟人炒股搏大資金被騙兩萬

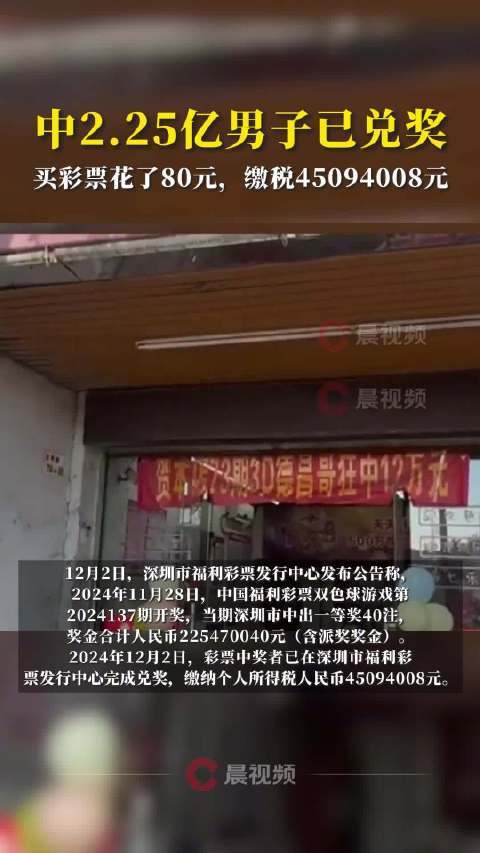

深圳福彩中心:2.25億元中獎?wù)咭褍丢劊{稅超4500萬

北約秘書長污蔑:中國“勒索”我們

敘利亞叛軍逼近中部大城市哈馬

尼克柏稱已收到殷世航170萬欠款

韓軍伙食費人均不滿23元 餐標(biāo)凍結(jié)引爭議

太陽擒馬刺仍無緣NBA杯8強 杜蘭特傷退成轉(zhuǎn)折點

即日起全面禁止國防部職員和警察出入國會

兩女子用餐后順走桌上杯碗盤 :自助區(qū)的小鏟子都沒放過

敘利亞亂局有蹊蹺,,到底誰是“幕后操盤手”,?

菲侵闖中國鱟藤礁現(xiàn)場圖片公開 專家:菲方行為只會讓中方加大管控力度

深圳福彩中心:2.25億元中獎?wù)咭褍丢?,納稅超4500萬

菲海警出動兩艘日本造巡邏船,再赴鱟藤礁海域挑釁

伊朗外長:如果敘利亞政府尋求伊朗軍事幫助 伊朗會考慮

美最強驅(qū)逐艦不惜血本搞“換裝”:準備搭載高超音速導(dǎo)彈,,對標(biāo)中俄“快速進步壓力”

韓國暴力沖突一觸即發(fā)

中方加強相關(guān)兩用物項對美國出口管制,,“中國反制開始放開手腳了”

尹錫悅深夜宣布“緊急戒嚴”后,,五角大樓發(fā)聲:2.8萬駐韓美軍態(tài)勢未發(fā)生變化

警惕以租房為名的投資騙局,,騙子冒充租客誘導(dǎo)房東購買郵寄黃金

周冬雨:請給年輕創(chuàng)作者時間和機會

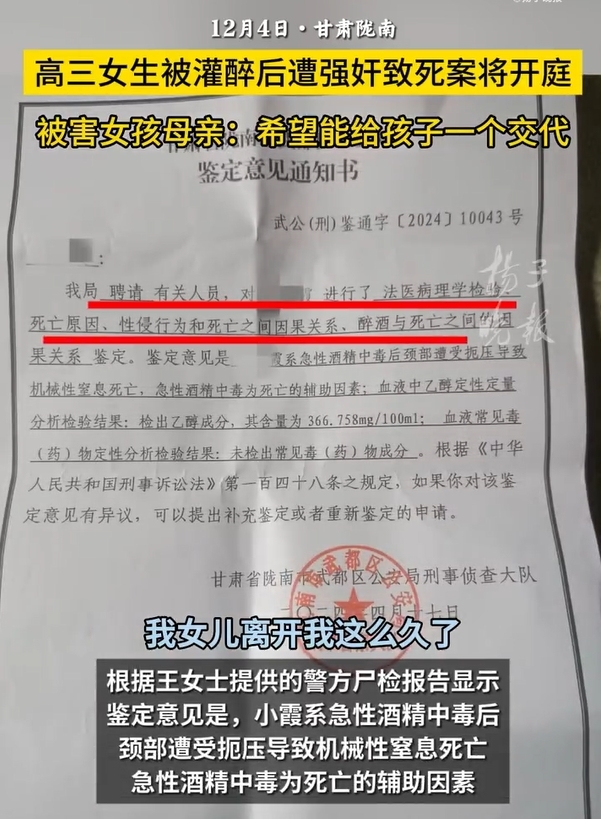

高三女生遭強奸致死案將開庭 母親:希望能給孩子一個交代!

菲侵闖中國鱟藤礁現(xiàn)場圖片公開 專家:菲方不可能占得絲毫便宜

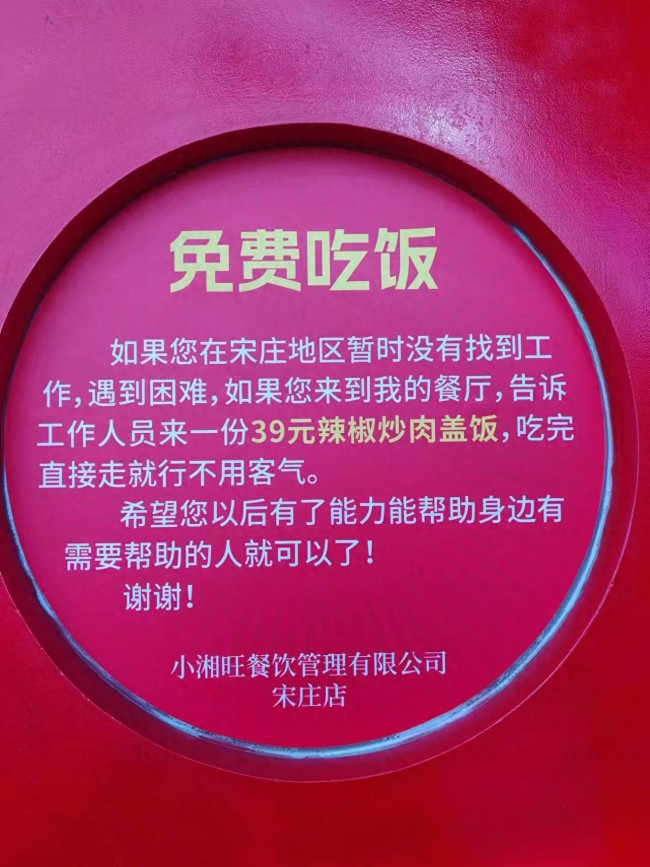

因為自己“淋過雨”,,他們提供“愛心餐”,,無人占便宜

“白宮背后施壓,要求土耳其約束其支持的敘反對派武裝”

烏克蘭:拒絕接受成為北約正式成員的替代方案

福寶初步檢查體態(tài)外觀無異常 精神食欲正常

沃爾沃行駛中起火車主遇難 疑似燃氣泄漏引發(fā)

卡塔爾稱未恢復(fù)加沙沖突的斡旋工作 但立場沒有改變

?;饏f(xié)議生效不到一周,黎以再動武

英國首相斯塔默:俄烏沖突可通過談判結(jié)束

男子跟人炒股搏大資金被騙兩萬

米勒空砍34分 76人險勝黃蜂 馬克西關(guān)鍵21分助勝

菲律賓前海軍副司令:我們必須承認,中國成功爭取到東盟國家的支持

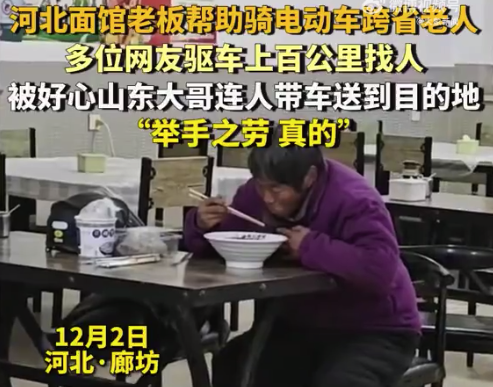

跨省騎行老人被網(wǎng)友驅(qū)車找到安全送回

相關(guān)新聞

A股成交額1.86萬億 市場流動性充沛激發(fā)賺錢效應(yīng)

2024-10-29 08:02:50A股成交額1.86萬億A股下跌提示賺錢效應(yīng)極差 新股民面臨嚴峻考驗

2024-10-09 14:31:00A股下跌提示賺錢效應(yīng)極差A股下跌提示賺錢效應(yīng)“極差”,?新股民迎當(dāng)頭一棒

2024-10-09 16:02:24新股民迎當(dāng)頭一棒什么是股債蹺蹺板效應(yīng),?A股猛漲債市急跌再現(xiàn)

2024-09-30 12:41:01什么是股債蹺蹺板效應(yīng)A股大盤接下來怎么走 神秘資金引發(fā)變盤猜測

2024-12-03 20:02:38A股大盤接下來怎么走A股狂飆背后是機會還是風(fēng)險 政策強心劑下的市場邏輯

2024-10-10 09:05:43A股狂飆背后是機會還是風(fēng)險