業(yè)內(nèi):A股配置機(jī)遇與挑戰(zhàn)并存 保持多頭思維

業(yè)內(nèi):A股配置機(jī)遇與挑戰(zhàn)并存

在新的宏觀政策框架下,,市場(chǎng)邏輯已經(jīng)反轉(zhuǎn)。保持多頭思維,、把握增量政策紅利是下一階段參與A股市場(chǎng)的主要策略,。

A股市場(chǎng)在9月二次探底后迎來了一波快漲急跌的行情,權(quán)益資產(chǎn)價(jià)格中樞抬升主要受兩條宏觀主線驅(qū)動(dòng):一是美聯(lián)儲(chǔ)降息50個(gè)基點(diǎn)開啟了新一輪寬松周期,,全球流動(dòng)性的改善利好新興市場(chǎng)風(fēng)險(xiǎn)資產(chǎn)的價(jià)值重估,;二是國(guó)內(nèi)宏觀政策定調(diào)轉(zhuǎn)向,多個(gè)部門的政策組合支撐了資本市場(chǎng)信心修復(fù)和流動(dòng)性改善,。

隨后,,A股市場(chǎng)在10月進(jìn)入政策預(yù)期與樂觀情緒消化期,在美國(guó)大選,、聯(lián)儲(chǔ)議息會(huì)議,、國(guó)內(nèi)財(cái)政政策等不確定性落地前,指數(shù)維持窄幅震蕩,。隨著這些事件逐步明朗,,本文從投資策略視角解析對(duì)A股的影響與配置思路。

美聯(lián)儲(chǔ)降息周期有利于A股估值修復(fù),。美元作為全球主要儲(chǔ)備貨幣,,其貨幣政策不僅影響匯率和資本流動(dòng),還波及全球經(jīng)濟(jì)穩(wěn)定性,。2022年初開始,,美聯(lián)儲(chǔ)激進(jìn)加息導(dǎo)致美元升值、美債收益率飆升,引發(fā)國(guó)際資本回流美國(guó),,對(duì)新興國(guó)家?guī)胖岛唾Y產(chǎn)價(jià)格產(chǎn)生重大影響,。與此同時(shí),中國(guó)正處于經(jīng)濟(jì)轉(zhuǎn)型期,,中美利差收窄并轉(zhuǎn)負(fù),,加劇了國(guó)內(nèi)資本外流壓力,表現(xiàn)為A股估值持續(xù)下降,。

美國(guó)經(jīng)濟(jì)在連續(xù)加息中并未衰退,,反而保持強(qiáng)勁增長(zhǎng)。但進(jìn)入2024年,,前期劇烈加息打壓下,,美國(guó)經(jīng)濟(jì)出現(xiàn)下行壓力,失業(yè)率一度上升,。美聯(lián)儲(chǔ)9月宣布降息50個(gè)基點(diǎn),,旨在緩解需求端壓力,防止?jié)撛谒ネ孙L(fēng)險(xiǎn),。這是自2020年以來的首次降息,,標(biāo)志著貨幣政策正式轉(zhuǎn)向,中美利差修復(fù)或?qū)砣嗣駧刨Y產(chǎn)的系統(tǒng)性重估,。

展望未來貨幣政策,,預(yù)計(jì)通脹中樞將向2%的政策目標(biāo)回歸。目前美聯(lián)儲(chǔ)估計(jì)自然利率在1-1.5%之間,,加上2%通脹目標(biāo),,中性利率水平將保持在3%-3.5%左右。根據(jù)預(yù)測(cè),,2024年內(nèi)仍將降息50個(gè)基點(diǎn),,2025年將降息100個(gè)基點(diǎn),本輪降息周期將持續(xù)兩年,、累計(jì)下降200個(gè)基點(diǎn),,有助于全球流動(dòng)性環(huán)境改善和人民幣資產(chǎn)價(jià)值重估。

馬斯克肩扛兒子造訪國(guó)會(huì)山,!

境外間諜誘騙中學(xué)生拍軍事設(shè)施 警惕黑手伸向未成年人

馬斯克肩扛小兒子進(jìn)美國(guó)國(guó)會(huì)開會(huì) 為推動(dòng)國(guó)會(huì)支持削減2萬億預(yù)算 討論聚焦債務(wù)問題

拜登240億美元援烏預(yù)算被拒,,但特朗普真就不會(huì)松口?

馬斯克肩扛小兒子進(jìn)美國(guó)國(guó)會(huì)開會(huì) 為推動(dòng)國(guó)會(huì)支持削減2萬億預(yù)算 討論聚焦債務(wù)問題

韓國(guó)國(guó)會(huì)舉行緊急質(zhì)詢,,揭露尹錫悅六小時(shí)“緊急戒嚴(yán)”細(xì)節(jié)

創(chuàng)歷史新高,歐盟2024年國(guó)防開支將升至3260億歐元

黎真主黨領(lǐng)導(dǎo)人再次講話:以色列已違反?;饏f(xié)議60余次

女主播模仿吳艷妮 刷禮物就表演招牌動(dòng)作 引發(fā)網(wǎng)友爭(zhēng)議

留美開門紅!中國(guó)女籃又一15歲新星崛起 外線新希望

女主播模仿吳艷妮直播跳舞被禁發(fā)作品:舉報(bào)我的替我擋災(zāi)

韓前國(guó)防部長(zhǎng)官向尹錫悅提出戒嚴(yán)建議,,已因涉內(nèi)亂被禁止出境

歐洲再無米格21:克羅地亞退役最后一批米格21

俄軍演習(xí)發(fā)射“鋯石”導(dǎo)彈,首次曝光清晰畫面

虞書欣主演的新劇《雙軌》停拍換導(dǎo)演,?

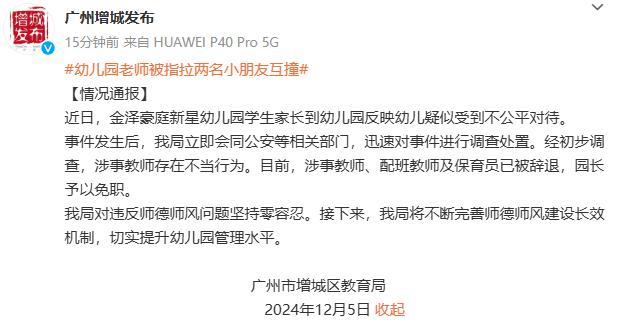

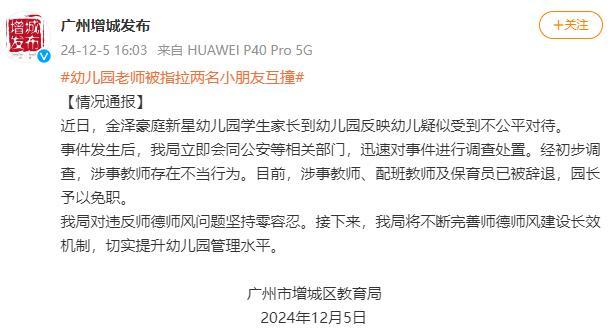

幼兒園老師拉2名小朋友互撞被辭退 不當(dāng)行為引關(guān)注

全紅嬋客串教練曝光!新星集結(jié)嬋寶師妹來了 跳水夢(mèng)之隊(duì)布局未來

境外間諜誘騙中學(xué)生拍軍事設(shè)施 警惕黑手伸向未成年人

敘反對(duì)派武裝攻入哈馬市 大馬士革命懸一線 俄羅斯表態(tài)了

樂言隊(duì)惜敗寶藍(lán)隊(duì),!Zoom怒噴leyan:《劣勢(shì)就不說話 打職業(yè)也這樣嗎》

瓊瑤火化時(shí)間確認(rèn) 下周將花葬 一代文壇巨星隕落

“工業(yè)牙齒”,,中國(guó)掌控80%以上

外媒爆:美防長(zhǎng)奧斯汀取消原定訪韓計(jì)劃,,美方認(rèn)為目前時(shí)機(jī)不合適

堂堂世界頭號(hào)海軍,就這么公開擺爛了,?

孫穎莎說混雙發(fā)揮非常不錯(cuò) 奧運(yùn)后首秀滿意

馬斯克肩扛兒子造訪國(guó)會(huì)山,!

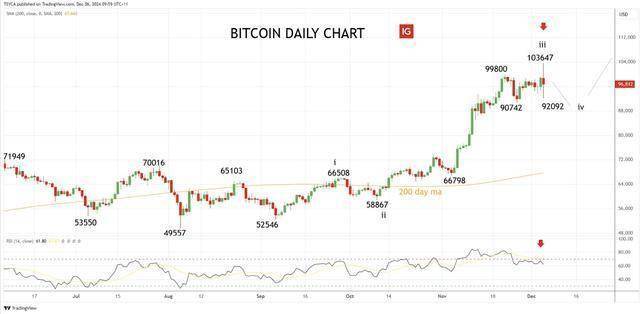

驚魂一刻,,比特幣暴跌一萬美金,爆倉10億美元,,昨夜發(fā)生了什么,?市場(chǎng)回調(diào)背后的原因

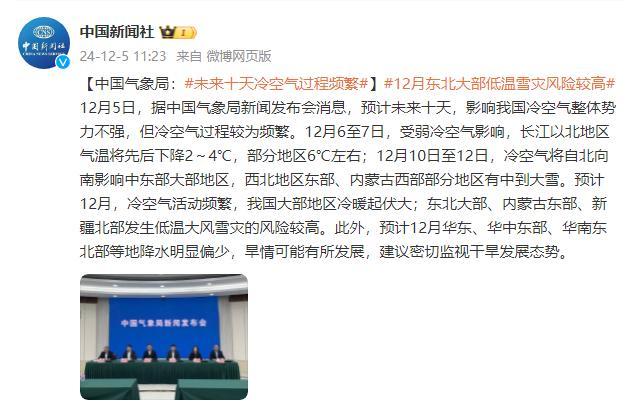

未來10天 我國(guó)冷空氣過程頻繁 冷暖起伏需警惕

美方回應(yīng)韓國(guó)戒嚴(yán)令對(duì)兩國(guó)關(guān)系影響:美韓同盟關(guān)系不限于個(gè)別總統(tǒng)或政府

普京:前線局勢(shì)會(huì)決定俄羅斯未來幾年甚至幾十年的命運(yùn)

“糟了!(Merde!)”

官方通報(bào)幼師被指拉兩名小朋友互撞 涉事人員已被處理

大馬士革,,命懸一線

瓊瑤離世原因曝光改變一代人的生死觀,,林青霞發(fā)文悼念“心好痛” 文壇巨匠隕落

韓國(guó)戒嚴(yán)風(fēng)波持續(xù):在野黨力促彈劾案表決,,執(zhí)政黨反對(duì)彈劾尹錫悅,警方開啟相關(guān)調(diào)查

相關(guān)新聞

業(yè)內(nèi)分析A股行情的大框架 下半年機(jī)遇與挑戰(zhàn)并存

2024-06-30 19:41:18業(yè)內(nèi)分析A股行情的大框架社會(huì)救援力量發(fā)展現(xiàn)狀 機(jī)遇與挑戰(zhàn)并存

2024-10-24 14:27:28社會(huì)救援力量發(fā)展現(xiàn)狀美聯(lián)儲(chǔ)轉(zhuǎn)向之際,摩根大通即將打響美國(guó)銀行股財(cái)報(bào)“第一槍” 銀行業(yè)挑戰(zhàn)與機(jī)遇并存

2024-10-11 20:46:44美聯(lián)儲(chǔ)轉(zhuǎn)向之際證監(jiān)會(huì):A股估值處于低位 外資配置機(jī)遇顯現(xiàn)

2024-11-07 21:43:00證監(jiān)會(huì):A股估值處于低位業(yè)內(nèi)人士稱美資產(chǎn)市場(chǎng)風(fēng)險(xiǎn)大于A股 轉(zhuǎn)向A股配置成建議

2024-08-20 05:57:43業(yè)內(nèi)人士稱美資產(chǎn)市場(chǎng)風(fēng)險(xiǎn)大于A股國(guó)足主帥:我們落入最艱難的小組,,挑戰(zhàn)與機(jī)遇并存

2024-06-27 19:10:56國(guó)足主帥:我們落入最艱難的小組