轉(zhuǎn)型“開(kāi)超市”,,零食量販急了 探索零售新藍(lán)海

近年來(lái),,一大批零食集合店憑借品種豐富,、價(jià)格實(shí)惠的競(jìng)爭(zhēng)優(yōu)勢(shì),,在全國(guó)市場(chǎng)迅速扎根。無(wú)論是一二線城市還是小縣城,,零食集合店已成為城市商圈最常見(jiàn)的零售門(mén)店之一,,甚至在零售加盟領(lǐng)域也受到年輕創(chuàng)業(yè)者的關(guān)注,。

隨著熱度提升和資本涌入,,一些零食集合店的經(jīng)營(yíng)范圍從零食飲料擴(kuò)展到了米面糧油,、生活日化。這種突破“零食量販”原有定位的動(dòng)作背后,,顯然零食集合店們正在醞釀新的故事,。

零食集合店成為創(chuàng)業(yè)熱點(diǎn)。數(shù)據(jù)顯示,,截至2023年底,,中國(guó)零食集合店門(mén)店數(shù)量已突破2.2萬(wàn)家,品牌幾乎都朝著萬(wàn)店規(guī)模發(fā)展,。例如,,成立于2017年的零食很忙,門(mén)店數(shù)量從起初的200多家擴(kuò)張到2024年3月的7500多家,,并計(jì)劃2024年新增6000家門(mén)店,,預(yù)計(jì)年底達(dá)到13500家。趙一鳴零食則從2019年的700多家擴(kuò)張到2024年8月的超過(guò)6000家,。好想來(lái)品牌截至今年6月底,零食零售板塊門(mén)店數(shù)量已達(dá)6638家,。

事實(shí)上,,趙一鳴零食與零食很忙戰(zhàn)略合并后,已于2024年6月12日通過(guò)官方微博宣布第10000家門(mén)店正式誕生,,成為首個(gè)完成萬(wàn)店目標(biāo)的零食量販集團(tuán),。而在今年10月份,趙一鳴零食與零食很忙的門(mén)店數(shù)量已經(jīng)突破13000家,。

艾媒咨詢數(shù)據(jù)顯示,,2023年中國(guó)零食集合店市場(chǎng)規(guī)模達(dá)809億元,預(yù)計(jì)2025年有望達(dá)到1239億元,,2027年有望達(dá)到1547億元,。千億市場(chǎng)的誘惑下,資本紛紛押注潛在玩家,。例如,,零食很忙在2021年5月獲得紅杉中國(guó)與高榕資本聯(lián)合領(lǐng)投的2.4億元A輪融資,隨后兩年內(nèi)門(mén)店翻了20倍,。趙一鳴零食在2022年10月拿到黑蟻資本領(lǐng)投的1.5億元A輪融資,,不到半年后門(mén)店數(shù)量就突破了2500家。

不僅是投資機(jī)構(gòu),,渠道上游的零食品牌也加入行業(yè)風(fēng)口的戰(zhàn)略布局中,。良品鋪?zhàn)釉?022年10月參投趙一鳴零食后,,好想你與鹽津鋪?zhàn)釉?023年12月聯(lián)手投資零食很忙。好想你以貨幣資金合計(jì)出資7億元對(duì)零食很忙增資,,持有零食很忙6.64%股權(quán),。鹽津鋪?zhàn)油ㄟ^(guò)控股股東湖南鹽津鋪?zhàn)涌毓捎邢薰境鲑Y3.5億元入股零食很忙,持有零食很忙集團(tuán)3.32%股權(quán),,并與零食很忙集團(tuán)達(dá)成戰(zhàn)略合作,。

隨著頭部零食品牌與身為渠道商的零食集合店進(jìn)一步結(jié)盟,零食集合店這片藍(lán)海已出現(xiàn)產(chǎn)銷(xiāo)結(jié)合的“航空母艦”,。不過(guò),,分散在全國(guó)各地的零食有鳴、老婆大人,、愛(ài)零食,、糖巢、戴永紅等零食結(jié)合店品牌,,仍在以區(qū)域市場(chǎng)為根據(jù)地參與新市場(chǎng)的爭(zhēng)奪,,“超市化”的新故事由此展開(kāi)。

目前在小紅書(shū)和大眾點(diǎn)評(píng)平臺(tái)上,,已有不少分享在零食集合店購(gòu)買(mǎi)生活百貨的筆記,。值得注意的是,這些零食集合店的招牌后面幾乎都帶上了“批發(fā)超市”的后綴,。來(lái)自四川成都的零食有鳴是最先公開(kāi)試水“批發(fā)超市”業(yè)態(tài)的零食量販品牌,,其第一家“零食有鳴批發(fā)超市”于今年6月落地成都。此后,,零食優(yōu)選推出“惠真批發(fā)超市”品牌,,恰貨鋪?zhàn)訑U(kuò)充米面糧油向特價(jià)超市轉(zhuǎn)型,來(lái)伊份全國(guó)首家倉(cāng)儲(chǔ)會(huì)員店也在上海市松江區(qū)正式營(yíng)業(yè),。

對(duì)于部分零食集合店的“超市化”趨勢(shì),,有人認(rèn)為這是面對(duì)競(jìng)爭(zhēng)加劇的市場(chǎng)環(huán)境積極求變、主動(dòng)轉(zhuǎn)型,。但實(shí)際上,,這更像是在賽道愈加狹窄的前景下,嘗試開(kāi)辟新市場(chǎng),。理想周期下,,開(kāi)在縣域市場(chǎng)的零食集合店,從開(kāi)業(yè)到完全打開(kāi)市場(chǎng)需要6-12個(gè)月的新店培育期,。如果單個(gè)門(mén)店的日正常營(yíng)業(yè)額在1萬(wàn)元到1.5萬(wàn)元,,大概需要一年半至兩年回本。然而現(xiàn)實(shí)是很多加盟商都沒(méi)能熬過(guò)所謂的“理想周期”,。

從2023年下半年開(kāi)始,,社交平臺(tái)上出現(xiàn)了不少加盟商訴苦的聲音,,大多數(shù)都是吐槽“每天營(yíng)業(yè)額只有幾百,回本遙遙無(wú)期”的經(jīng)營(yíng)現(xiàn)狀,。為了持續(xù)吸引加盟商,,零食量販品牌也開(kāi)始降低加盟門(mén)檻。如好想來(lái)和鳴鳴很忙集團(tuán)在今年免去加盟費(fèi),、管理費(fèi)、培訓(xùn)費(fèi)和服務(wù)費(fèi),。好想來(lái)免去選址費(fèi)和配送費(fèi),,鳴鳴很忙集團(tuán)則在裝修0利潤(rùn)的基礎(chǔ)上,對(duì)面積,、開(kāi)間以及位置招牌達(dá)標(biāo)者一次性補(bǔ)貼10萬(wàn)元,。

好想來(lái)和鳴鳴很忙之所以能夠?qū)用松涕_(kāi)放如此優(yōu)惠的政策,主要是因?yàn)楸澈笥匈Y方撐腰,。其他無(wú)人撐腰的品牌則無(wú)法繼續(xù)在零食集合店業(yè)態(tài)和頭部玩家搶奪加盟商,。在此背景下,向“批發(fā)超市”轉(zhuǎn)型便成為其他品牌尋找差異化的競(jìng)爭(zhēng)策略,。

“超市化”并非上策,,因?yàn)椤芭l(fā)超市”在門(mén)店面積和商品種類上都擴(kuò)大了不少,這些差異相較于零食集合店能夠形成優(yōu)勢(shì),,但也要面臨相應(yīng)的風(fēng)險(xiǎn)和挑戰(zhàn),。通常情況下,零食集合店的門(mén)店面積一般在100-200平方米,,而批發(fā)超市因?yàn)樾枰菁{更多種類的商品,,門(mén)店面積一般是零食集合店的2倍甚至以上。例如零食有鳴批發(fā)超市的單店面積就在200-400平方米范圍內(nèi),。如果選址在相同地段,,批發(fā)超市的店面租金必然也會(huì)成倍增長(zhǎng)。

除了更大的門(mén)店面積,,批發(fā)超市經(jīng)營(yíng)的商品種類也明顯增加,。例如在零食有鳴批發(fā)超市內(nèi)可以看到,除休閑零食,、碳酸飲料等常見(jiàn)商品外,,還加入了米面糧油、餐具清潔,、個(gè)人護(hù)理相關(guān)的生活日化產(chǎn)品,。根據(jù)公開(kāi)報(bào)道,零食有鳴批發(fā)超市內(nèi)的SKU超過(guò)了3000個(gè),,而普通零食集合店內(nèi)的SKU通常在1000個(gè)左右,。SKU的擴(kuò)增不僅需要投入更多成本向上游供應(yīng)鏈企業(yè)要產(chǎn)品,,也對(duì)線下經(jīng)營(yíng)的倉(cāng)儲(chǔ)物流管理提出了更高的要求。特別是當(dāng)SKU數(shù)量過(guò)多時(shí),,還會(huì)減慢存貨周轉(zhuǎn)速度,、降低售罄率,從而增加其他運(yùn)營(yíng)成本,。

此外,,經(jīng)營(yíng)場(chǎng)地和SKU的增加也帶來(lái)了人力成本的顯著增加。很多零食集合店因?yàn)榻?jīng)營(yíng)面積和SKU有限,,很多時(shí)候像便利店一樣,,只需要雇傭3-4名員工,并且一個(gè)人有時(shí)可以兼容收銀和理貨補(bǔ)貨的基礎(chǔ)工作職能,。但在批發(fā)超市,,光是給貨架補(bǔ)貨可能就需要4個(gè)固定人員,再加上收銀,、保潔等必要崗位,,配備的人員數(shù)量通常需要5-10人。因此,,雖然“批發(fā)超市”的營(yíng)收來(lái)源隨著門(mén)店面積的擴(kuò)張有了更多可能,,但經(jīng)營(yíng)成本也在肉眼可見(jiàn)地增長(zhǎng)。

明明是高成本,、高風(fēng)險(xiǎn)的轉(zhuǎn)型方向,,為什么還有零食量販品牌選擇踏進(jìn)這條“暗河”?除了因?yàn)榭吹疆?dāng)前的行業(yè)局勢(shì)下很難再與頭部玩家競(jìng)爭(zhēng)外,,還有一個(gè)原因或許是近年來(lái)傳統(tǒng)線下零售的固有格局也在發(fā)生新變化,。觀研報(bào)告網(wǎng)發(fā)布的數(shù)據(jù)顯示,近年來(lái),,我國(guó)超市行業(yè)百?gòu)?qiáng)整體銷(xiāo)售規(guī)模持續(xù)下滑,,截至2023年達(dá)到8680億元,與2022年的9369億元相比下滑7.4%,;而門(mén)店數(shù)量則在2020年達(dá)到3.1萬(wàn)家的峰值后,,于2023年跌至2.38萬(wàn)家,減少近四分之一,。

包括永輝超市,、中商集團(tuán)等行業(yè)龍頭,從2021年至今都在持續(xù)虧損,。與此同時(shí),,倉(cāng)儲(chǔ)式會(huì)員店卻在逆勢(shì)增長(zhǎng)。山姆會(huì)員店成功吸引城市中產(chǎn)以及年輕消費(fèi)群體后,,不但成為一種流行的線下消費(fèi)方式,,更直接賺到了真金白銀,。沃爾瑪中國(guó)第二財(cái)季數(shù)據(jù)顯示,今年上半年,,山姆會(huì)員商店的會(huì)員收入同比增長(zhǎng)23%,,會(huì)員人數(shù)創(chuàng)歷史新高。

傳統(tǒng)商超式微,,新品牌上位,。實(shí)體零售市場(chǎng)呈現(xiàn)出的難得機(jī)遇,無(wú)疑給在零食量販的細(xì)分賽道上找不到出路的零食集合店們開(kāi)了一扇窗,。并且對(duì)比傳統(tǒng)商超的經(jīng)營(yíng)模式,,零食量販的運(yùn)作模式基本一致,看似轉(zhuǎn)型成本不菲,,但也不妨一試。近幾年零食量販的火爆也在一定程度上完成了用戶教育,,零食消費(fèi)開(kāi)始作為一種高頻線下消費(fèi)需求,,吸引更多年輕消費(fèi)者頻繁光顧零食集合店。在此基礎(chǔ)上,,通過(guò)擴(kuò)充經(jīng)營(yíng)品類和門(mén)店SKU,,也存在擴(kuò)大營(yíng)收的可能。

另外,,零食集合店也與會(huì)員倉(cāng)儲(chǔ)超市相似,,即通過(guò)集中化的密集陳列和部分SKU的絕對(duì)優(yōu)惠吸引用戶,然后加入大量毛利更高的白牌商品來(lái)提升整體利潤(rùn),。所以,,如果只是將經(jīng)營(yíng)范圍從零食擴(kuò)展到生活日化,對(duì)于零食量販品牌來(lái)說(shuō),,只是增加了確定的經(jīng)營(yíng)成本,,并沒(méi)有增加未知的風(fēng)險(xiǎn)。并且,,在快消企業(yè)看來(lái),,零食集合店轉(zhuǎn)型成為“批發(fā)超市”也為其增加了銷(xiāo)售渠道,因此樂(lè)于和零食量販品牌達(dá)成合作,。

但對(duì)于“批發(fā)超市”來(lái)說(shuō),,單純?cè)谄奉惿献黾臃ǎ瓷先ナ窃黾恿藸I(yíng)收來(lái)源,,實(shí)際上也在與連鎖商超直面競(jìng)爭(zhēng),。至于能否轉(zhuǎn)型成功,還得看“批發(fā)超市”們?nèi)绾卧谛聭?zhàn)場(chǎng)充分發(fā)揮自身優(yōu)勢(shì),,從傳統(tǒng)商超和倉(cāng)儲(chǔ)會(huì)員店的夾縫中成功存活下來(lái),。比如能否繼續(xù)堅(jiān)持讓利,,聯(lián)手快消品牌為消費(fèi)者提供更多優(yōu)惠;又比如能否維持高周轉(zhuǎn),,降低庫(kù)存?zhèn)}儲(chǔ)帶來(lái)的運(yùn)營(yíng)硬成本,;更關(guān)鍵的是“批發(fā)超市”們能否像山姆會(huì)員店和胖東來(lái)一樣,提供獨(dú)特購(gòu)物體驗(yàn)擁有穩(wěn)定客流,。

作為新物種的零食集合店,,其實(shí)并不新。早在2000年左右,,中國(guó)的零食品牌就在線下商超推出了散裝稱重,、專柜售賣(mài)的銷(xiāo)售模式。后來(lái),,隨著零食市場(chǎng)的商品種類不斷擴(kuò)容,,來(lái)伊份等零食企業(yè)開(kāi)始經(jīng)營(yíng)覆蓋幾乎全品類零食的線下門(mén)店,形成了最早期的零食量販形式,。零食集合店的真正創(chuàng)新在于以垂直品類經(jīng)營(yíng)的模式吸引了從一線城市到鄉(xiāng)鎮(zhèn)縣城的精準(zhǔn)用戶,,并且在線下創(chuàng)造了實(shí)實(shí)在在的全新銷(xiāo)售場(chǎng)景。擁有了精準(zhǔn)消費(fèi)者和穩(wěn)定的零售客流,,距離成交就只剩下“賣(mài)什么”的問(wèn)題,。

從零食量販到零售大市場(chǎng),零食集合店“超市化”的新故事剛剛開(kāi)講,,而在“不愛(ài)逛超市”的年輕人手里,,或許就藏著一張晉級(jí)行業(yè)下半場(chǎng)的通行證。

女子寄送44650元現(xiàn)金被民警截胡 及時(shí)勸阻挽回?fù)p失

張效信因遭遇交通事故逝世,,享年62歲,,山東人 著名空間科學(xué)家離世

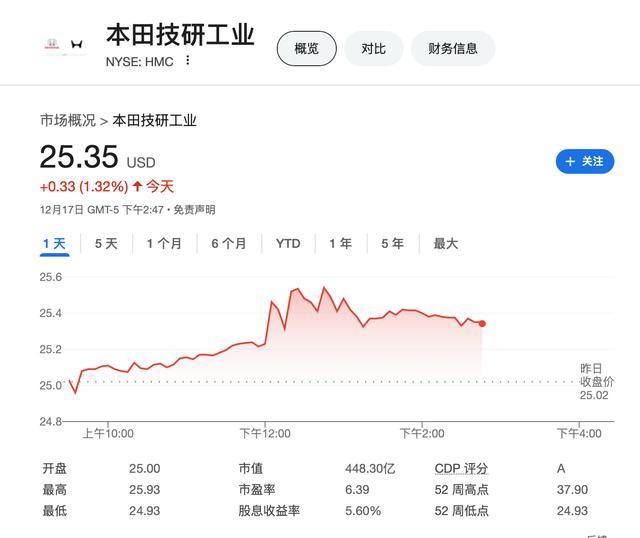

汽車(chē)產(chǎn)業(yè)大洗牌!日產(chǎn),、本田醞釀合并 探討合作可能性

張小斐追星成功 三代女神同框引熱議

特朗普稱烏克蘭有些城市已成廢墟 呼吁停火重啟談判

普來(lái)仕預(yù)期美聯(lián)儲(chǔ)本周降息 或放緩步伐信號(hào)

蜜雪冰城回應(yīng)多區(qū)域門(mén)店漲價(jià) 市場(chǎng)因素導(dǎo)致價(jià)格微調(diào)

美聯(lián)儲(chǔ)FOMC貨幣政策會(huì)議開(kāi)幕 市場(chǎng)聚焦政策走向

施羅德正式亮相勇士:確定改穿71號(hào) 首次回應(yīng)交易并盛贊庫(kù)里追夢(mèng) 新援有望首發(fā)

浙大通報(bào)赴英活動(dòng)申請(qǐng)簽證被拒 全力維護(hù)學(xué)生權(quán)益

俄軍三防部隊(duì)司令遇襲瞬間曝光 爆炸畫(huà)面震撼

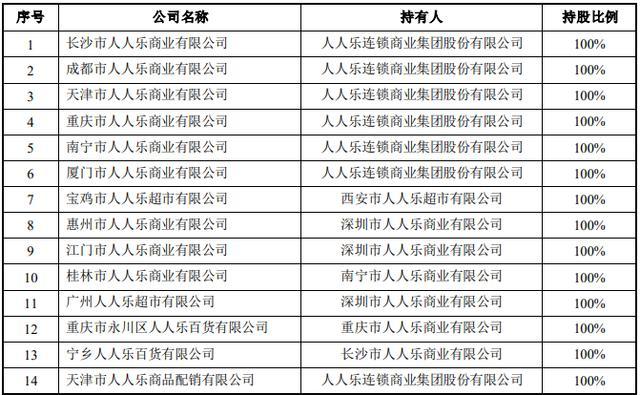

人人樂(lè)斷臂?!皻ぁ?精準(zhǔn)收縮聚焦核心

蔡徐坤蘋(píng)果頭 青春魅力引領(lǐng)潮流

女子寄送44650元現(xiàn)金被民警截胡 及時(shí)勸阻挽回?fù)p失

FIFA年度頒獎(jiǎng)匯總:維尼修斯加冕最佳球員,!安切洛蒂榮獲最佳教練 00后首獲殊榮

中國(guó)金龍指數(shù)漲1.97% 中概股表現(xiàn)分化

實(shí)探《清明上河圖密碼》取景地 揭秘背后的故事

兩岸越是緊張困難的時(shí)刻越需要交流

韓國(guó)警方查抄總統(tǒng)府再遭阻攔 對(duì)峙8小時(shí)撤離

俄防長(zhǎng):未來(lái)10年必須準(zhǔn)備好與北約的戰(zhàn)爭(zhēng) 西方逼近“紅線”

巴沙爾阿薩德抵俄后首發(fā)聲 澄清離敘原因

臺(tái)名嘴:若臺(tái)海爆發(fā)戰(zhàn)爭(zhēng)輸?shù)氖桥_(tái)灣 美國(guó)代理人戰(zhàn)爭(zhēng)的炮灰

特朗普過(guò)渡團(tuán)隊(duì)抵達(dá)五角大樓 平穩(wěn)過(guò)渡承諾

耿爽說(shuō)美國(guó)代表團(tuán)的發(fā)言稿該改一改了 駁斥美方無(wú)端指責(zé)

英偉達(dá)市值一夜蒸發(fā)2870億 科技股受挫引發(fā)市場(chǎng)波動(dòng)

張效信因遭遇交通事故逝世,享年62歲,,山東人 著名空間科學(xué)家離世

俄方:烏最高軍政領(lǐng)導(dǎo)層會(huì)遭報(bào)復(fù) 恐怖襲擊引發(fā)報(bào)復(fù)警告

汽車(chē)產(chǎn)業(yè)大洗牌,!日產(chǎn)、本田醞釀合并 探討合作可能性

俄軍三防司令死于爆炸襲擊 電動(dòng)踏板車(chē)爆炸致身亡

日產(chǎn)股價(jià)上漲24% 博通市值破萬(wàn)億

博主看似分享生活實(shí)則傳授非法捕獵 田園視頻暗藏玄機(jī)

胡塞武裝彈道導(dǎo)彈再襲以色列 以方或發(fā)起終極打擊

狀態(tài)不錯(cuò),!施羅德正式亮相勇士訓(xùn)練館:30秒三分8連中 有望搭檔庫(kù)里首發(fā)

特朗普特使將訪問(wèn)基輔 探討俄烏和平方案

郭敬明曬月鱗綺紀(jì)原始幀 曾舜晞心如止水回應(yīng)

相關(guān)新聞

好想你已進(jìn)駐多家零食量販 渠道銷(xiāo)量表現(xiàn)亮眼

2024-11-25 14:15:00好想你已進(jìn)駐多家零食量販永輝超市現(xiàn)金資產(chǎn)超80億 造血能力穩(wěn)健支撐轉(zhuǎn)型

2024-10-31 14:05:57永輝超市現(xiàn)金資產(chǎn)超80億全國(guó)首個(gè)零碳港口點(diǎn)亮渤海灣 引領(lǐng)綠色轉(zhuǎn)型

2024-12-14 15:22:05全國(guó)首個(gè)零碳港口點(diǎn)亮渤海灣沈陽(yáng)啟動(dòng)“零碳”工廠建設(shè) 樹(shù)立綠色轉(zhuǎn)型標(biāo)桿

2024-11-07 13:44:57沈陽(yáng)啟動(dòng)“零碳”工廠建設(shè)名創(chuàng)優(yōu)品成永輝超市第一大股東 零售業(yè)巨頭攜手轉(zhuǎn)型新篇章

2024-09-26 08:20:25名創(chuàng)優(yōu)品成永輝超市第一大股東3年虧損超80億的永輝超市正在自救 關(guān)閉門(mén)店引轉(zhuǎn)型探索

2024-07-04 07:35:423年虧損超80億的永輝超市正在自救