股市上漲能否促消費(fèi),?專家解析 深度探討股市與消費(fèi)關(guān)系

A股市場經(jīng)過30多年的發(fā)展,,已成為市值規(guī)模全球第二的大市場。然而,A股市場的融資功能表現(xiàn)較好,,而投資功能(或賺錢效應(yīng))卻相對(duì)不足,。因此,,共識(shí)認(rèn)為未來應(yīng)著力發(fā)揮其投資功能,,弱化融資功能。在股權(quán)融資方面,,提出要“嚴(yán)把發(fā)行上市準(zhǔn)入關(guān),,加快形成應(yīng)退盡退、及時(shí)出清的常態(tài)化格局”,。對(duì)于A股市場波動(dòng)大,、估值水平持續(xù)下行的問題,共識(shí)是“推動(dòng)中長線資金入市”,,擴(kuò)大耐心資本占比,,以實(shí)現(xiàn)股市穩(wěn)中向好的目標(biāo)。還有一個(gè)觀點(diǎn)認(rèn)為讓股市上漲能夠促進(jìn)消費(fèi),。

本文將深入探討這些共識(shí),,并提出不同看法。作為新興市場,,A股出現(xiàn)的問題有其必然性,,應(yīng)對(duì)措施往往只停留在表面,,忽視了深層原因,。我已開始撰寫系列報(bào)告,,這是第二篇,旨在探討股市上漲是否能促進(jìn)消費(fèi),。

關(guān)于A股個(gè)人投資者規(guī)模和結(jié)構(gòu),,一直未能找到確切數(shù)據(jù)。盡管可以用開戶數(shù)量來推測,,但由于一人多戶現(xiàn)象和空戶率較高,,不能準(zhǔn)確估算實(shí)際個(gè)人投資者數(shù)量。前證監(jiān)會(huì)主席易會(huì)滿曾提到2022年11月個(gè)人投資者數(shù)量超過2億,。假設(shè)過去兩年市場交易不活躍,,投資者數(shù)量累計(jì)增加10%,目前個(gè)人投資者數(shù)量估計(jì)在2.2億左右,,占中國總?cè)丝诘?5.6%,。此外,還有大量購買公募基金的間接投資者,。根據(jù)中國證券基金業(yè)協(xié)會(huì)的數(shù)據(jù),,截至2024年6月末,基民數(shù)量達(dá)到7.59億,,公募基金持有A股流通市值5.1萬億元,,占A股流通市值的7.3%,人均持倉市值不到7000元,。

再看投資者的資金結(jié)構(gòu),,2023年末上交所個(gè)人投資者中賬戶50萬元以下占80%,持有總市值的3.2%,,占所有個(gè)人投資者持有總市值的13.8%,。賬戶300萬元以上僅占3%,卻持有總市值的14.5%,,占所有個(gè)人投資者持有總市值的60%以上,。賬戶1000萬元以上占個(gè)人投資者總數(shù)的0.74%,持有總市值的11.3%,。

這種分層結(jié)構(gòu)反映了我國居民部門的財(cái)富結(jié)構(gòu),,財(cái)富分化程度高于可支配收入結(jié)構(gòu)。例如,,我國可支配收入前20%的家庭占總收入的46%,,而上交所財(cái)富最高的前3%投資者占個(gè)人投資者持有總市值的60%以上。80%的上交所個(gè)人投資者持有的股票市值占所有個(gè)人投資者持有總市值的13.8%,,而中國居民部門可支配收入后80%的家庭占總收入的54%,。

權(quán)益資產(chǎn)在我國居民家庭資產(chǎn)中的比例較低。根據(jù)《2019年中國城鎮(zhèn)居民家庭資產(chǎn)負(fù)債情況調(diào)查》,,城鎮(zhèn)居民家庭戶均總資產(chǎn)為317.9萬元,,其中實(shí)物資產(chǎn)占八成,,金融資產(chǎn)僅占兩成,股票加上基金在金融資產(chǎn)中占比僅10%,??紤]到基金中權(quán)益型較少,股票在城鎮(zhèn)居民家庭資產(chǎn)中的占比不足2%,。農(nóng)村家庭的權(quán)益資產(chǎn)占比更低,。

全國城鄉(xiāng)而言,權(quán)益類資產(chǎn)占全國居民家庭資產(chǎn)的比重應(yīng)該更低,。近年來,,房地產(chǎn)見頂回落,金融資產(chǎn)占比顯著上升,,尤其是銀行儲(chǔ)蓄余額大幅增加,,從2019年的82萬億元增至如今的150萬億元。債券類資產(chǎn)規(guī)模也增長明顯,,導(dǎo)致“資產(chǎn)荒”,。

比較全球主要經(jīng)濟(jì)體,美國居民家庭的資產(chǎn)配置中股票約占30%,,澳大利亞約為15%,,中國臺(tái)灣約為18%;日本和英國等國也不高,,在7-8%之間,,但仍比我國高。

綜上所述,,股市波動(dòng)對(duì)絕大多數(shù)中國家庭的財(cái)富或收入影響較小,。為了驗(yàn)證股市漲跌與消費(fèi)的相關(guān)性,可以將社會(huì)消費(fèi)品零售總額的變化與滬深300指數(shù)的漲跌幅進(jìn)行對(duì)比,。數(shù)據(jù)顯示,,兩者之間的相關(guān)性并不明顯。

警惕,!1個(gè)墻縫同時(shí)卡住2個(gè)孩子

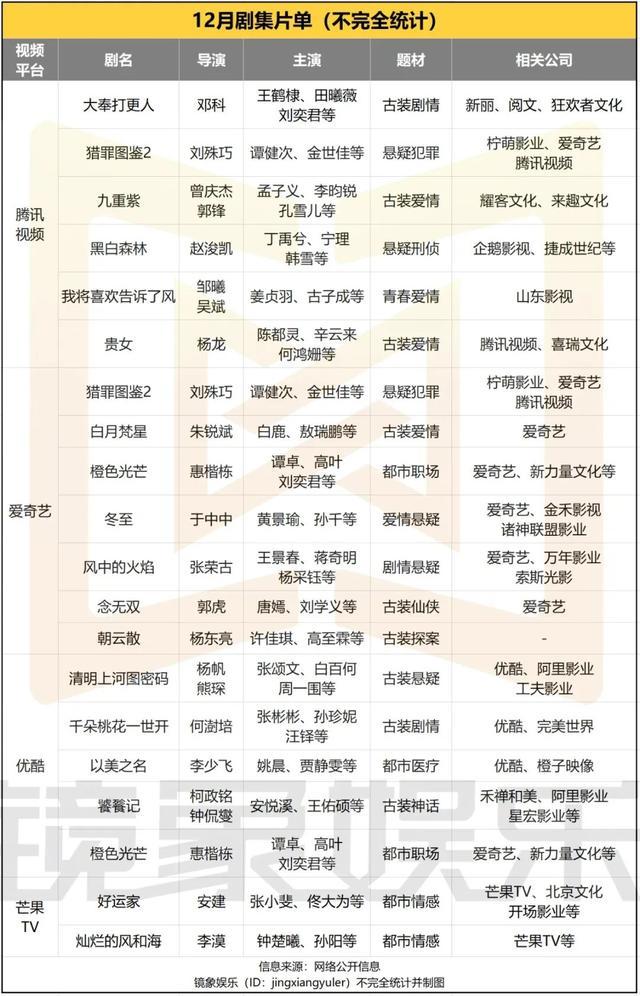

年底壓軸大劇之爭正式打響,!《大奉打更人》對(duì)陣《清明上河圖密碼》

媒體談泰山隊(duì)補(bǔ)強(qiáng)陣容的基本原則 青訓(xùn)一體化戰(zhàn)略

特朗普再次警告哈馬斯 人質(zhì)問題后果嚴(yán)重

菲批準(zhǔn)與日本軍事準(zhǔn)入?yún)f(xié)定 強(qiáng)化防務(wù)合作

耿爽當(dāng)場駁斥!美國代表團(tuán)的發(fā)言稿也應(yīng)該改一改了 形勢正在變化

特朗普:就職儀式?jīng)]有邀請(qǐng)澤連斯基 未發(fā)邀請(qǐng)引發(fā)關(guān)注

美國土安全部回應(yīng)“神秘?zé)o人機(jī)”:大部分是有人駕駛飛機(jī)

警惕,!1個(gè)墻縫同時(shí)卡住2個(gè)孩子

崔康熙想給賈德松三年合同,,與泰山隊(duì)存較大分歧 引援分歧成關(guān)鍵

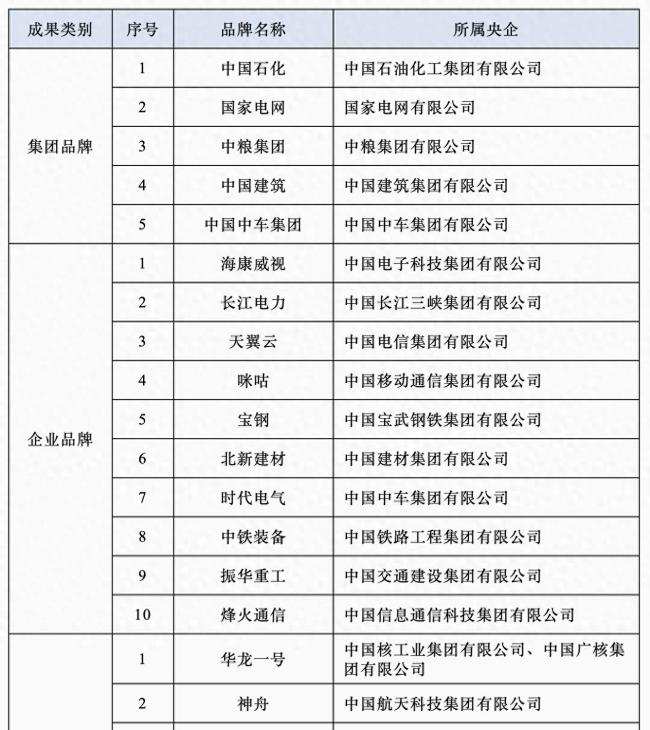

國務(wù)院公布首批45個(gè)央企品牌引領(lǐng)行動(dòng)優(yōu)秀成果 標(biāo)桿品牌出爐

于東來坦言一天工作6小時(shí)足夠:這樣你做事會(huì)很認(rèn)真

韓國前國防部長官拘留延長 期限延至28日

以軍在加沙行動(dòng)致4.5萬人死 傷亡人數(shù)持續(xù)上升

阿根廷經(jīng)濟(jì)里程碑:三季度GDP正增長,經(jīng)濟(jì)迎來轉(zhuǎn)折點(diǎn),!

2個(gè)月女嬰小便增多一查竟有4個(gè)腎

樊振東凌晨突然發(fā)文,!懇請(qǐng)球迷理解尊重

一覺醒來,德國政府垮了

李在明會(huì)是韓國下一任總統(tǒng)嗎 左右翼之爭再起波瀾

為護(hù)女性遭鄰居捅傷19歲小伙現(xiàn)狀:因搶救聲帶受損,曾在ICU昏迷40多天錯(cuò)過高考

利好來襲,,涉及A股爆火賽道 AI概念股強(qiáng)勢上漲

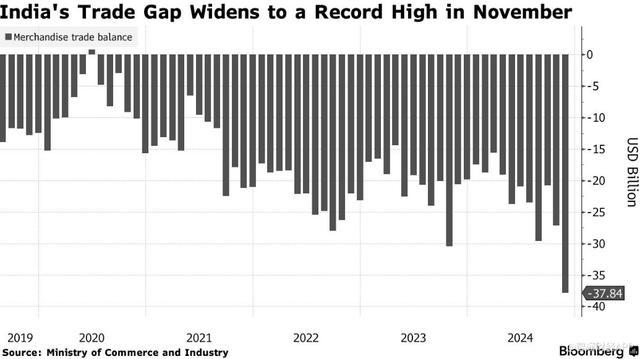

印度貿(mào)易逆差飆升至歷史新高 進(jìn)口激增出口下降

瘋狂,!王楚欽制勝時(shí)刻,連續(xù)海底撈月救球 現(xiàn)場驚起哇聲一片

孟子義拍《九重紫》時(shí)好歡樂 演技獲贊熱度飆升

張小斐曬與葉童趙雅芝合照 跨時(shí)代同框引熱議

小伙見女生被偷拍上前阻止遭毆打 :頭被對(duì)方打了三四十次

媒體談泰山隊(duì)補(bǔ)強(qiáng)陣容的基本原則 青訓(xùn)一體化戰(zhàn)略

美國17歲女生校內(nèi)開槍致5死 槍手為17歲女學(xué)生

馬克龍“再下險(xiǎn)棋” 法國新總理能否擺脫前任宿命,?

年底壓軸大劇之爭正式打響!《大奉打更人》對(duì)陣《清明上河圖密碼》

美國三大股指收盤漲跌不一 科技股領(lǐng)漲

俄網(wǎng)媒披露“朝鮮派兵援俄”細(xì)節(jié) 朝軍首戰(zhàn)告捷

崔永熙被裁后首次發(fā)聲:傷好后繼續(xù)沖擊NBA 將自己全部奉獻(xiàn)給籃球 堅(jiān)定本心追逐夢想

以色列空襲敘軍事基地炸出蘑菇云 地震級(jí)爆炸震動(dòng)周邊

繼千帆之后 “國網(wǎng)”星座開始組網(wǎng) 萬星計(jì)劃啟航

相關(guān)新聞

媒體分析股市上漲能否促消費(fèi)

借道股市走牛來促消費(fèi)的想法是完全不現(xiàn)實(shí)的,。

2024-11-29 09:50:42媒體分析股市上漲能否促消費(fèi)股市上漲能不能促消費(fèi) 專家觀點(diǎn)分歧顯著

2024-12-03 09:29:39股市上漲能不能促消費(fèi)專家:股市表現(xiàn)反映了經(jīng)濟(jì)質(zhì)量提升,穩(wěn)健上漲促實(shí)體經(jīng)濟(jì)發(fā)展

2024-10-11 07:31:51專家:股市表現(xiàn)反映了經(jīng)濟(jì)質(zhì)量提升白酒消費(fèi)降級(jí),,光瓶酒能否兜底?市場趨勢解析

白酒消費(fèi)降級(jí)趨勢明顯,,光瓶酒因此受到越來越多消費(fèi)者的關(guān)注,。人們開始思考,這種瞄準(zhǔn)大眾市場的光瓶酒能否成為酒水行業(yè)的支柱

2024-12-05 09:06:26白酒消費(fèi)降級(jí)光瓶酒能否兜底專家:明天大盤能否繼續(xù)向上 利好因素支撐上漲

2024-10-21 18:04:12專家:明天大盤能否繼續(xù)向上專家:股市回暖對(duì)促進(jìn)消費(fèi)有作用,經(jīng)濟(jì)穩(wěn)健增長可期

內(nèi)地近期實(shí)施了一系列重要政策,,并已逐步生效,,為資本市場奠定了更穩(wěn)固的基礎(chǔ),預(yù)示著中國經(jīng)濟(jì)將持續(xù)健康發(fā)展

2024-09-28 22:33:20專家:股市回暖對(duì)促進(jìn)消費(fèi)有作用