國稅總局:將推廣數(shù)電發(fā)票 全面數(shù)字化轉(zhuǎn)型(2)

數(shù)電發(fā)票的開具需通過實(shí)人認(rèn)證等方式進(jìn)行身份驗(yàn)證。藍(lán)字?jǐn)?shù)電發(fā)票開具后,如發(fā)生銷售退回,、開票有誤,、應(yīng)稅服務(wù)中止,、銷售折讓等情況,,需按規(guī)開具紅字?jǐn)?shù)電發(fā)票,。未進(jìn)行用途確認(rèn)及入賬確認(rèn)的,,開票方直接開具紅字?jǐn)?shù)電發(fā)票,;已進(jìn)行用途確認(rèn)或入賬確認(rèn)的,開票方或受票方可發(fā)起紅沖流程,,并經(jīng)對(duì)方確認(rèn)《紅字發(fā)票信息確認(rèn)單》后,,由開票方開具紅字?jǐn)?shù)電發(fā)票。受票方已將數(shù)電發(fā)票用于增值稅申報(bào)抵扣的,,應(yīng)暫依《確認(rèn)單》所列增值稅稅額從當(dāng)期進(jìn)項(xiàng)稅額中轉(zhuǎn)出,,待取得開票方開具的紅字?jǐn)?shù)電發(fā)票后,與《確認(rèn)單》一并作為記賬憑證,。

已開具的數(shù)電發(fā)票通過電子發(fā)票服務(wù)平臺(tái)自動(dòng)交付,,也可通過電子郵件、二維碼,、下載打印等方式交付,。選擇下載打印方式交付時(shí),數(shù)電發(fā)票票面會(huì)自動(dòng)標(biāo)記并顯示“下載次數(shù)”,、“打印次數(shù)”,。受票方取得數(shù)電發(fā)票后,如需用于申報(bào)抵扣增值稅進(jìn)項(xiàng)稅額,、成品油消費(fèi)稅或申請(qǐng)出口退稅,、代辦退稅、勾選成品油庫存,,應(yīng)當(dāng)通過稅務(wù)數(shù)字賬戶確認(rèn)用途,。確認(rèn)用途有誤的,可以向主管稅務(wù)機(jī)關(guān)申請(qǐng)更正,。單位和個(gè)人可登錄稅務(wù)數(shù)字賬戶或個(gè)人所得稅APP,,免費(fèi)查詢,、下載、打印,、導(dǎo)出已開具或接受的數(shù)電發(fā)票,還可對(duì)數(shù)電發(fā)票入賬與否打上標(biāo)識(shí),,并通過電子發(fā)票服務(wù)平臺(tái)或全國增值稅發(fā)票查驗(yàn)平臺(tái)免費(fèi)查驗(yàn)數(shù)電發(fā)票信息,。

該公告自2024年12月1日起施行。

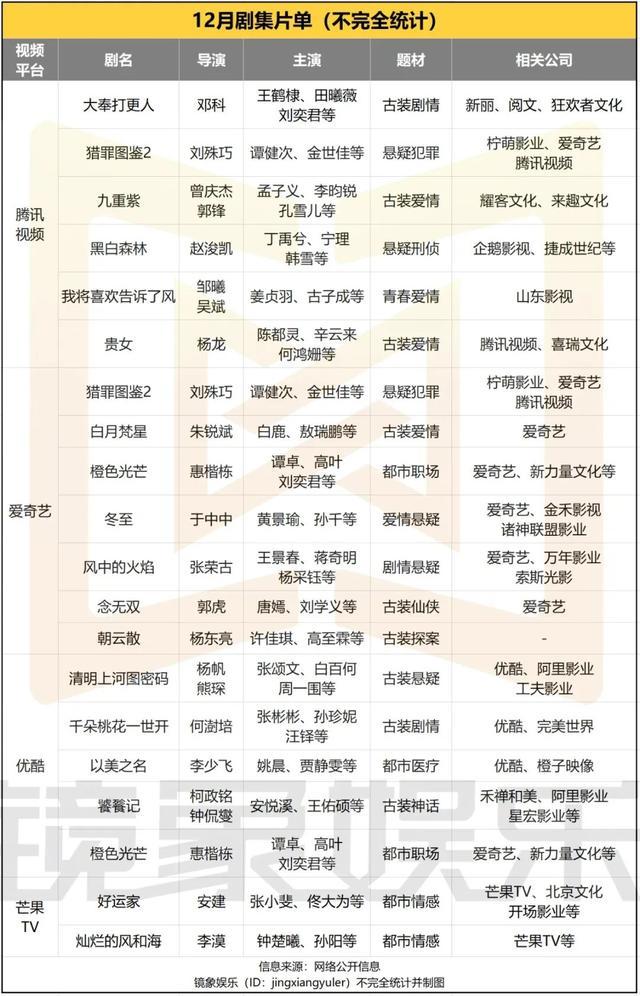

年底壓軸大劇之爭(zhēng)正式打響,!《大奉打更人》對(duì)陣《清明上河圖密碼》

媒體談泰山隊(duì)補(bǔ)強(qiáng)陣容的基本原則 青訓(xùn)一體化戰(zhàn)略

孟子義拍《九重紫》時(shí)好歡樂 演技獲贊熱度飆升

美國三大股指收盤漲跌不一 科技股領(lǐng)漲

吉林五星級(jí)霧凇玉樹映寒江獨(dú)竹漂孤影 銀裝素裹似仙境

特朗普再次警告哈馬斯 人質(zhì)問題后果嚴(yán)重

小伙見女生被偷拍上前阻止遭毆打 :頭被對(duì)方打了三四十次

耿爽當(dāng)場(chǎng)駁斥,!美國代表團(tuán)的發(fā)言稿也應(yīng)該改一改了 形勢(shì)正在變化

一覺醒來,德國政府垮了

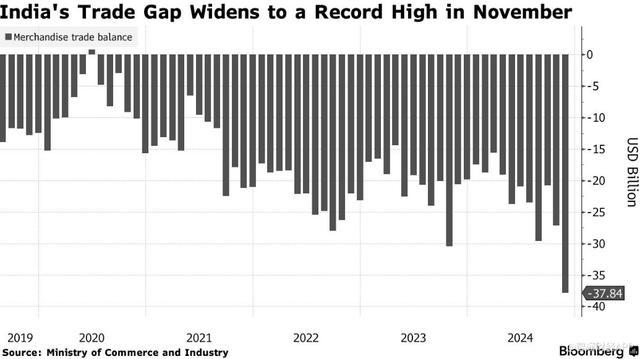

印度貿(mào)易逆差飆升至歷史新高 進(jìn)口激增出口下降

年底壓軸大劇之爭(zhēng)正式打響,!《大奉打更人》對(duì)陣《清明上河圖密碼》

崔康熙想給賈德松三年合同,,與泰山隊(duì)存較大分歧 引援分歧成關(guān)鍵

李在明會(huì)是韓國下一任總統(tǒng)嗎 左右翼之爭(zhēng)再起波瀾

以軍在加沙行動(dòng)致4.5萬人死 傷亡人數(shù)持續(xù)上升

美國土安全部回應(yīng)“神秘?zé)o人機(jī)”:大部分是有人駕駛飛機(jī)

菲批準(zhǔn)與日本軍事準(zhǔn)入?yún)f(xié)定 強(qiáng)化防務(wù)合作

于東來坦言一天工作6小時(shí)足夠:這樣你做事會(huì)很認(rèn)真

張小斐曬與葉童趙雅芝合照 跨時(shí)代同框引熱議

媒體談泰山隊(duì)補(bǔ)強(qiáng)陣容的基本原則 青訓(xùn)一體化戰(zhàn)略

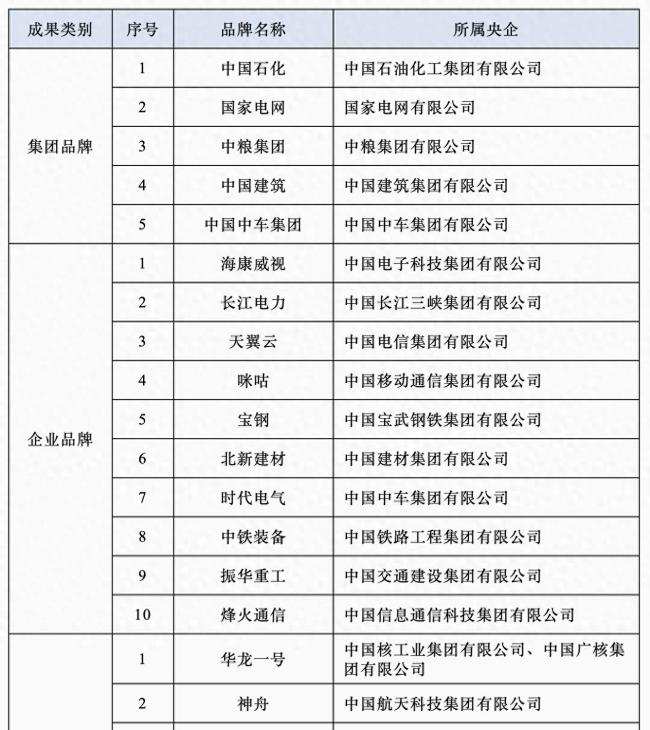

國務(wù)院公布首批45個(gè)央企品牌引領(lǐng)行動(dòng)優(yōu)秀成果 標(biāo)桿品牌出爐

利好來襲,涉及A股爆火賽道 AI概念股強(qiáng)勢(shì)上漲

孟子義拍《九重紫》時(shí)好歡樂 演技獲贊熱度飆升

俄網(wǎng)媒披露“朝鮮派兵援俄”細(xì)節(jié) 朝軍首戰(zhàn)告捷

樊振東凌晨突然發(fā)文,!懇請(qǐng)球迷理解尊重

韓國前國防部長(zhǎng)官拘留延長(zhǎng) 期限延至28日

阿根廷經(jīng)濟(jì)里程碑:三季度GDP正增長(zhǎng),,經(jīng)濟(jì)迎來轉(zhuǎn)折點(diǎn)!

2個(gè)月女嬰小便增多一查竟有4個(gè)腎

為護(hù)女性遭鄰居捅傷19歲小伙現(xiàn)狀:因搶救聲帶受損,,曾在ICU昏迷40多天錯(cuò)過高考

以色列空襲敘軍事基地炸出蘑菇云 地震級(jí)爆炸震動(dòng)周邊

崔永熙被裁后首次發(fā)聲:傷好后繼續(xù)沖擊NBA 將自己全部奉獻(xiàn)給籃球 堅(jiān)定本心追逐夢(mèng)想

繼千帆之后 “國網(wǎng)”星座開始組網(wǎng) 萬星計(jì)劃啟航

美國17歲女生校內(nèi)開槍致5死 槍手為17歲女學(xué)生

馬克龍“再下險(xiǎn)棋” 法國新總理能否擺脫前任宿命,?

特朗普:就職儀式?jīng)]有邀請(qǐng)澤連斯基 未發(fā)邀請(qǐng)引發(fā)關(guān)注

瘋狂!王楚欽制勝時(shí)刻,,連續(xù)海底撈月救球 現(xiàn)場(chǎng)驚起哇聲一片

相關(guān)新聞

數(shù)電發(fā)票 全國統(tǒng)一推廣在即

2024-11-25 10:38:52數(shù)電發(fā)票12月起全國推廣應(yīng)用數(shù)電發(fā)票 試點(diǎn)成果顯著

2024-11-25 10:35:3512月起全國推廣應(yīng)用數(shù)電發(fā)票國稅總局:不收“過頭稅費(fèi)”,,強(qiáng)化精準(zhǔn)監(jiān)管堵漏增收

2024-07-05 13:13:41國稅總局:不收“過頭稅費(fèi)”國稅總局:推進(jìn)稅收征管法修訂,,強(qiáng)化稅務(wù)執(zhí)法精準(zhǔn)性

2024-07-05 11:10:21國稅總局:推進(jìn)稅收征管法修訂民航推廣使用電子發(fā)票 便利旅客出行報(bào)銷

2024-11-10 09:52:03民航推廣使用電子發(fā)票企業(yè)納稅倒查30年?國稅總局回應(yīng):按照程序正常追繳,,不要誤讀

2024-06-18 17:48:01企業(yè)納稅倒查30年?國稅總局回應(yīng)