2024年靈活就業(yè)人員繳納社保,如果沒有積蓄,,可能無法退休 養(yǎng)老挑戰(zhàn)與機遇并存

隨著社會的發(fā)展,,越來越多的人選擇成為靈活就業(yè)者,享受著自由職業(yè)帶來的靈活性,。然而,,對于這部分人群來說,如何規(guī)劃自己的社會保障,,尤其是養(yǎng)老保險,,成為了他們不得不面對的問題。2024年的政策調整為靈活就業(yè)人員帶來了新的挑戰(zhàn)與機遇,。

根據(jù)最新的政策規(guī)定,,如果靈活就業(yè)者希望在2024年底前退休,那么女性可以在50歲或55歲時辦理退休,,男性則是在60歲時,。

同時,最低繳費年限仍保持為15年,。但是,,值得注意的是,若未能在此期限內完成退休手續(xù),,到2029年底退休時,,雖然累計繳費年限不變,,但法定退休年齡可能會有所提高。

而對于2030年后退休的人來說,,影響最大的莫過于累計繳費年限將逐步從15年增加至20年,,并計劃通過十年過渡期最終實現(xiàn)這一目標。

這意味著,,沒有足夠積蓄來支持額外幾年社保費用的個人,,未來可能面臨更大的經濟壓力。

對于許多靈活就業(yè)者而言,,每年接近兩萬元的社保繳費(這還是最低標準)是一個不小的數(shù)目,。

特別是在當前經濟環(huán)境下,維持生計已經不易,,更不用說還要承擔如此高額的社會保險費了,。

因此,擁有一定的積蓄變得尤為重要——它不僅可以幫助靈活就業(yè)者應對突如其來的支出需求,,還能確保他們在達到法定退休年齡時順利辦理退休手續(xù)。

除了養(yǎng)老保險外,,職工醫(yī)療保險同樣值得重視,。靈活就業(yè)人員可以選擇以個人身份參加城鎮(zhèn)職工醫(yī)療保險,這樣不僅能享受到更高的報銷比例,,還可以在滿足一定條件后享受醫(yī)保退休待遇,。

即使到了法定退休年齡但不具備足夠的繳費年限,只要資金允許,,也可以選擇一次性補繳差額部分,,從而獲得完整的醫(yī)療保障。

這對于那些希望在未來生活中減少健康風險的人來說,,無疑是一條更為理想的路徑,。

庫里全明星首輪投票未進前十 昔日巨星人氣下滑

敬業(yè)!六旬調解員爬上數(shù)百米山峰調解矛盾

2025四大預爆藝人,,有沒有你喜歡的,?

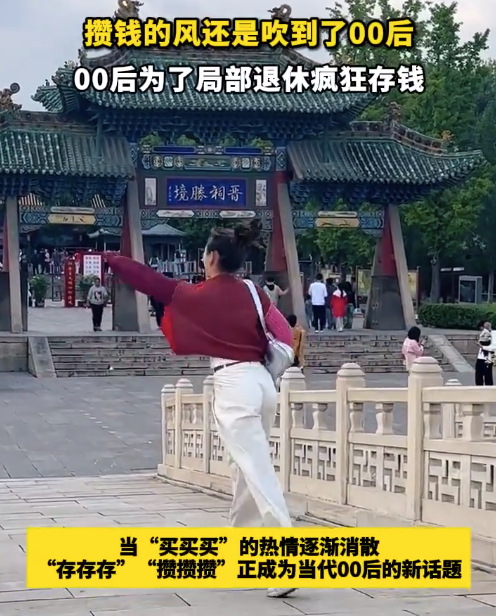

為未來積攢本錢,這屆00后為了局部退休瘋狂存錢

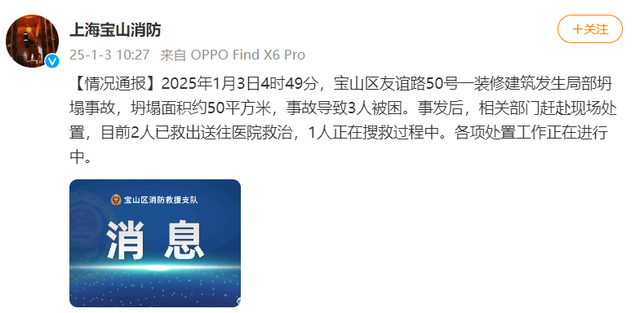

上海寶山一裝修建筑局部坍塌 3人被困救援中

美總統(tǒng)如何策劃自己的葬禮 傳統(tǒng)與個人意愿的結合

全紅嬋感謝泳聯(lián)認可 榮耀加冕最佳跳水運動員

NBA公布12月份月最佳教練名單 雷霆與騎士主帥當選

買藥材煲湯中毒身亡 斷腸草誤作海風藤

外媒:中國是俄羅斯最大的貿易伙伴,,占俄貿易額的三分之一 中俄經貿關系持續(xù)深化

中方的意思日本已讀懂,,石破茂最新對華表態(tài),4字最令美國擔心 和平共處震動美國

老年人出游必備4大醫(yī)保技能 ,!

安倍晉三明明是日本人,,可為啥在他死后,墓碑上卻刻著中國漢字 文化淵源深厚

“谷子經濟”的風,,終于吹到了A股 年輕人的新寵崛起

女演員坦承抑郁經歷,,抑郁癥的表現(xiàn)到底有哪些

學者:尹錫悅以武拒捕可能性很大 局勢緊繃引發(fā)廣泛關注

殲16新年度首飛訓練 錘煉飛行員戰(zhàn)斗本領

多數(shù)韓國民眾支持彈劾尹錫悅 近七成受訪者贊同下臺

庫里全明星首輪投票未進前十 昔日巨星人氣下滑

特斯拉2024年全球交付超178.9萬輛 創(chuàng)歷史新高

出售美墨邊境墻建設材料,,馬斯克:拜登100%叛國 低價拍賣引爭議

荷蘭天然氣價格升至逾1年高位 供應短缺推高成本

外媒盤點C羅潛在下家 梅西聯(lián)手引猜想

2025四大預爆藝人,有沒有你喜歡的,?

電鉆式,、牛叫式、震唇式,、咯痰式,、斷氣式……聽到這種呼嚕聲趕緊送去醫(yī)院

臺北跨年轉播央視晚會承包商回應!

現(xiàn)場:韓國總統(tǒng)官邸附近部署超2800名警力

韓國公調處執(zhí)行尹錫悅逮捕令 憲政史首次引發(fā)關注

韓總統(tǒng)官邸外氣氛緊張:支持和反對彈劾案民眾守夜集會 尹錫悅支持者高舉美國國旗高呼“保護總統(tǒng)”

兩岸統(tǒng)一時間已定,?國臺辦給出11字答案,!

馬斯克:拜登100%叛國 邊境政策引爭議

特斯拉年度銷量下滑 交付不及預期引發(fā)股價下跌

迪馬濟奧預測尤文意超杯首發(fā) 雙前鋒領銜陣容

敬業(yè)!六旬調解員爬上數(shù)百米山峰調解矛盾

若爆發(fā)第三次世界大戰(zhàn):頂級工業(yè)強國,,可能變身世界最大軍工廠,?

相關新聞

北京實現(xiàn)靈活就業(yè)人員三險同繳 優(yōu)化社保方案新進展

2024-07-26 06:03:23北京實現(xiàn)靈活就業(yè)人員三險同繳極越稱12月社??譄o法繳納 11月社保公積金已經繳納成功

2024-12-13 22:44:58極越稱12月社??譄o法繳納靈活就業(yè)的人要注意,12月底前必須完成社保繳納,,否則就無法參保 錯過將無法補繳

2024-11-24 19:52:32靈活就業(yè)的人要注意員工離崗16年還給交社保,?當?shù)鼗貞?社保繳納引爭議

2024-10-21 17:06:02員工離崗16年還給交社保?當?shù)鼗貞?/span>北京新政落地,!下調非京籍購房社保繳納年限

2024-10-01 02:13:29購房安徽社保繳費基數(shù)調整 2024年上下限明確

2024-08-25 11:22:19安徽社保繳費基數(shù)調整