專家:A股新一輪上漲蓄勢(shì)待發(fā) 跨年行情值得期待

A股新一輪上漲蓄勢(shì)待發(fā),。上周,,政治局會(huì)議和中央經(jīng)濟(jì)工作會(huì)議相繼召開(kāi),,A股市場(chǎng)在政策博弈邏輯下表現(xiàn)出先漲后跌的態(tài)勢(shì),。隨著政策博弈行情告一段落,,市場(chǎng)將重新回歸跨年行情主邏輯,新一輪上漲蓄勢(shì)待發(fā)。

跨年行情通常指每年12月至次年春節(jié)前這段時(shí)期,在估值,、流動(dòng)性、風(fēng)險(xiǎn)偏好等因素配合下,,A股會(huì)出現(xiàn)一輪上漲行情,。今年,由于估值合理,、流動(dòng)性充裕,、風(fēng)險(xiǎn)偏好回升疊加政策預(yù)期給力,跨年行情值得期待,。當(dāng)前,,跨年行情已經(jīng)啟動(dòng),萬(wàn)得全A,、上證指數(shù),、滬深300、中證500等主要指數(shù)均有所上漲,,多個(gè)行業(yè)表現(xiàn)亮眼,,尤其是商貿(mào)零售和社會(huì)服務(wù)板塊。

本輪跨年行情的底層邏輯在于資產(chǎn)荒背景下,,資金在歲末年初增配權(quán)益資產(chǎn)。隨著存款利率下行,,高息存款幾乎絕跡,,非標(biāo)資產(chǎn)不確定性增大,債券更多是交易價(jià)值,,增配權(quán)益資產(chǎn)成為必然選擇,。A股市場(chǎng)也做好了準(zhǔn)備:上市公司分紅、回購(gòu)明顯提速,央行創(chuàng)設(shè)流動(dòng)性支持工具,,個(gè)人養(yǎng)老金全面鋪開(kāi),,長(zhǎng)線資金入市已成定局,有助于增強(qiáng)其他資金入市信心,。

在此背景下,,各類配置型資金增配權(quán)益市場(chǎng)既是不得不為,也是順勢(shì)而為,。歲末年初恰是配置窗口,,增量資金集中入市會(huì)帶來(lái)指數(shù)普遍上行。市場(chǎng)活躍度恢復(fù)常態(tài),,只要有指數(shù)行情,,活躍資金也愿意跟隨,對(duì)既有行情產(chǎn)生強(qiáng)化效果,。因此,,配置型資金和活躍資金大概率會(huì)共同主導(dǎo)這輪跨年行情,除非估值太高或流動(dòng)性突然收緊,,否則跨年行情很難被逆轉(zhuǎn),。

基于以上邏輯,即使大會(huì)定調(diào)不超預(yù)期,,只要沒(méi)有負(fù)面定調(diào),,跨年行情就可自行演繹。實(shí)際情況是,,大會(huì)定調(diào)相當(dāng)超預(yù)期,,為本輪跨年行情打開(kāi)了新的空間。明年大概率仍會(huì)保持5%左右的GDP增速目標(biāo),,實(shí)施超常規(guī)的逆周期調(diào)節(jié)政策,,財(cái)政政策更加積極,廣義財(cái)政赤字有望明顯提升,;貨幣政策適度寬松,,降準(zhǔn)降息可期。經(jīng)濟(jì)工作以大力提振消費(fèi)為首要任務(wù),,服務(wù)業(yè)消費(fèi)預(yù)計(jì)迎來(lái)更多支持,,先進(jìn)制造有望保持高景氣,穩(wěn)住樓市股市,,居民資產(chǎn)負(fù)債表有望修復(fù),。

現(xiàn)階段看,對(duì)于明年經(jīng)濟(jì),,大會(huì)給出的依舊是一幅樂(lè)觀圖景,。對(duì)于很多資金來(lái)說(shuō),,一邊是降息背景下的資產(chǎn)荒,一邊是充滿想象空間和存在大量結(jié)構(gòu)性機(jī)遇的A股市場(chǎng),,增配權(quán)益資產(chǎn)仍是理性選擇,。在此背景下,A股市場(chǎng)易漲難跌,,震蕩向上仍是最小阻力線,。

站在月度層面的跨年行情看,上周的政策博弈行情只是大行情中的小波動(dòng),,不會(huì)逆轉(zhuǎn)行情趨勢(shì),。相反,若短周期的政策博弈行情帶來(lái)大幅回調(diào),,恰恰為參與中期行情提供了逢低買(mǎi)入的機(jī)會(huì),。中途充分調(diào)整,籌碼充分換手,,后續(xù)創(chuàng)新高的概率更大,。因此,對(duì)本輪跨年行情要更有信心,。

結(jié)構(gòu)上看,,大消費(fèi)正隱約成為本輪跨年行情主線;寬基指數(shù)層面,,受益于長(zhǎng)線資金入市紅利板塊有望成為另一條主線,。月初至16日,紅利指數(shù)上漲3.99%,,跑贏萬(wàn)得全A,、滬深300指數(shù)。二級(jí)行業(yè)層面,,漲幅前10的行業(yè)中,,5個(gè)為消費(fèi)板塊,分別是一般零售,、旅游及景區(qū),、影視院線、裝修裝飾及酒店餐飲,。

大消費(fèi)板塊的領(lǐng)漲源于“大力提振消費(fèi)”的政策基調(diào)下,,明年消費(fèi)板塊業(yè)績(jī)回暖確定性很高;前段時(shí)間大消費(fèi)遠(yuǎn)離舞臺(tái)中央,,估值合理,,籌碼結(jié)構(gòu)干凈;疊加歲末年初的“元旦-春節(jié)”消費(fèi)旺季,,新一批促消費(fèi)政策有望密集出臺(tái),近期消費(fèi)板塊有望持續(xù)活躍。此外,,市場(chǎng)情緒回暖,,新質(zhì)生產(chǎn)力板塊也值得期待。

大消費(fèi)與紅利有較大概率成為本輪跨年行情的兩條并行主線,,前者吸引活躍資金,,后者吸引長(zhǎng)線資金,共同驅(qū)動(dòng)指數(shù)震蕩上行,。在一輪震蕩上行的行情中,,震蕩回調(diào)期恰是買(mǎi)入布局期。面對(duì)近期的市場(chǎng)回調(diào),,抓住機(jī)會(huì)至關(guān)重要,。

Angelababy沙漠神女,祈愿新歲盛景,,情寄天地,,心向暖陽(yáng)

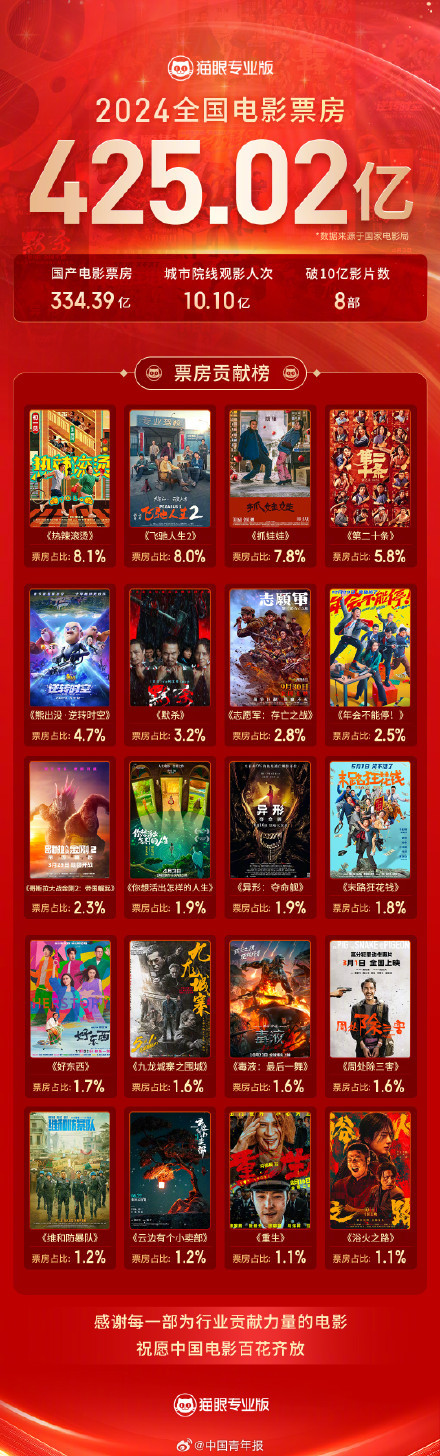

2024年我國(guó)電影總票房達(dá)425.02億元 國(guó)產(chǎn)片占比近八成

樊振東發(fā)文迎接2025年:誰(shuí)說(shuō)污泥滿身的不算英雄

2024年我國(guó)電影總票房達(dá)425.02億元 國(guó)產(chǎn)片占比近八成

紐約男子等地鐵時(shí)低頭看手機(jī) 突然被人一把推下鐵軌 監(jiān)控記錄驚險(xiǎn)瞬間

Angelababy沙漠神女,祈愿新歲盛景,,情寄天地,,心向暖陽(yáng)

醫(yī)生展望2025:在探索中前行,續(xù)寫(xiě)生命新篇章

紐約地鐵進(jìn)站瞬間乘客被推下鐵軌:監(jiān)控拍下驚悚全程,,受害者幸存

張峻豪微博改名了,!去掉了前綴TF家族

80歲老人豪擲5000萬(wàn)元,參與百元股定增 高齡投資者再現(xiàn)A股

張小斐駕車1次違規(guī)6次,?駕照保得住嗎,?

2025年第一天解放軍對(duì)臺(tái)攤牌,民眾黨態(tài)度變了,!

美國(guó)六代機(jī)項(xiàng)目緣何不斷延宕

美國(guó)監(jiān)管部門(mén)提出自動(dòng)駕駛車輛自愿性監(jiān)督計(jì)劃 推動(dòng)透明度與責(zé)任開(kāi)發(fā)

美國(guó)多個(gè)地標(biāo)跨年遭雷擊

以色列移民人數(shù)翻倍

持優(yōu)待證可免費(fèi)乘坐烏魯木齊地鐵 退役軍人出行更便捷

樊振東發(fā)文迎接2025年:誰(shuí)說(shuō)污泥滿身的不算英雄

鄧紫棋留言鼓勵(lì)趙露思,,希望她能盡快恢復(fù)健康

39歲河南卡友因勞累去世 家中4個(gè)寡婦5個(gè)孩子

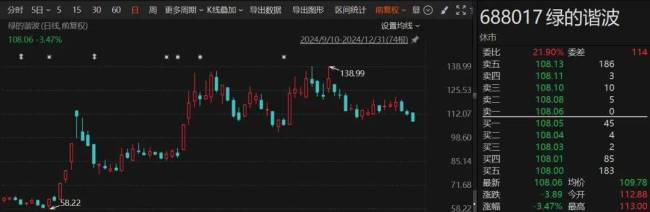

為何2024年以普跌落下帷幕?市場(chǎng)情緒跌入谷底

專家:普京要的不僅是俄烏?;?/a>

銀河酷娛CEO前老板李煒回應(yīng):打人者不是我

媒體人:中日一出好戲即將上演 關(guān)系回暖信號(hào)明顯

特朗普馬斯克一起跨年 美好時(shí)光在前方

創(chuàng)業(yè)板指跌逾1% 港股高鑫零售跌幅擴(kuò)大至35% 市場(chǎng)情緒低迷

?丁克的李健抱著絕育的貓祝網(wǎng)友們兒孫滿堂

美汽車撞人事件或有4人參與爆炸裝置 多人涉案疑受極端組織影響

烏停止俄氣過(guò)境 斯總理表態(tài) 歐盟利益受損

東部戰(zhàn)區(qū)新年MV用了繁體字

春秋航空“摳”成最賺錢(qián)的航空公司同行中的一匹“黑馬”

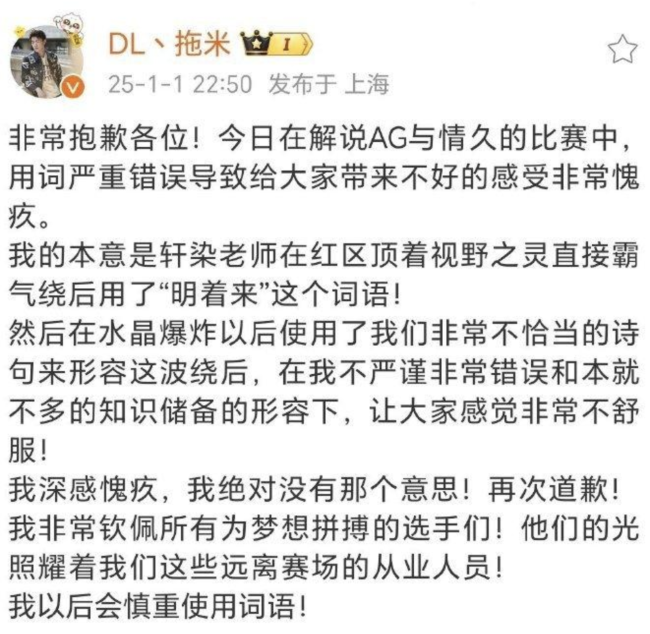

拖米發(fā)文道歉

新年首日以軍仍在襲擊加沙地帶多地

336萬(wàn)人,靠“逛吃逛吃”掙錢(qián)

也門(mén)某部落向美以兩國(guó)展示武力

相關(guān)新聞

業(yè)內(nèi):A股有望進(jìn)入新一輪上漲通道 主動(dòng)外資重新布局

2024-10-20 18:12:33業(yè)內(nèi):A股有望進(jìn)入新一輪上漲通道媒體:A股底部信號(hào)漸趨明朗,,科技成長(zhǎng)股蓄勢(shì)待發(fā)

2024-07-10 20:17:57媒體:A股底部信號(hào)漸趨明朗中信建投:A股市場(chǎng)的下行趨勢(shì)已經(jīng)得到反轉(zhuǎn),,底部明確 —— 新一輪上漲周期開(kāi)啟

2024-10-09 11:10:00中信建投:A股市場(chǎng)的下行趨勢(shì)已經(jīng)得到反轉(zhuǎn)臺(tái)股加權(quán)指數(shù)上漲3.1%臺(tái)積電引領(lǐng)上漲 半導(dǎo)體股強(qiáng)勁揚(yáng)升

2024-08-09 14:29:07臺(tái)股加權(quán)指數(shù)上漲3.1%臺(tái)積電引領(lǐng)上漲機(jī)構(gòu):指數(shù)短期可能迎來(lái)反彈,,A股底部蓄勢(shì)待發(fā)

2024-09-18 15:49:40機(jī)構(gòu):指數(shù)短期可能迎來(lái)反彈三市上漲股近4000只 A股全線翻紅

12月20日,,截至發(fā)稿時(shí),A股三大指數(shù)全線翻紅,,全市場(chǎng)超過(guò)4000只個(gè)股上漲

2024-12-24 13:19:52三市上漲股近4000只