新能源貨車為何投保屢遭拒 車主困境待解

在新能源汽車產(chǎn)業(yè)蓬勃發(fā)展的背景下,,新能源貨車作為綠色物流的重要推手,,本應(yīng)享受政策紅利和市場熱捧,。然而,,一個令人意想不到的現(xiàn)象悄然浮現(xiàn):新能源貨車車主在投保時屢屢碰壁,,商業(yè)險投保難成為困擾他們的心頭之痛,。這不僅影響了車主的正常運營,,更在無形中加劇了新能源貨車市場的隱憂。

陜西省安康市的梁斌在今年10月購買了一輛二手新能源貨車,,準(zhǔn)備在建筑垃圾清運領(lǐng)域大展拳腳,。交車時雖自帶交強(qiáng)險,,但商業(yè)險缺失卻讓他焦慮不已。他四處奔波聯(lián)系多家保險公司,,均遭拒保,。無奈之下,他只能讓車輛在沒有商業(yè)險的情況下上路,。不幸的是,,12月5日,車輛在一次運輸中發(fā)生事故,,一名工人受傷住院,,梁斌不得不墊付十幾萬元醫(yī)療費。梁斌的遭遇并非個例,,多名新能源貨車車主反映都遇到了類似問題,。購車成本高昂,即使沒有商業(yè)險,,他們也不能讓車輛閑置,,只能邊拉貨邊打聽投保渠道,生活在忐忑不安之中,。

記者調(diào)查發(fā)現(xiàn),,今年下半年以來,各大保險公司紛紛收緊了新能源貨車商業(yè)險業(yè)務(wù),。許多保險公司以新能源貨車出險率偏高,、賠付率高為由拒絕承保。車主們表示,,在投保過程中遇到種種困難,。有的保險公司直接表示不承保新能源貨車;有的則以商業(yè)險非強(qiáng)制為由拒絕提供服務(wù),;還有的對新能源貨車設(shè)置了嚴(yán)苛的承保條件和高昂保費,,讓車主望而卻步。

面對投保難的困境,,新能源貨車車主們希望保險公司能夠公平對待新能源貨車,,不要將其視為“高風(fēng)險”車型而拒之門外。同時,,他們也希望政府出臺相關(guān)政策,,規(guī)范新能源車險市場,保障車主合法權(quán)益,。

新能源貨車投保難的主要原因在于保險公司對其賠付率高,、風(fēng)險大的擔(dān)憂。據(jù)業(yè)內(nèi)人士透露,,新能源貨車出險率普遍高于傳統(tǒng)燃油車,,尤其是電池,、電機(jī)等核心部件損壞往往導(dǎo)致高額維修費用,使得保險公司在承保時面臨巨大賠付壓力,。此外,,新能源貨車技術(shù)更新?lián)Q代較快,保險公司需要不斷跟進(jìn)新技術(shù),、新車型的風(fēng)險評估,,增加了承保難度和成本。

新能源車險市場尚處于起步階段,,相關(guān)政策和法規(guī)尚不完善,。這導(dǎo)致保險公司在承保新能源貨車時缺乏明確指導(dǎo)和規(guī)范,難以準(zhǔn)確評估風(fēng)險和制定合理保費,。市場競爭也不充分,,部分保險公司憑借在傳統(tǒng)車險市場的優(yōu)勢地位對新能源車險業(yè)務(wù)持觀望態(tài)度,缺乏足夠投入和創(chuàng)新,,使得新能源貨車車主在投保時面臨選擇有限,、保費高昂等問題。

除了保險公司和市場的因素外,,車主自身的安全意識與風(fēng)險意識不足也是導(dǎo)致新能源貨車投保難的原因之一,。部分車主在購車時過于關(guān)注價格、性能等因素,,忽視了車輛的安全性能和保險保障,,導(dǎo)致他們在面臨風(fēng)險時缺乏應(yīng)對能力,也增加了保險公司的賠付風(fēng)險,。

新能源貨車投保難的問題不僅損害了車主的切身利益,也阻礙了行業(yè)的健康發(fā)展,。一方面,,車主在缺乏商業(yè)險保障的情況下上路運營,一旦發(fā)生事故將面臨巨大的經(jīng)濟(jì)壓力和法律風(fēng)險,;另一方面,,行業(yè)快速發(fā)展需要完善的保險保障作為支撐,投保難將影響新能源貨車市場的拓展和競爭力提升,。

解決新能源貨車投保難的問題需從政策引導(dǎo),、市場創(chuàng)新和車主教育三個方面入手。政府應(yīng)加強(qiáng)對新能源車險市場的監(jiān)管和規(guī)范,,完善相關(guān)法規(guī)和政策體系,,明確承保標(biāo)準(zhǔn)和保費計算方法,加強(qiáng)對保險公司的監(jiān)管和考核,,確保其履行社會責(zé)任和公平對待新能源貨車車主,。同時,,政府還可以出臺政策鼓勵保險公司加大對新能源車險業(yè)務(wù)的投入和創(chuàng)新力度,推動市場健康發(fā)展,。

保險公司應(yīng)積極響應(yīng)市場需求和政策導(dǎo)向,,優(yōu)化新能源車險產(chǎn)品和服務(wù)。加大對新能源貨車風(fēng)險的研究和評估力度,,根據(jù)車型,、用途等因素制定差異化的承保政策和保費標(biāo)準(zhǔn)。創(chuàng)新產(chǎn)品和服務(wù)模式,,為車主提供更加全面,、個性化的保障方案。例如,,推出針對新能源貨車的專屬保險產(chǎn)品,,涵蓋電池、電機(jī)等核心部件的損壞賠償,;開發(fā)基于大數(shù)據(jù)和物聯(lián)網(wǎng)技術(shù)的智能風(fēng)控系統(tǒng),,實時監(jiān)測車輛運行狀態(tài)和風(fēng)險情況;提供便捷的在線投保,、理賠等服務(wù)渠道,,提升車主的投保體驗和滿意度。

車主自身也應(yīng)加強(qiáng)安全意識和風(fēng)險意識的培養(yǎng),。充分了解新能源貨車的性能特點和安全要求,,合理使用和維護(hù)車輛;增強(qiáng)保險意識,,積極投保商業(yè)險等保險產(chǎn)品,,為自身和車輛提供充分保障。通過參加安全培訓(xùn),、閱讀相關(guān)書籍和資料等方式提升安全駕駛技能和風(fēng)險應(yīng)對能力,,降低事故發(fā)生概率和損失程度,為保險公司提供更加可靠的承保對象,,降低賠付風(fēng)險,。

新能源貨車投保難的根源在于傳統(tǒng)車險模式難以適應(yīng)新能源貨車的特點。傳統(tǒng)車險模式主要基于燃油車的風(fēng)險特征和賠付經(jīng)驗設(shè)計,,而新能源貨車在動力系統(tǒng),、車身結(jié)構(gòu)、使用場景等方面與傳統(tǒng)燃油車存在顯著差異,。這使得傳統(tǒng)車險模式在承保新能源貨車時面臨諸多挑戰(zhàn)和困難,。例如,新能源貨車的電池,、電機(jī)等核心部件具有較高的技術(shù)含量和維修成本,,一旦損壞將導(dǎo)致高額賠付費用,。傳統(tǒng)車險模式在評估這些部件的風(fēng)險時缺乏足夠的數(shù)據(jù)和經(jīng)驗支持,難以準(zhǔn)確計算保費和制定承保政策,。

新能源貨車的使用場景也與傳統(tǒng)燃油車有所不同,。例如,新能源貨車常用于城市配送,、建筑垃圾清運等領(lǐng)域,,這些領(lǐng)域?qū)囕v行駛速度、載重能力,、續(xù)航能力等方面有特殊要求,。這使得新能源貨車在面臨風(fēng)險時具有更高的復(fù)雜性和不確定性,增加了保險公司的承保難度和成本,。

新能源貨車投保難的問題給我們帶來深刻啟示,。一方面,我們需要認(rèn)識到傳統(tǒng)車險模式已難以適應(yīng)新能源貨車的特點和發(fā)展需求,,必須推動新能源車險模式的創(chuàng)新與發(fā)展,;另一方面,我們也需要看到新能源車險市場的巨大潛力和發(fā)展空間,,積極培育和發(fā)展這一新興市場,。在推動新能源車險模式創(chuàng)新與發(fā)展方面,可以從加強(qiáng)技術(shù)研發(fā)和數(shù)據(jù)積累,、推動跨界合作與資源共享,、加強(qiáng)市場監(jiān)管和規(guī)范引導(dǎo)等方面入手。

新能源貨車作為綠色物流的重要推手,,其保險保障問題不容忽視,。面對投保難的困境,政府,、保險公司和車主三方需共同努力,,共筑新能源貨車保險保障網(wǎng),為行業(yè)的健康發(fā)展提供堅實支撐和保障,。

國足主力親弟弟曝丑聞!女子:讓我懷孕 害我得病 拉黑我玩消失 女方堅決曝光真相

報告稱純電車每年保費是燃油車1.8倍 保費逐年上漲引發(fā)關(guān)注

“吃貨莎”在一次上線了,,孫穎莎在海南訓(xùn)練的時候,,邊走邊吃

全面取消在就業(yè)地參保戶籍限制 放開參保戶籍限制設(shè)置連續(xù)參保激勵

WTT世界乒聯(lián)公布2025第2周世界排名,莊智淵王歆茹退出

林俊杰黑粉登報公開致歉 誹謗言論引反思

布林肯剛到韓國,,公調(diào)處多名官員被檢舉 美訪問時機(jī)引猜測

加碼鼓勵“印度制造”,,印政府?dāng)M為電子元件制造商提供 2300億盧比支持 推動本地制造業(yè)增長

報告稱純電車每年保費是燃油車1.8倍 保費逐年上漲引發(fā)關(guān)注

朝鮮試射新型高超音速中遠(yuǎn)程彈道導(dǎo)彈

“吃貨莎”在一次上線了,孫穎莎在海南訓(xùn)練的時候,,邊走邊吃

西藏定日縣震中有房屋倒塌 傷亡情況待確認(rèn)

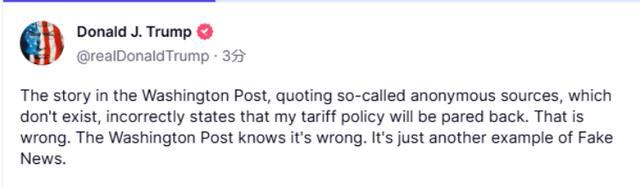

大反轉(zhuǎn),!離岸人民幣連續(xù)升穿7.34和7.33關(guān)口,,發(fā)生了什么?特朗普關(guān)稅政策不及預(yù)期

國足主力親弟弟曝丑聞,!女子:讓我懷孕 害我得病 拉黑我玩消失 女方堅決曝光真相

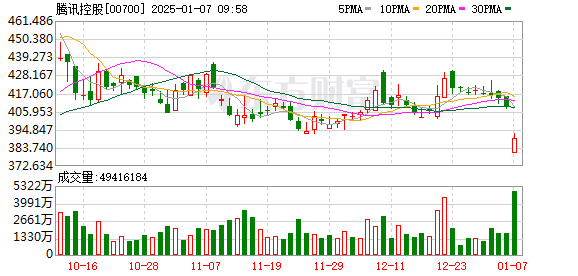

騰訊,、寧德時代:是一個錯誤 企業(yè)否認(rèn)軍事關(guān)聯(lián)

印度推遲太空對接實驗 需更多地面驗證

民眾黨號召八千新黨員上街游行 抗議司法不公

大V:庫爾斯克烏軍反擊為爭談判籌碼 豪賭失敗滿盤皆輸

特朗普稱華盛頓郵報報道不實 假新聞再引爭議

特魯多宣布辭職后,特朗普快速回應(yīng) 提及“美加合并說”

太陽變陣效果不大,?半場僅得42分落后76人 全隊無人得分上雙 變陣有奇效待驗證

曼聯(lián)或?qū)矕|尼出租希臘領(lǐng)頭羊,,恐需承擔(dān)15萬周薪!與馬夏爾爭冠 多隊有意租借巴西邊鋒

復(fù)盤意大利超級杯:米蘭讓二追三打出斗志

網(wǎng)友前往珠峰大本營遇地震:車狂搖,,定日縣發(fā)生6.9級地震

西藏日喀則市定日縣發(fā)生6.8級地震 震感明顯房屋倒塌

布林肯沙利文齊訪亞太是告別之旅嗎 聚焦雅魯藏布江議題

一戰(zhàn)封神,!米蘭新帥賽后熱淚盈眶,執(zhí)教兩場即奪冠創(chuàng)隊史紀(jì)錄 逆轉(zhuǎn)奇跡載入史冊

騰訊寧德時代回應(yīng)被列入美國防部清單:是一個錯誤

烏國防情報總局稱已接收美援助的“哈澤德”無人機(jī),,意味著什么,?

特朗普辟謠關(guān)稅政策美股巨震 市場情緒波動顯著

美欲將核威懾引入亞太

美國參議院邀請?zhí)乩势臻_會 內(nèi)閣提名待確認(rèn)

中醫(yī)推薦,!一個穴位預(yù)防流感

烏軍突襲多所核電站

烏官員稱烏軍控制區(qū)域擴(kuò)大 庫爾斯克方向進(jìn)展顯著

相關(guān)新聞

投保難承保虧 新能源貨車商業(yè)險兩難局面如何破解

車主投保難、險企承保虧 新能源貨車商業(yè)險兩難局面如何破解,?最近,,有多地新能源貨車司機(jī)和銷售企業(yè)反映,他們遇到了商業(yè)保險投保難,。

2024-12-28 10:56:19車主投保難,、險企承保虧金價為何屢創(chuàng)新高 三大因素支撐

昨日周三,美聯(lián)儲降息預(yù)期,、中東緊張局勢與美國大選不確定性共同支撐黃金上漲,。操作上建議保持看漲趨勢,關(guān)注回落力度,,逢低做多為主

2024-11-01 07:57:49金價為何屢創(chuàng)新高北京發(fā)布新能源貨車新政 促進(jìn)物流降本增效

2024-10-31 23:43:02北京發(fā)布新能源貨車新政為何電動自行車保險普及率低?市民投保意愿弱待提升

2024-10-14 09:59:00為何電動自行車保險普及率低?專家解讀新能源車入地下車庫遭拒 安全隱患與消防措施成焦點

2024-09-17 08:41:57專家解讀新能源車入地下車庫遭拒多家公司明確拒保新能源貨車 車主運營受困

2024-12-24 11:43:45多家公司明確拒保新能源貨車