十大券商看后市 跨年反彈行情延續(xù)

2024年A股僅剩最后7個(gè)交易日,,多家券商對(duì)行情進(jìn)行了預(yù)測(cè)。大部分券商預(yù)計(jì)跨年的經(jīng)濟(jì)數(shù)據(jù)將保持穩(wěn)中向好,,政策仍有加碼空間,,年末險(xiǎn)資或?qū)⒓铀倥渲脵?quán)益資產(chǎn),跨年反彈行情有望延續(xù),。

中信證券認(rèn)為,,跨年的經(jīng)濟(jì)數(shù)據(jù)將繼續(xù)保持穩(wěn)中向好趨勢(shì),明年化債政策有望前置,,地產(chǎn)銷售可能迎來(lái)“小陽(yáng)春”,。國(guó)內(nèi)貨幣政策將以我為主,后續(xù)寬松空間較大,?;钴S資金主導(dǎo)的主題輪動(dòng)和機(jī)構(gòu)資金紅利增配的意愿將推動(dòng)跨年行情。

國(guó)泰君安證券指出,,政治局會(huì)議與中央經(jīng)濟(jì)工作會(huì)議的新提法折射出決策層積極態(tài)度,,這對(duì)市場(chǎng)情緒和流動(dòng)性有積極作用,跨年反彈行情不會(huì)立即冷卻,。下一階段,,看好科技與消費(fèi)主題。

申萬(wàn)宏源證券表示,,春季A股宏觀環(huán)境為政策早發(fā)力,、持續(xù)發(fā)力,,重視預(yù)期管理,。雖然缺乏決定性數(shù)據(jù)驗(yàn)證,但春季沒(méi)有明顯下行風(fēng)險(xiǎn),,仍可積極作為做反彈,、做結(jié)構(gòu),。建議關(guān)注AI應(yīng)用和消費(fèi)主題。

中信建投證券認(rèn)為,,國(guó)內(nèi)政策層面仍有加碼空間,,低利率環(huán)境下險(xiǎn)資或加速配置權(quán)益資產(chǎn)。海外方面,,美聯(lián)儲(chǔ)降息節(jié)奏謹(jǐn)慎,,美國(guó)通脹與經(jīng)濟(jì)數(shù)據(jù)存在不確定性。配置上,,建議關(guān)注政策發(fā)力方向與AI+產(chǎn)業(yè)主線,。

招商證券提到,經(jīng)濟(jì)和資本市場(chǎng)運(yùn)行中存在五年周期規(guī)律,,未來(lái)兩年A股出現(xiàn)大級(jí)別上行趨勢(shì)的概率較大,。行業(yè)配置建議關(guān)注供給側(cè)改革、內(nèi)需發(fā)力領(lǐng)域及科技創(chuàng)新周期等政策加碼領(lǐng)域,。

華泰證券指出,,歲末年初A股震蕩市底色未變,啞鈴型策略仍有效,。操作上,,可保持波段思維,回調(diào)時(shí)買入,、上漲中止盈,。中期配置線索不變:內(nèi)需消費(fèi)品和先進(jìn)制造。

中銀證券認(rèn)為,,美債利率超預(yù)期擾動(dòng)影響有限,,A股估值修復(fù)行情邏輯不改。市場(chǎng)將進(jìn)入政策與數(shù)據(jù)的階段性空窗期,,市場(chǎng)大概率進(jìn)入跨年行情的配置之中,。

光大證券表示,政策支持和賺錢效應(yīng)帶來(lái)的資金流入將提升市場(chǎng)估值,。從時(shí)間節(jié)點(diǎn)來(lái)看,,2024年12月與2025年3月是重要節(jié)點(diǎn)。市場(chǎng)風(fēng)格或在成長(zhǎng)與均衡之間輪動(dòng),。

東吳證券認(rèn)為,,明年的“春季躁動(dòng)”將延續(xù)“跨年行情”邏輯,以流動(dòng)性交易為主導(dǎo),。具體板塊配置上,,科技成長(zhǎng)建議關(guān)注人工智能、新能源、芯片制造產(chǎn)業(yè)鏈等方向,,順周期建議關(guān)注化債,、消費(fèi)新增長(zhǎng)點(diǎn)等方向。

華安證券預(yù)計(jì),,市場(chǎng)將逐步回歸震蕩態(tài)勢(shì),,等待中央經(jīng)濟(jì)工作會(huì)議重磅政策落地。配置方面,,關(guān)注消費(fèi)系統(tǒng)重要性提升下的估值或景氣修復(fù)消費(fèi)品,,成長(zhǎng)科技板塊中的潛在擴(kuò)散方向,以及高股息領(lǐng)域配置價(jià)值,。

落馬副部牌癮極大 正事不干天天打牌 牌桌背后的權(quán)錢交易

臘八節(jié)起源,,背后竟然有這么多故事?

四川擬取消應(yīng)屆生身份限制 放寬招聘年齡條件

醫(yī)生得甲流一周變病毒性肺炎 病情惡化引關(guān)注

2024大模型年度“標(biāo)王”誕生,!科大訊飛中標(biāo)金額超2-6名之和 斷層領(lǐng)先市場(chǎng)

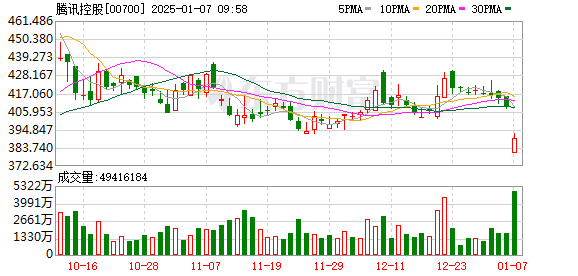

騰訊,、寧德時(shí)代:是一個(gè)錯(cuò)誤 企業(yè)否認(rèn)軍事關(guān)聯(lián)

大反轉(zhuǎn)!離岸人民幣連續(xù)升穿7.34和7.33關(guān)口,,發(fā)生了什么,?特朗普關(guān)稅政策不及預(yù)期

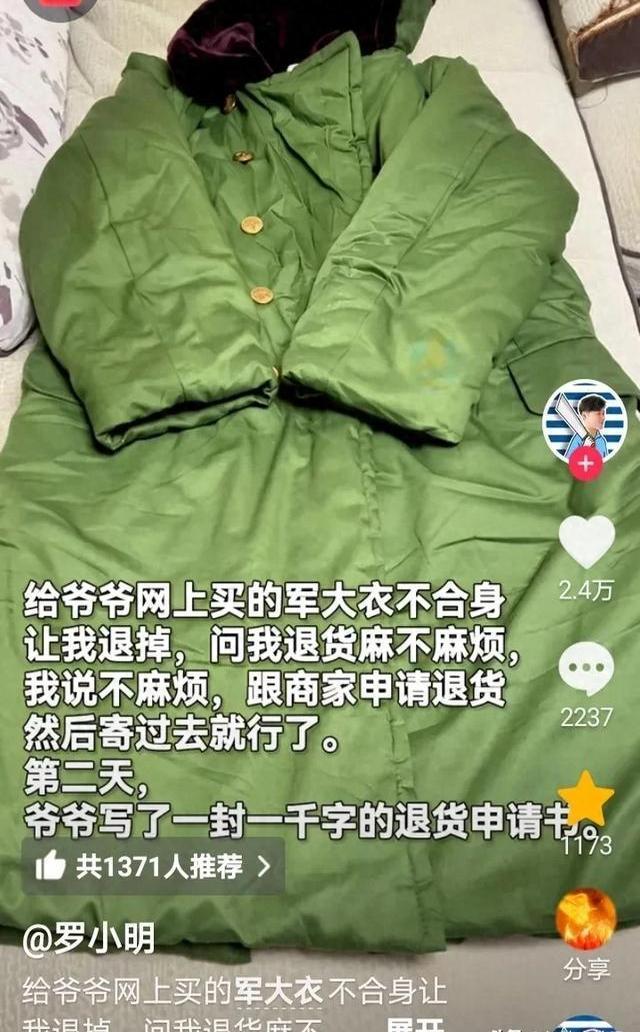

軍大衣不合身爺爺手寫千字退貨申請(qǐng) 認(rèn)真態(tài)度獲網(wǎng)友點(diǎn)贊

特朗普辟謠關(guān)稅政策美股巨震 市場(chǎng)情緒波動(dòng)顯著

車管所民警一次收幾十元微信紅包 最后貪47萬(wàn) 風(fēng)腐同查整治見(jiàn)效

印度推遲太空對(duì)接實(shí)驗(yàn) 需更多地面驗(yàn)證

朝鮮試射新型高超音速中遠(yuǎn)程彈道導(dǎo)彈

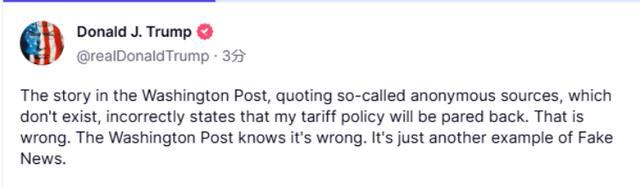

特朗普稱華盛頓郵報(bào)報(bào)道不實(shí) 假新聞再引爭(zhēng)議

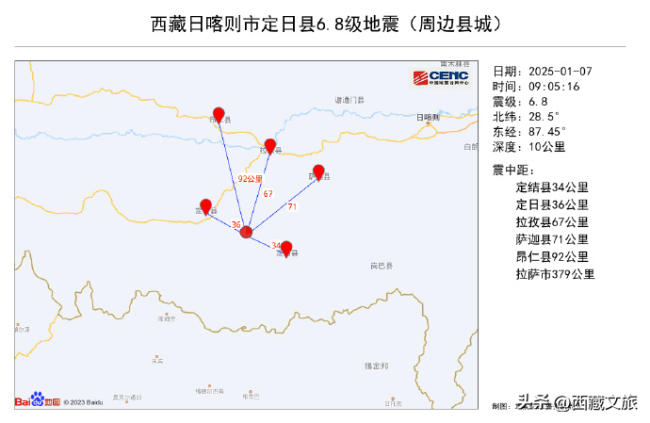

西藏那曲市尼瑪縣4.6級(jí)地震 震源深度10千米

四川擬取消應(yīng)屆生身份限制 放寬招聘年齡條件

臘八節(jié)起源,背后竟然有這么多故事,?

烏軍突襲多所核電站

烏國(guó)防情報(bào)總局稱已接收美援助的“哈澤德”無(wú)人機(jī),,意味著什么?

美欲將核威懾引入亞太

臘八怎么過(guò)才有意義 多彩活動(dòng)點(diǎn)燃溫情

尤文6000萬(wàn)巨星丑聞:1人帶6應(yīng)召女郎開(kāi)房 在走廊徘徊找不到房間 球迷爆料引發(fā)熱議

這些人避免食用臘八蒜

落馬副部牌癮極大 正事不干天天打牌 牌桌背后的權(quán)錢交易

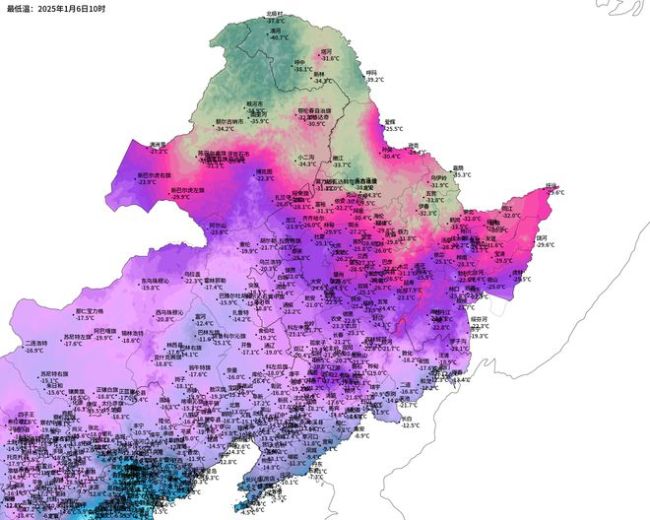

大范圍降溫形勢(shì)確定 江南干燥變濕雨雪待定 冷空氣與南支槽共同作用

我國(guó)冰雪旅游收入或超6300億元 冰雪熱持續(xù)升溫

特魯多宣布辭職后,特朗普快速回應(yīng) 提及“美加合并說(shuō)”

賀希寧出戰(zhàn)43分鐘拿16分9板4助 手感一般難救主

美國(guó)參議院邀請(qǐng)?zhí)乩势臻_(kāi)會(huì) 內(nèi)閣提名待確認(rèn)

特朗普前私人律師藐視法庭 未提交所需文件和資產(chǎn)

騰訊寧德時(shí)代回應(yīng)被列入美國(guó)防部清單:是一個(gè)錯(cuò)誤

烏官員稱烏軍控制區(qū)域擴(kuò)大 庫(kù)爾斯克方向進(jìn)展顯著

布林肯剛到韓國(guó),,公調(diào)處多名官員被檢舉 美訪問(wèn)時(shí)機(jī)引猜測(cè)

日本球迷:全盛恒大亞洲無(wú)敵,!中國(guó)男足受益 發(fā)免費(fèi)門票讓中國(guó)人看球

NBA戰(zhàn)力榜:雷霆超騎士登頂 火箭升至第五

民眾黨號(hào)召八千新黨員上街游行 抗議司法不公

相關(guān)新聞

十大券商看后市:短期A股高熱度仍能維持,有望延續(xù)震蕩上行 政策助力市場(chǎng)回暖

2024-11-13 11:14:00十大券商看后市:短期A股高熱度仍能維持十大券商看后市:A股有利因素正逐步累積,8月或迎來(lái)轉(zhuǎn)機(jī) 政策加碼催生內(nèi)需機(jī)遇

2024-07-29 21:18:00十大券商看后市:A股有利因素正逐步累積十大券商看A股后市 中期上行趨勢(shì)不變

2024-11-18 11:50:05十大券商看A股后市十大券商把脈2025年A股 樂(lè)觀展望結(jié)構(gòu)性機(jī)會(huì)

2025-01-02 08:51:40十大券商把脈2025年A股十大券商最新策略觀點(diǎn)出爐 市場(chǎng)邏輯反轉(zhuǎn)與配置機(jī)遇

2024-10-22 13:15:00十大券商最新策略觀點(diǎn)出爐十大券商策略:8月市場(chǎng)或迎轉(zhuǎn)機(jī),悲觀情緒有望修復(fù)

2024-07-29 13:13:23十大券商策略:8月市場(chǎng)或迎轉(zhuǎn)機(jī)