機(jī)構(gòu)稱A股市場修復(fù)行情不改 跨年行情趨勢持續(xù)

12月23日,,A股市場走勢分化,大盤藍(lán)籌股聚集的上證50指數(shù)、滬深300指數(shù)均上漲,,而中小盤股出現(xiàn)明顯下跌,。截至收盤,,上證指數(shù)、深證成指,、創(chuàng)業(yè)板指均下跌,,深證成指跌逾1%。整個A股市場僅有555只股票上漲,,超4700只股票下跌,,超200只股票跌停。整個A股市場成交額為1.55萬億元,,已連續(xù)59個交易日成交額超1萬億元,,并有51個交易日成交額超1.5萬億元,刷新A股市場紀(jì)錄,。

分析人士認(rèn)為,,不能以某一天的漲跌來判斷未來行情的走向,驅(qū)動A股市場跨年度行情的根本因素沒有發(fā)生變化,,國內(nèi)貨幣政策后續(xù)寬松的空間依然較大,,A股市場估值修復(fù)行情趨勢不改。

當(dāng)天A股市場繼續(xù)調(diào)整,,大小盤股走勢分化,。Wind數(shù)據(jù)顯示,截至收盤,,上證指數(shù),、深證成指、創(chuàng)業(yè)板指,、科創(chuàng)50指數(shù),、北證50指數(shù)分別下跌0.50%、1.03%,、0.98%,、1.25%、2.64%,,上證指數(shù)報收3351.26點,,創(chuàng)業(yè)板指報收2187.94點。大盤藍(lán)籌股走強,,上證50指數(shù),、滬深300指數(shù)分別上漲0.86%,、0.15%,小微盤股明顯調(diào)整,,中證1000指數(shù),、中證2000指數(shù)、萬得微盤股指數(shù)分別下跌2.80%,、4.88%,、7%。

A股市場成交額為1.55萬億元,,其中滬市成交額為6231.18億元,,深市成交額為9076.72億元。自9月25日以來A股市場已連續(xù)59個交易日成交額超1萬億元,,其中有51個交易日成交額超1.5萬億元,,刷新A股市場紀(jì)錄,市場流動性仍然充裕,。

整個A股市場上漲股票數(shù)為555只,,33只股票漲停,4795只股票下跌,,207只股票跌停,。從盤面上看,銀行等紅利板塊走強,,虛擬人,、智譜AI等近期活躍的題材板塊顯著調(diào)整。申萬一級行業(yè)中,,僅有銀行,、石油石化、公用事業(yè)行業(yè)上漲,,漲幅分別為1.66%,、0.68%、0.47%,;傳媒,、社會服務(wù)、綜合行業(yè)跌幅居前,,分別下跌5.72%,、5.50%、4.56%,。

領(lǐng)漲的銀行行業(yè)中,,浦發(fā)銀行、渝農(nóng)商行,、郵儲銀行均漲逾3%,,農(nóng)業(yè)銀行,、工商銀行、寧波銀行,、交通銀行等多股均漲逾2%,,農(nóng)業(yè)銀行,、工商銀行,、中國銀行、建設(shè)銀行均創(chuàng)收盤歷史新高,。領(lǐng)跌的傳媒行業(yè)中,,佳云科技跌逾14%,電聲股份跌逾13%,,榮信文化,、世紀(jì)天鴻、福石控股等均跌逾12%,,大晟文化,、華聞集團(tuán)、掌閱科技,、遙望科技,、視覺中國等多股跌停。

順時投資權(quán)益投資總監(jiān)易小斌表示,,造成市場調(diào)整的原因主要有:題材炒作達(dá)到極限,,一些關(guān)聯(lián)度不大的小市值、業(yè)績差的公司股價持續(xù)大漲,,許多個股都不可能支持這么高的PE,;歲末年初,市場容易出現(xiàn)大的波動,,這與資金的去留相關(guān),,是一個正常現(xiàn)象,。

從資金面來看,,隨著A股市場連日震蕩,資金情緒持續(xù)保持謹(jǐn)慎,,以融資資金為首的活躍資金出現(xiàn)活躍度下降的現(xiàn)象,。Wind數(shù)據(jù)顯示,23日滬深兩市主力資金凈流出809.09億元,,已連續(xù)16個交易日凈流出,,其中滬深300主力資金凈流出90.92億元。滬深兩市出現(xiàn)主力資金凈流入的股票數(shù)為1510只,,出現(xiàn)主力資金凈流出的股票數(shù)為3599只,。

行業(yè)板塊方面,,23日申萬一級行業(yè)均出現(xiàn)主力資金凈流出,凈流出金額最少的石油石化行業(yè)主力資金凈流出0.57億元,,電子,、計算機(jī)、機(jī)械設(shè)備行業(yè)主力資金凈流出金額居前,,分別為150.89億元,、122.79億元、81.23億元,。

個股方面,,卓翼科技、中際旭創(chuàng),、紫金礦業(yè),、中國核電、中船科技主力資金凈流入金額居前,,分別為5.79億元,、4.31億元、4.18億元,、4.09億元,、4.07億元。利歐股份,、上海貝嶺,、友阿股份、光迅科技,、湯姆貓主力資金凈流出金額居前,,分別為12.58億元、9.94億元,、9.93億元,、7.60億元、7.32億元,。

從融資資金來看,,融資資金活躍度降低。Wind數(shù)據(jù)顯示,,截至12月20日,,A股市場融資余額報18750.83億元,上周融資余額增加10.70億元,,上周融資買入額占A股成交額比例為8.89%,,相較前一周出現(xiàn)下降。具體來看,上周的5個交易日中,,12月16日A股融資余額增加3.05億元,,17日減少59.08億元,18日增加13.15億元,,19日增加7.68億元,,20日增加45.90億元。

從行業(yè)情況來看,,上周申萬一級31個行業(yè)中有14個行業(yè)出現(xiàn)融資余額增加,,電子、通信,、鋼鐵行業(yè)融資余額增加金額居前,,分別為65.86億元,、22.71億元,、4.52億元。在出現(xiàn)融資余額減少的17個行業(yè)中,,傳媒,、電力設(shè)備、食品飲料行業(yè)融資余額減少金額居前,,分別為15.34億元,、14.23億元、10.64億元,。

個股方面,,中芯國際、光迅科技,、寒武紀(jì)-U,、北京君正、中興通訊融資凈買入金額居前,,分別為13.84億元,、5.83億元、5.44億元,、5.13億元,、4.25億元;寧德時代,、東方財富,、貴州茅臺、立訊精密,、藍(lán)色光標(biāo)融資凈賣出金額居前,,分別為8.08億元、7.67億元、7.39億元,、5.68億元,、4.34億元。

對于A股市場,,易小斌表示,,不能以某一天的漲跌來判斷未來行情走向,驅(qū)動A股市場跨年度行情的根本因素沒有發(fā)生變化,,政策支持力度沒有改變,、經(jīng)濟(jì)企穩(wěn)趨勢逐漸明朗、市場活躍程度得以維持,,因此對后市仍然保持謹(jǐn)慎樂觀的態(tài)度,。市場底部不斷抬升,走勢比較緩慢,,結(jié)構(gòu)性機(jī)會依然會不斷涌現(xiàn),。

中信證券首席策略分析師秦培景預(yù)計,跨年的經(jīng)濟(jì)數(shù)據(jù)仍將保持穩(wěn)中向好,,疊加明年化債政策有望前置,,地產(chǎn)銷售也有望迎來“小陽春”,國內(nèi)貨幣政策仍將堅持以我為主的目標(biāo)導(dǎo)向,,后續(xù)寬松空間依然較大,,市場活躍資金與機(jī)構(gòu)資金尚未形成共識,仍將延續(xù)“分離定價”的特征,,預(yù)計活躍資金主導(dǎo)的主題輪動和機(jī)構(gòu)資金紅利增配的意愿將推動跨年行情,。

中銀證券首席策略分析師王君表示,海外貨幣政策變化對于A股市場的影響更多在于節(jié)奏而非方向,。短期超預(yù)期上行的美債利率或在一定程度上沖擊A股市場短期風(fēng)險偏好,,但本輪A股行情并非外資主導(dǎo),國內(nèi)財政政策發(fā)力落地和貨幣政策寬松基調(diào)并未發(fā)生改變,,A股市場估值修復(fù)行情趨勢不改,。市場將進(jìn)入政策與數(shù)據(jù)的階段性空窗期,市場大概率進(jìn)入跨年行情的配置之中,。短期視角下,,大小盤風(fēng)格面臨再均衡過程,但在內(nèi)需數(shù)據(jù)企穩(wěn)前,,大盤占優(yōu)的趨勢尚未形成,,市場結(jié)構(gòu)上仍將延續(xù)小票占優(yōu)、主題偏強的格局,。

萬斯談特朗普威脅哈馬斯 ?;鹫勁衅仍诿冀?/a>

春運期間全國公路網(wǎng)客車自駕占比高 小客車成主流

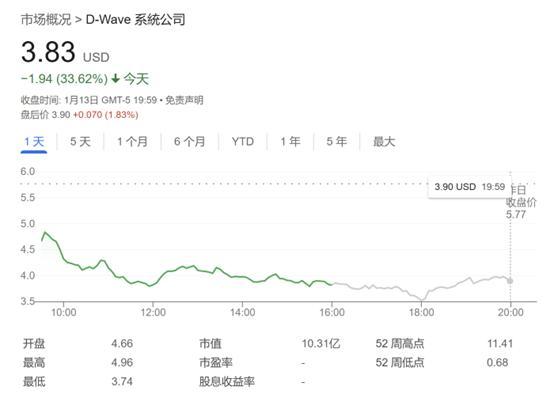

量子概念股又崩了,!繼黃仁勛后 扎克伯格也來“潑冷水”

起底妙瓦底人口販賣和電詐罪惡鏈條 騙局背后的黑暗真相

不滿馬斯克,4萬億巨頭宣布:清倉,,42億元股票全賣了,!

特朗普惡搞奧巴馬哈里斯

蜜月途中遇地震他們決定去救人 老兵挺身而出

高超音速彈道導(dǎo)彈襲擊以色列 胡塞武裝宣稱負(fù)責(zé)

鐵路部門提醒切勿買短乘長 共同維護(hù)良好出行環(huán)境

尹錫悅為何放棄出庭自我辯護(hù) 安全考量成主因

立外長宣稱中立關(guān)系不是立陶宛造成 尋求關(guān)系正常化

2025新春走基層丨共赴美好未來 走進(jìn)火熱生活

致敬,!34歲客運員像陀螺一樣圍著旅客轉(zhuǎn)

金靖建議女孩保持正常體重:人生遇到大事需要它們?nèi)タ?/a>

菲政壇“巨震”,!馬科斯動真格了,杜特爾特收到噩耗

奧司他韋可以預(yù)防流感,?專家回應(yīng)防治相關(guān)熱點問題 權(quán)威解讀來了

上午8點到12點,,是心臟驟停的高峰期

萬斯談特朗普威脅哈馬斯 停火談判迫在眉睫

納瓦夫·薩拉姆被任命為黎巴嫩總理 新時代的象征

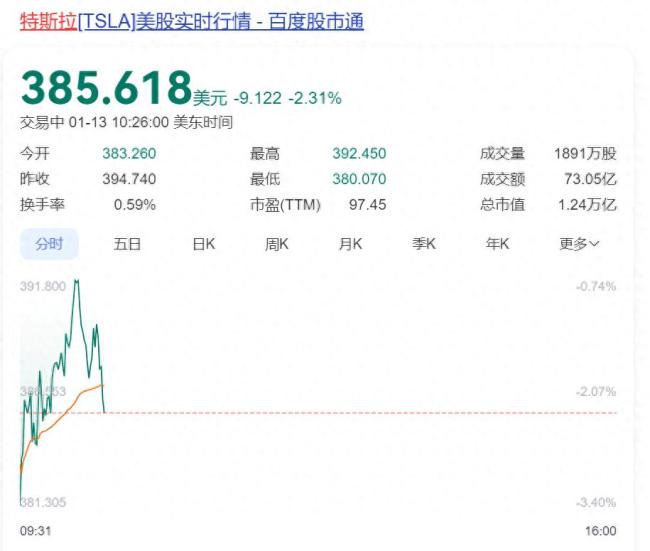

英偉達(dá)市值一夜蒸發(fā)超4800億

量子概念股又崩了,!繼黃仁勛后 扎克伯格也來“潑冷水”

老外回英后吐槽垃圾多:想回中國

美媒:洛杉磯消防重要水庫干涸近一年 火災(zāi)救援受阻

美國正式公布AI芯片限制新規(guī) 強化出口管制措施

埃文凱爾要在中國過春節(jié) 受邀參加春晚引發(fā)關(guān)注

曝洛瑞厭倦了巴特勒場上的頑固任性 矛盾根源顯現(xiàn)

班農(nóng)稱將盡全力把馬斯克趕出白宮

英國反華議員竄訪臺灣 中使館回應(yīng) 堅決捍衛(wèi)國家主權(quán)

非常罕見,,美日吵起來了,背后暴露了日本野心 全球并購潮再現(xiàn)

衛(wèi)星視角看加州大火1周變?nèi)碎g煉獄

高盛:特朗普恐對中國商品征收20%關(guān)稅,,而不是60% 關(guān)稅政策引發(fā)市場波動

北約秘書長威嚇成員國要么加軍費要么學(xué)俄語 增加開支迫在眉睫

韓國首爾附近發(fā)生44臺車輛追尾事故 道路結(jié)冰所致

春運期間全國公路網(wǎng)客車自駕占比高 小客車成主流

慘烈,,是中國汽車2025的必經(jīng)之路 冰火交織的挑戰(zhàn)

相關(guān)新聞

機(jī)構(gòu)看好A股歲末年初行情 市場回暖跡象明顯

2024-11-30 20:25:00機(jī)構(gòu)看好A股歲末年初行情機(jī)構(gòu):A股市場8月有望迎來轉(zhuǎn)機(jī),,風(fēng)險偏好修復(fù)在即

2024-08-05 09:02:46機(jī)構(gòu):A股市場8月有望迎來轉(zhuǎn)機(jī)機(jī)構(gòu)稱A股有望演繹震蕩上行 跨年行情進(jìn)行時

2024-12-09 19:56:00機(jī)構(gòu)稱A股有望演繹震蕩上行機(jī)構(gòu):A股正迎來一輪信心重估行情——牛市思維應(yīng)對市場轉(zhuǎn)換

2024-10-09 15:57:00機(jī)構(gòu):A股正迎來一輪信心重估行情近期“游資行情”降溫 市場風(fēng)格轉(zhuǎn)向機(jī)構(gòu)主導(dǎo)

近期市場風(fēng)向發(fā)生了微妙變化,游資主導(dǎo)的行情逐漸降溫,,這一現(xiàn)象背后有多重因素共同作用,。從宏觀經(jīng)濟(jì)到微觀市場動態(tài),都值得深入探討

2024-11-20 22:37:22近期“游資行情”降溫外資機(jī)構(gòu)積極調(diào)研A股公司 看好反彈行情延續(xù)

2024-10-30 12:31:00外資機(jī)構(gòu)積極調(diào)研A股公司