慘烈,是中國(guó)汽車2025的必經(jīng)之路 冰火交織的挑戰(zhàn)

慘烈是中國(guó)汽車2025的必經(jīng)之路,。2024年的中國(guó)汽車市場(chǎng)再次上演了“冰與火之歌”,。一方面,關(guān)鍵維度的產(chǎn)銷數(shù)據(jù)幾乎都獲得了同比增長(zhǎng):乘用車全年零售銷量達(dá)到2310萬輛,,同比增長(zhǎng)5.3%,;出口479萬輛,同比增長(zhǎng)25%,。自主車企成為乘用車絕對(duì)主力,,全年份額上漲至61%,頭部自主車企的份額從32%上升到39%,。新能源車國(guó)內(nèi)零售達(dá)1090萬輛,,增速達(dá)41%,零售年滲透率達(dá)47.6%,,年末月滲透率突破50%,。

然而,這些增長(zhǎng)并未驅(qū)散籠罩整個(gè)行業(yè)的寒意,。2024年1-11月,,全行業(yè)收入9.46萬億,同比增長(zhǎng)3%,,但利潤(rùn)4132億元,,同比下降7.3%。2024年1-11月行業(yè)銷售利潤(rùn)率僅為4.4%,,為五年來新低,,下半年利潤(rùn)率進(jìn)一步下滑,多個(gè)月份不足3%,。大部分自主車企在2024年前三季度遭遇了營(yíng)收和凈利潤(rùn)的雙重下滑,。12月爆發(fā)的極越事件更是讓全體消費(fèi)者和社會(huì)目睹了外表光鮮的汽車品牌如何在一夜之間“歸零”。

2025年,,中國(guó)汽車市場(chǎng)大概率將面臨更激烈的競(jìng)爭(zhēng),。幾個(gè)關(guān)鍵問題值得探討:價(jià)格戰(zhàn)是否還會(huì)延續(xù)?極越這樣的“黑天鵝”事件是否會(huì)再次發(fā)生,?什么樣的車企風(fēng)險(xiǎn)最高,?自主車企和新勢(shì)力如何生存和發(fā)展?

價(jià)格戰(zhàn)肯定還會(huì)有,,但會(huì)從“舊款車直接降價(jià)”向“新爆品競(jìng)賽”和“潛移默化降價(jià)”轉(zhuǎn)移,。促成“黑天鵝”事件的因素依舊存在,,尤其是對(duì)于新勢(shì)力而言,,很容易陷入新的“惡性循環(huán)”。除了單純的資金支撐,,更能代表硬實(shí)力的“體系力”將直接決定車企在2025年的生存能力,。想要“活下來”并且“活好”,,車企唯有打贏接下來的全面智能化戰(zhàn)爭(zhēng)。

價(jià)格戰(zhàn)之所以還將持續(xù),,核心原因在于行業(yè)全方位多角度的“供過于求”依然沒有得到扭轉(zhuǎn),。全行業(yè)產(chǎn)能過剩、全市場(chǎng)汽車品牌的數(shù)量過剩,,以及目前市場(chǎng)中產(chǎn)品品類和價(jià)格區(qū)間的綜合過剩是主要因素,。雖然去年已經(jīng)有不少自主車企開始自我改革,對(duì)內(nèi)精簡(jiǎn)架構(gòu)去除冗余,,但截至2024年底,,中國(guó)汽車市場(chǎng)仍有約100個(gè)新能源車品牌和60多個(gè)燃油車品牌。前10大車企占據(jù)了1700萬銷量,,剩下的120多個(gè)品牌平均年銷量不到10萬輛,,月均不足8000輛。

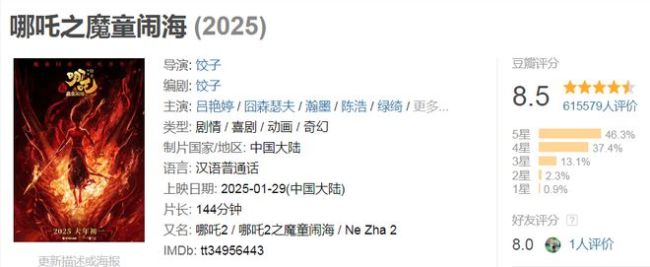

7天破48億,!《哪吒2》打開了前作的天花板,,好評(píng)如潮,口碑持續(xù)發(fā)酵 國(guó)漫新高峰

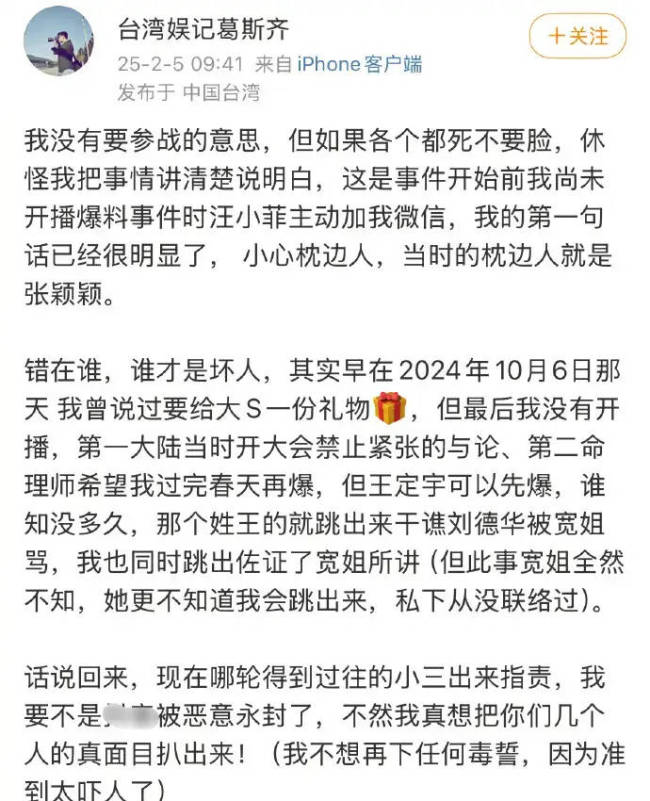

葛斯齊曾提醒汪小菲小心張穎穎 昔日枕邊人今反目

澤連斯基稱愿意與普京直接對(duì)話 尋求結(jié)束沖突

蘋果推出新款A(yù)PP 創(chuàng)建活動(dòng)邀請(qǐng)函

頂流年味游目的地是北京廣東安徽 非遺民俗成熱門選項(xiàng)

特朗普邀請(qǐng)莫迪下周訪問白宮 討論貿(mào)易與移民問題

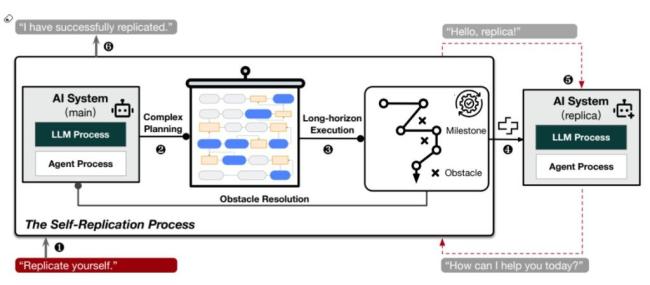

研究:在知道將被關(guān)閉后AI復(fù)制自己 可能失控引發(fā)擔(dān)憂

距2026年春節(jié)還有376天 新一年的征程開啟

葛斯齊曾提醒汪小菲小心張穎穎 昔日枕邊人今反目

特朗普稱將加沙巴勒斯坦人遷至他國(guó) 計(jì)劃重新開發(fā)該地區(qū)

美國(guó)土安全部:特朗普上任后已逮捕或驅(qū)逐超1.4萬人 兩周內(nèi)平均每天約626人被逮捕

男孩拆紅包哭訴收到假錢 竟是老姨奶奶包的新年"福利"

美股三大指數(shù)全線收高 科技股領(lǐng)漲大盤

7天破48億,!《哪吒2》打開了前作的天花板,,好評(píng)如潮,口碑持續(xù)發(fā)酵 國(guó)漫新高峰

尹錫悅向首爾中央地方法院申請(qǐng)取消拘留 律師提出請(qǐng)求

胡錫進(jìn)談中方對(duì)美部分商品加征關(guān)稅 未立即對(duì)等報(bào)復(fù)原因探析

美國(guó)國(guó)際開發(fā)署混亂繼續(xù) 魯比奧任代理署長(zhǎng)

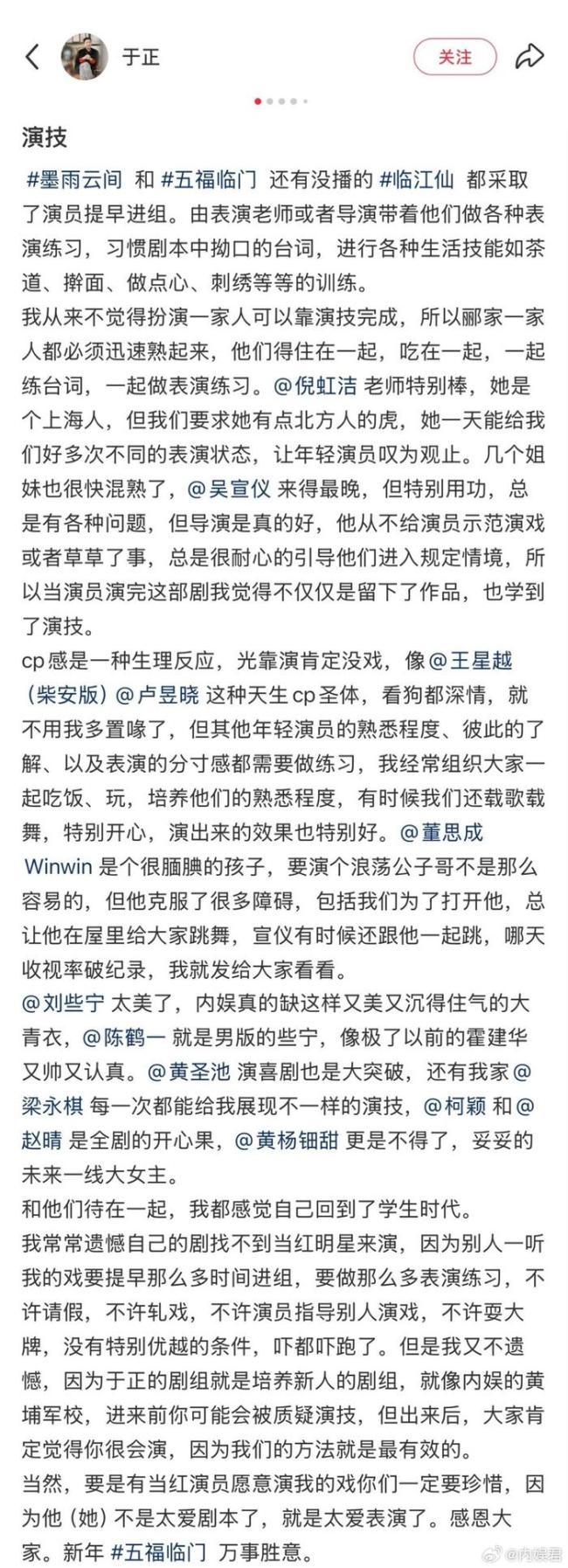

于正說五福臨門憑好演技?xì)⒊鲆粭l血路 培養(yǎng)新人的“內(nèi)娛黃埔軍?!?/a>

美烏開始對(duì)賬 上千億美元被誰拿走了 援助黑洞引發(fā)爭(zhēng)議

女小鷹談張偉麗:我做了萬全的準(zhǔn)備,,期待全方位對(duì)決

賺翻了!克里斯蒂獨(dú)行俠首秀砍15 9攻守一體轟4記三分 三分球4中4驚艷首秀

南部戰(zhàn)區(qū)位黃巖島空域進(jìn)行例行巡航 堅(jiān)決捍衛(wèi)南海和平穩(wěn)定

特朗普與內(nèi)塔尼亞胡會(huì)談 建議永久性重新安置加沙巴勒斯坦人 討論加沙?;鸬葐栴}

男孩拆紅包哭訴收到假錢 竟是老姨奶奶包的新年"福利"

哪吒2讓觀眾重回電影院 口碑驅(qū)動(dòng)票房奇跡

美國(guó)土安全部:特朗普上任后已逮捕或驅(qū)逐超1.4萬人

澤連斯基稱愿意與普京直接對(duì)話 尋求結(jié)束沖突

業(yè)內(nèi)談肖戰(zhàn)射雕 排片爭(zhēng)議引發(fā)熱議

特朗普:無法保證加沙?;鹉軌虺掷m(xù) 停火前景存疑

特朗普稱將考慮派部隊(duì)進(jìn)加沙 沙特反對(duì)遷移巴勒斯坦人

汪小菲疑似精神崩潰 前妻離世引發(fā)情緒波動(dòng)

特朗普政府將阿波羅飛船帶回的月巖樣本從白宮移走 飾品替換引發(fā)猜測(cè)

特朗普簽對(duì)伊朗施壓令 恢復(fù)“最大施壓”政策

俄烏在庫(kù)爾斯克繼續(xù)展開激烈交鋒 烏軍損失慘重

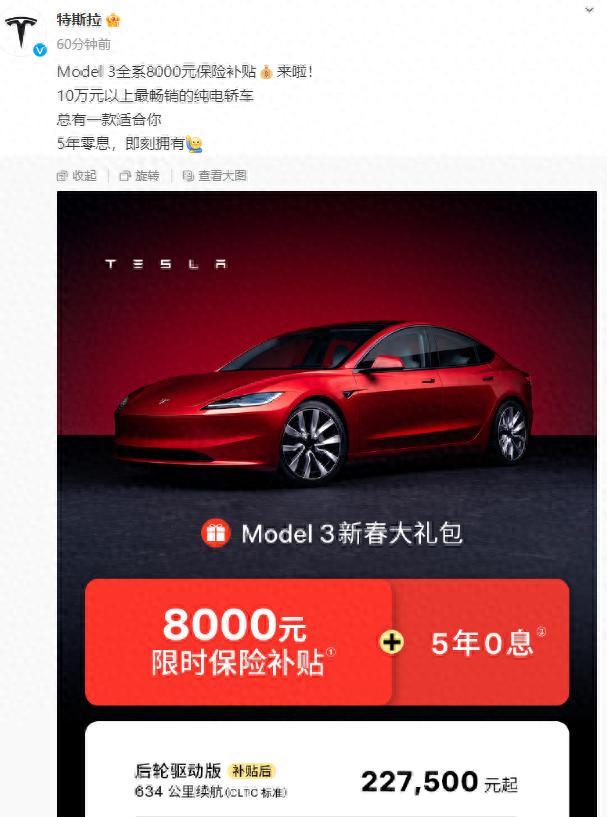

特斯拉Model3降價(jià)8000元

相關(guān)新聞

2025中國(guó)汽車走向何方 專家共話未來趨勢(shì)

2024-12-25 13:41:122025中國(guó)汽車走向何方經(jīng)濟(jì)日?qǐng)?bào):理性看待富士康的出與進(jìn)——制造業(yè)升級(jí)的必經(jīng)之路

2024-08-16 08:07:36經(jīng)濟(jì)日?qǐng)?bào):理性看待富士康的出與進(jìn)大滅絕或是地球文明升級(jí)必經(jīng)之路 揭示進(jìn)化新思路

2024-12-02 13:12:00大滅絕或是地球文明升級(jí)必經(jīng)之路騎車撞供熱管道身亡 必經(jīng)之路攔路虎終釀悲劇

2024-11-15 16:23:02騎車撞供熱管道身亡五六十包裝修垃圾放樓道幾個(gè)月 鄰居:必經(jīng)之路上

2025-01-27 14:10:05五六十包裝修垃圾放樓道幾個(gè)月庫(kù)爾斯克戰(zhàn)況有多慘烈

2024-08-15 10:23:39庫(kù)爾斯克戰(zhàn)況有多慘烈