慘烈,是中國汽車2025的必經(jīng)之路 冰火交織的挑戰(zhàn)

慘烈是中國汽車2025的必經(jīng)之路,。2024年的中國汽車市場再次上演了“冰與火之歌”,。一方面,關(guān)鍵維度的產(chǎn)銷數(shù)據(jù)幾乎都獲得了同比增長:乘用車全年零售銷量達(dá)到2310萬輛,,同比增長5.3%,;出口479萬輛,同比增長25%,。自主車企成為乘用車絕對主力,全年份額上漲至61%,,頭部自主車企的份額從32%上升到39%,。新能源車國內(nèi)零售達(dá)1090萬輛,增速達(dá)41%,,零售年滲透率達(dá)47.6%,,年末月滲透率突破50%。

然而,,這些增長并未驅(qū)散籠罩整個行業(yè)的寒意,。2024年1-11月,全行業(yè)收入9.46萬億,,同比增長3%,,但利潤4132億元,同比下降7.3%,。2024年1-11月行業(yè)銷售利潤率僅為4.4%,,為五年來新低,下半年利潤率進(jìn)一步下滑,,多個月份不足3%。大部分自主車企在2024年前三季度遭遇了營收和凈利潤的雙重下滑,。12月爆發(fā)的極越事件更是讓全體消費者和社會目睹了外表光鮮的汽車品牌如何在一夜之間“歸零”,。

2025年,中國汽車市場大概率將面臨更激烈的競爭,。幾個關(guān)鍵問題值得探討:價格戰(zhàn)是否還會延續(xù),?極越這樣的“黑天鵝”事件是否會再次發(fā)生?什么樣的車企風(fēng)險最高,?自主車企和新勢力如何生存和發(fā)展,?

價格戰(zhàn)肯定還會有,但會從“舊款車直接降價”向“新爆品競賽”和“潛移默化降價”轉(zhuǎn)移,。促成“黑天鵝”事件的因素依舊存在,,尤其是對于新勢力而言,很容易陷入新的“惡性循環(huán)”,。除了單純的資金支撐,,更能代表硬實力的“體系力”將直接決定車企在2025年的生存能力。想要“活下來”并且“活好”,,車企唯有打贏接下來的全面智能化戰(zhàn)爭,。

價格戰(zhàn)之所以還將持續(xù),核心原因在于行業(yè)全方位多角度的“供過于求”依然沒有得到扭轉(zhuǎn),。全行業(yè)產(chǎn)能過剩,、全市場汽車品牌的數(shù)量過剩,以及目前市場中產(chǎn)品品類和價格區(qū)間的綜合過剩是主要因素,。雖然去年已經(jīng)有不少自主車企開始自我改革,,對內(nèi)精簡架構(gòu)去除冗余,但截至2024年底,,中國汽車市場仍有約100個新能源車品牌和60多個燃油車品牌,。前10大車企占據(jù)了1700萬銷量,剩下的120多個品牌平均年銷量不到10萬輛,,月均不足8000輛,。

市場競爭加劇導(dǎo)致價格戰(zhàn)形式和焦點發(fā)生變化。不再只局限于表面的價格調(diào)整,,而是和新技術(shù),、新產(chǎn)品、新服務(wù)捆綁在一起,,以組合拳的方式出招,。通過推出新車和0息貸款等方式,,車企希望在不犧牲品牌前提下實現(xiàn)銷量上漲。

極越事件揭示了新勢力車企面臨的困境,。高合,、合創(chuàng)、遠(yuǎn)航和哪吒等多家新勢力車企也經(jīng)歷了經(jīng)營危機,。表面上看,,融不來錢導(dǎo)致沒錢燒是壓垮這些車企的主要原因,但根本原因是企業(yè)經(jīng)營不力,。市場競爭抬高了及格線標(biāo)準(zhǔn),,導(dǎo)致無法行的車企即使給再多的錢和時間也沒用。

智能駕駛將成為2025年的重要競爭領(lǐng)域,。高階智駕技術(shù)將下探到15萬元級別車型,,提升智駕滲透率。盡管各家廠商都在談端到端技術(shù),,但目前多數(shù)僅是發(fā)布會上的概念,。成本下降使得搭載高階智駕的車型有望觸及15萬元級別,這將成為一個新的細(xì)分比賽項目,。

中國汽車行業(yè)的競爭將持續(xù)加劇,。過度投入和產(chǎn)能過剩、全球市場需求增長緩慢,、高端化和品牌化仍需努力,,以及智能化變革才能一錘定音是主要原因。自滿情緒需要破除,,海外車企巨頭已經(jīng)開始追趕,。為了實現(xiàn)對老牌全球車企的超越并主導(dǎo)全球汽車行業(yè)的發(fā)展,中國汽車產(chǎn)業(yè)必須繼續(xù)“勇往直前”,。

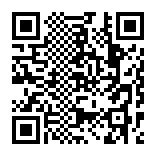

7天破48億,!《哪吒2》打開了前作的天花板,好評如潮,,口碑持續(xù)發(fā)酵 國漫新高峰

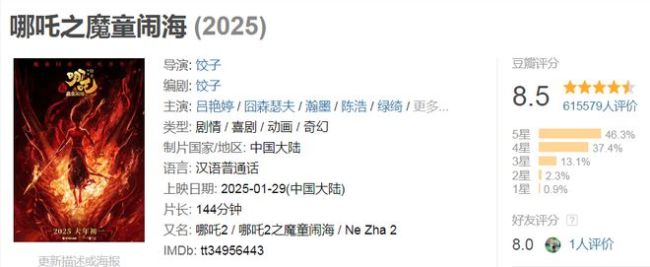

葛斯齊曾提醒汪小菲小心張穎穎 昔日枕邊人今反目

澤連斯基稱愿意與普京直接對話 尋求結(jié)束沖突

蘋果推出新款A(yù)PP 創(chuàng)建活動邀請函

頂流年味游目的地是北京廣東安徽 非遺民俗成熱門選項

特朗普邀請莫迪下周訪問白宮 討論貿(mào)易與移民問題

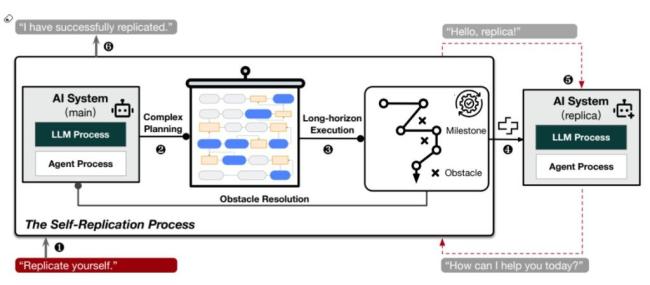

研究:在知道將被關(guān)閉后AI復(fù)制自己 可能失控引發(fā)擔(dān)憂

距2026年春節(jié)還有376天 新一年的征程開啟

葛斯齊曾提醒汪小菲小心張穎穎 昔日枕邊人今反目

特朗普稱將加沙巴勒斯坦人遷至他國 計劃重新開發(fā)該地區(qū)

美國土安全部:特朗普上任后已逮捕或驅(qū)逐超1.4萬人 兩周內(nèi)平均每天約626人被逮捕

男孩拆紅包哭訴收到假錢 竟是老姨奶奶包的新年"福利"

美股三大指數(shù)全線收高 科技股領(lǐng)漲大盤

7天破48億,!《哪吒2》打開了前作的天花板,好評如潮,,口碑持續(xù)發(fā)酵 國漫新高峰

尹錫悅向首爾中央地方法院申請取消拘留 律師提出請求

胡錫進(jìn)談中方對美部分商品加征關(guān)稅 未立即對等報復(fù)原因探析

美國國際開發(fā)署混亂繼續(xù) 魯比奧任代理署長

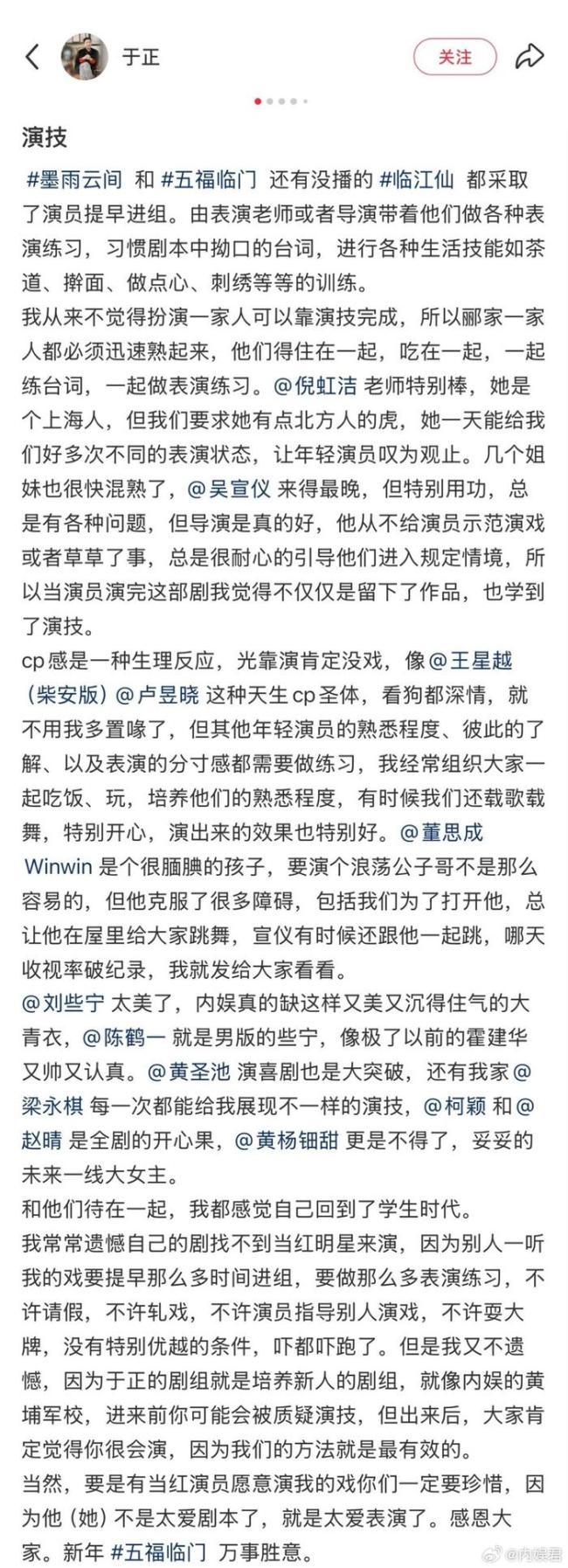

于正說五福臨門憑好演技?xì)⒊鲆粭l血路 培養(yǎng)新人的“內(nèi)娛黃埔軍?!?/a>

美烏開始對賬 上千億美元被誰拿走了 援助黑洞引發(fā)爭議

女小鷹談張偉麗:我做了萬全的準(zhǔn)備,期待全方位對決

賺翻了,!克里斯蒂獨行俠首秀砍15 9攻守一體轟4記三分 三分球4中4驚艷首秀

南部戰(zhàn)區(qū)位黃巖島空域進(jìn)行例行巡航 堅決捍衛(wèi)南海和平穩(wěn)定

特朗普與內(nèi)塔尼亞胡會談 建議永久性重新安置加沙巴勒斯坦人 討論加沙?;鸬葐栴}

男孩拆紅包哭訴收到假錢 竟是老姨奶奶包的新年"福利"

哪吒2讓觀眾重回電影院 口碑驅(qū)動票房奇跡

美國土安全部:特朗普上任后已逮捕或驅(qū)逐超1.4萬人

澤連斯基稱愿意與普京直接對話 尋求結(jié)束沖突

業(yè)內(nèi)談肖戰(zhàn)射雕 排片爭議引發(fā)熱議

特朗普:無法保證加沙停火能夠持續(xù) ?;鹎熬按嬉?/a>

特朗普稱將考慮派部隊進(jìn)加沙 沙特反對遷移巴勒斯坦人

汪小菲疑似精神崩潰 前妻離世引發(fā)情緒波動

特朗普政府將阿波羅飛船帶回的月巖樣本從白宮移走 飾品替換引發(fā)猜測

特朗普簽對伊朗施壓令 恢復(fù)“最大施壓”政策

俄烏在庫爾斯克繼續(xù)展開激烈交鋒 烏軍損失慘重

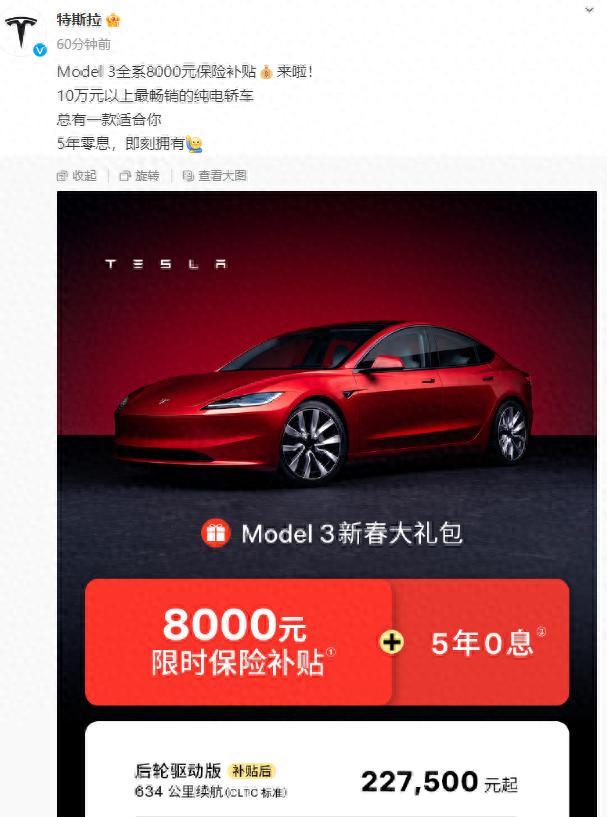

特斯拉Model3降價8000元

相關(guān)新聞

2025中國汽車走向何方 專家共話未來趨勢

2024-12-25 13:41:122025中國汽車走向何方經(jīng)濟(jì)日報:理性看待富士康的出與進(jìn)——制造業(yè)升級的必經(jīng)之路

2024-08-16 08:07:36經(jīng)濟(jì)日報:理性看待富士康的出與進(jìn)大滅絕或是地球文明升級必經(jīng)之路 揭示進(jìn)化新思路

2024-12-02 13:12:00大滅絕或是地球文明升級必經(jīng)之路騎車撞供熱管道身亡 必經(jīng)之路攔路虎終釀悲劇

2024-11-15 16:23:02騎車撞供熱管道身亡五六十包裝修垃圾放樓道幾個月 鄰居:必經(jīng)之路上

?陳先生住在杭州臨平,,說是有位3樓鄰居家從去年9月開始裝修,,有五六十包建筑垃圾一直堆在樓道,他們出行很不方便,。社區(qū)工作人員說,,房子是二房東裝修的,他們幾乎每個星期都會找對方,。...

2025-01-27 14:10:05五六十包裝修垃圾放樓道幾個月庫爾斯克戰(zhàn)況有多慘烈

2024-08-15 10:23:39庫爾斯克戰(zhàn)況有多慘烈