大摩排出2025十大意外

大摩排出2025十大意外,!2024年即將過(guò)去,12月20日,,大摩分析師Matthew Hornbach,、Andrew M Watrous領(lǐng)銜的全球宏觀團(tuán)隊(duì)發(fā)布最新研報(bào),排出了明年全球資本市場(chǎng)可能出現(xiàn)的十大意外事件,。

具體而言,,大摩預(yù)計(jì)明年美國(guó)的財(cái)政赤字可能不如預(yù)期的那么激進(jìn),反倒是德國(guó)的財(cái)政支出將有所擴(kuò)張,,這意味著美歐利率趨同,,繼而引發(fā)美元的大幅貶值,預(yù)計(jì)美元指數(shù)到明年年底在101的水平,,并面臨更大的下行風(fēng)險(xiǎn),。

其次,大摩預(yù)計(jì)2025年對(duì)美債的需求將強(qiáng)于預(yù)期,,主要是由銀行,、外資和養(yǎng)老基金的買(mǎi)盤(pán)推動(dòng),這將使長(zhǎng)期美債收益率仍保持在較低水平,。

盡管市場(chǎng)普遍對(duì)歐元走勢(shì)持悲觀態(tài)度,,但大摩認(rèn)為,在降息力度強(qiáng)于預(yù)期,、貿(mào)易沖擊不及預(yù)期,、資金大規(guī)模回流的前景下,,歐元反倒有望“大放異彩”,。

美歐利率趨同,美元可能大幅貶值

大摩認(rèn)為,,預(yù)計(jì)明年美國(guó)財(cái)政赤字有望減少,,而德國(guó)的財(cái)政赤字增大,,可能導(dǎo)致美歐利率趨同,繼而引發(fā)美元的大幅貶值,。

被提名的下任美國(guó)財(cái)長(zhǎng)貝森特此前曾表示,,將把赤字占GDP的比重降至3%的目標(biāo)作為優(yōu)先事項(xiàng)。大摩在報(bào)告中表示,,這一承諾普遍被認(rèn)為在下個(gè)總統(tǒng)任期內(nèi)難以實(shí)現(xiàn),,但或許能夠在2025年有一定的進(jìn)展。

報(bào)告表示,,考慮到美國(guó)財(cái)政政策可能在2025年變得更加保守,,美國(guó)國(guó)債收益率將下行至低于預(yù)期的水平。大摩預(yù)計(jì),,美元指數(shù)到2025年年底可能會(huì)達(dá)到101,,下行風(fēng)險(xiǎn)將會(huì)加大。

就歐元區(qū)最大經(jīng)濟(jì)體德國(guó)而言,,報(bào)告認(rèn)為其即將于明年2月舉行大選,,因此新政府的組建將會(huì)減少政策不確定性,從而提振經(jīng)濟(jì)增長(zhǎng),,為更多的財(cái)務(wù)支出提供空間,。

報(bào)道預(yù)計(jì),德國(guó)2025年的經(jīng)濟(jì)增速將達(dá)到0.8%,,超出普遍預(yù)期的0.6%,。

截至發(fā)稿,美元指數(shù)報(bào)107.97,。

美債需求強(qiáng)勁復(fù)蘇,,長(zhǎng)債收益率延續(xù)低位

報(bào)告認(rèn)為,2025年對(duì)美債的需求將強(qiáng)于預(yù)期,,主要是由銀行,、外資和養(yǎng)老基金的買(mǎi)盤(pán)推動(dòng)的。

基于特朗普重返白宮的通脹和赤字前景將會(huì)推高長(zhǎng)期美債收益率的預(yù)期,,投資者在今年四季度紛紛拋售長(zhǎng)期美債,。但大摩對(duì)這一觀點(diǎn)并不認(rèn)同,并預(yù)計(jì)到明年長(zhǎng)期美債收益率仍保持在較低水平,。

報(bào)告表示,,明年美債長(zhǎng)期收益率趨于下行不僅會(huì)加大買(mǎi)壓,而且結(jié)構(gòu)性需求可能會(huì)比預(yù)期的更為強(qiáng)勁,,主要來(lái)自銀行,、外資和養(yǎng)老基金的買(mǎi)盤(pán)。

銀行方面,,美聯(lián)儲(chǔ)政策路徑的不確定性增加將使銀行增持美國(guó)國(guó)債,,尤其是中長(zhǎng)期美債前景更具“吸引力”,因?yàn)檎虻某钟衅谑找妫纻找媛?gt;隔夜指數(shù)掉期利率)將持續(xù)吸引需求,。

外國(guó)投資者方面,,關(guān)注點(diǎn)將轉(zhuǎn)向新政府財(cái)政政策對(duì)負(fù)增長(zhǎng)的影響,因此對(duì)降息的預(yù)期重振了外資對(duì)美債的需求,。

報(bào)告舉例稱,,日本投資者在過(guò)去一年中一直處于邊緣地位,但具有吸引力的套利交易和對(duì)沖成本將投資回報(bào)從日本轉(zhuǎn)向非日元債券,。

養(yǎng)老基金方面,,報(bào)告認(rèn)為其資產(chǎn)盈余狀況較好(資產(chǎn)的市場(chǎng)價(jià)值超過(guò)未來(lái)負(fù)債的現(xiàn)值),該基金將重新平衡投資組合并選擇去風(fēng)險(xiǎn)化的策略,,從股票轉(zhuǎn)向長(zhǎng)期國(guó)債,,尤其是在長(zhǎng)期利率保持在高位而股票繼續(xù)攀升的情況下。

歐元表現(xiàn)亮眼

報(bào)告認(rèn)為,,盡管市場(chǎng)對(duì)歐元持悲觀態(tài)度,,但低預(yù)期意味著歐洲更可能會(huì)超出預(yù)期,尤其是在私人消費(fèi)推動(dòng)增長(zhǎng)的情況下,。

特朗普重返白宮給全球范圍帶來(lái)了貿(mào)易政策擔(dān)憂,,給本就充滿挑戰(zhàn)的歐洲經(jīng)濟(jì)前景帶來(lái)壓力。但大摩認(rèn)為,,盡管普遍預(yù)期偏向悲觀,,歐洲經(jīng)濟(jì)反倒可能帶來(lái)驚喜。

一方面,,大摩認(rèn)為,,貿(mào)易政策的基本面可能沒(méi)有許多投資者擔(dān)心的那么激進(jìn),特別是與歐洲相關(guān)的政策,,且歐元還含有“相當(dāng)多”的與貿(mào)易相關(guān)的風(fēng)險(xiǎn)溢價(jià),。

報(bào)告補(bǔ)充稱,市場(chǎng)對(duì)歐央行本輪降息周期的力度有所低估,,低估程度在75個(gè)基點(diǎn)左右,,可以預(yù)想到在更大力度的降息刺激下,經(jīng)濟(jì)仍有上行空間,。

好于預(yù)期的經(jīng)濟(jì)增長(zhǎng),、出乎意料的國(guó)內(nèi)外利好政治消息以及較低的預(yù)期門(mén)檻,這些因素都可能促使國(guó)內(nèi)外投資者重新配置資本,。

另一方面,,報(bào)告認(rèn)為資金回流是一個(gè)特別重要的潛在驚喜領(lǐng)域。以十年期國(guó)債為例,,美國(guó)國(guó)債的名義收益率比德國(guó)國(guó)債的名義收益率高出200多個(gè)基點(diǎn),,但一旦計(jì)入外匯對(duì)沖成本,,這種收益率優(yōu)勢(shì)就會(huì)消失。

雖然大摩預(yù)計(jì)美國(guó)和歐洲的收益率都會(huì)下降,,但美國(guó)的曲線不太可能出現(xiàn)有意義的反轉(zhuǎn),,這一事實(shí)表明,如果歐洲的情況開(kāi)始出現(xiàn)意外的上行,,歐洲投資者可能會(huì)愿意在歐洲部署更多的資金,。

報(bào)告還表示,盡管市場(chǎng)普遍對(duì)歐元持悲觀立場(chǎng),,但歐元/美元一直在相當(dāng)窄的范圍內(nèi)交易,,如果投資者的看跌情緒出現(xiàn)重大意外,可能會(huì)推動(dòng)歐元/美元突破區(qū)間頂部,。

英國(guó)央行縮短降息周期,、日債收益率曲線走平……

除了以上三點(diǎn),報(bào)告還提出了以下可能在2025年發(fā)生的“驚喜”事件:

SOFR(擔(dān)保隔夜融資利率)掉期利差曲線變平,。美國(guó)財(cái)政券發(fā)行量不及預(yù)期,,導(dǎo)致掉期利差擴(kuò)大。美聯(lián)儲(chǔ)可能增加購(gòu)買(mǎi)短期美債,,以調(diào)整其資產(chǎn)負(fù)債表的到期結(jié)構(gòu),。

英國(guó)央行縮短寬松周期。持續(xù)的通脹限制了英國(guó)央行進(jìn)一步降息的能力,,進(jìn)而限制了英國(guó)國(guó)債市場(chǎng)的表現(xiàn),。

日本國(guó)債曲線變平。在美國(guó)經(jīng)濟(jì)硬著陸或日本工資增長(zhǎng)未達(dá)預(yù)期的情況下,,日本國(guó)債利率曲線可能出現(xiàn)牛平,,而非熊平。

歐債10/30年期收益率曲線趨緩,。盡管宏觀背景支持歐債10/30年期收益率曲線的再陡化,,但歐央行的降息舉措以及對(duì)波動(dòng)性的小幅重新定價(jià)可能使這一頭寸在2025年的頭幾個(gè)月面臨風(fēng)險(xiǎn)。

美元對(duì)關(guān)稅反應(yīng)可能不大,。美元不太可能受到激進(jìn)的關(guān)稅政策的影響,,但如果是在美國(guó)經(jīng)濟(jì)增長(zhǎng)放緩或美聯(lián)儲(chǔ)的反應(yīng)比其他央行更敏感的情況下,將給美元帶來(lái)下行風(fēng)險(xiǎn),。

美國(guó)通脹預(yù)期下降,。盡管特朗普政府的政策可能被認(rèn)為是推升通脹前景的,但如果對(duì)需求的破壞和關(guān)稅的影響大于初期通脹,,通脹預(yù)期可能會(huì)下降,。

新興市場(chǎng)本地債券反彈。由于美元走弱,新興市場(chǎng)本地貨幣債券可能表現(xiàn)優(yōu)異,,尤其是巴西,、墨西哥、印度尼西亞和南非等國(guó)的高實(shí)際收益率債券,。

杭州一上市公司實(shí)施4.5天工作制:不降薪,、不裁員

西藏定日抗震救災(zāi)應(yīng)對(duì)高反有“神器” 供氧方艙助力救援

劉大錘拍的劉亦菲最新無(wú)濾鏡生圖路透視頻

日本:隨時(shí)可能發(fā)生巨大地震!

澤連斯基:加州山火,,烏克蘭可以幫忙滅 150名消防員待命援助

被黃子韜選中的家庭主婦已看車 黃子韜回應(yīng)被集體取關(guān)

女教師結(jié)婚現(xiàn)場(chǎng)秀肌肉 力量與美感并存

立外長(zhǎng)宣稱中立關(guān)系不是立陶宛造成 尋求關(guān)系正常化

武磊無(wú)緣3月世預(yù)賽:接受手術(shù)治療,,傷情復(fù)雜需謹(jǐn)慎處理

中國(guó)女游客日本被撞身亡現(xiàn)場(chǎng)視頻

母雞不僅聽(tīng)懂主人說(shuō)話還會(huì)學(xué)狗叫 ?網(wǎng)友:起猛了母雞能聽(tīng)懂人話了

西藏定日抗震救災(zāi)應(yīng)對(duì)高反有“神器” 供氧方艙助力救援

班農(nóng)稱將盡全力把馬斯克趕出白宮

非常罕見(jiàn),,美日吵起來(lái)了,背后暴露了日本野心 全球并購(gòu)潮再現(xiàn)

江湖夜雨十年燈殺青特輯 愛(ài)恨江湖群像揭曉

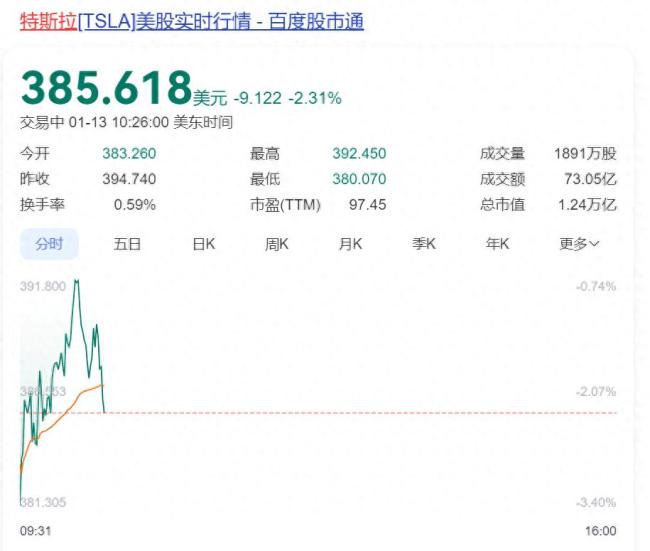

不滿馬斯克,,4萬(wàn)億巨頭宣布:清倉(cāng),,42億元股票全賣了!

蔡明倪萍湊一塊像看小品,,劉曉慶李小冉《一路繁花》里“魚(yú)”你爭(zhēng)我?jiàn)Z

洛杉磯森林被山火燒毀后一片黑暗 殘?jiān)珨啾谟|目驚心

演員牛莉疑似離婚,?現(xiàn)身車站稱以后都是一個(gè)人 告別28年婚姻旅程

杭州一上市公司實(shí)施4.5天工作制:不降薪、不裁員

樊振東發(fā)文:整裝待發(fā)并曬出行李箱

英偉達(dá)市值一夜蒸發(fā)超4800億

旅行社表示泰國(guó)跟團(tuán)游是安全的 游客熱情受打擊

震后多地觀測(cè)到海嘯,!日本發(fā)布避難指示,,中領(lǐng)館緊急提醒

劉大錘拍的劉亦菲最新無(wú)濾鏡生圖路透視頻

老外回英后吐槽垃圾多:想回中國(guó)

納瓦夫·薩拉姆被任命為黎巴嫩總理 新時(shí)代的象征

特朗普惡搞奧巴馬哈里斯

臺(tái)積電去年12月份營(yíng)收84億美元 四季度營(yíng)收也達(dá)到預(yù)期 芯片需求強(qiáng)勁推動(dòng)增長(zhǎng)

今日臘月十五 牢記:1不出、2不做,、吃3樣,、忌1事 傳統(tǒng)祈福日習(xí)俗

英國(guó)反華議員竄訪臺(tái)灣 中使館回應(yīng) 堅(jiān)決捍衛(wèi)國(guó)家主權(quán)

美媒:洛杉磯消防重要水庫(kù)干涸近一年 火災(zāi)救援受阻

高盛:特朗普恐對(duì)中國(guó)商品征收20%關(guān)稅,而不是60% 關(guān)稅政策引發(fā)市場(chǎng)波動(dòng)

美民調(diào)稱過(guò)半格陵蘭島人支持加入美國(guó) 57.3%受訪者贊同

衛(wèi)星視角看加州大火1周變?nèi)碎g煉獄

相關(guān)新聞

大摩排出“2025資本市場(chǎng)十大意外” 展望未來(lái)趨勢(shì)

2024-12-26 12:12:26大摩排出2025資本市場(chǎng)十大意外2025內(nèi)娛最受期待十大綜藝 陳楚生加盟《歌手2025》引領(lǐng)新期待

2024-11-18 08:12:512025內(nèi)娛最受期待十大綜藝大摩:維持騰訊控股“增持”評(píng)級(jí) 看好Q4業(yè)績(jī)?cè)鲩L(zhǎng)

2024-11-15 10:10:00大摩:維持騰訊控股“增持”評(píng)級(jí)主動(dòng)權(quán)益基金年度排名 大摩數(shù)字經(jīng)濟(jì)A奪冠

2025-01-01 20:55:50主動(dòng)權(quán)益基金年度排名大摩:美股2025年將經(jīng)歷冰火兩重天 上半年挑戰(zhàn)更大

2025-01-07 13:58:14大摩真心英雄定檔 2025開(kāi)年大劇來(lái)襲

12月31日,電視劇《真心英雄》宣布定檔,,將于2025年1月1日起在東方衛(wèi)視,、北京衛(wèi)視播出,并在騰訊,、優(yōu)酷,、愛(ài)奇藝上線

2024-12-31 16:00:03真心英雄定檔