試點八年減負(fù)800億,,長護(hù)險走向全國還有哪些“痛點”,? 籌資與服務(wù)體系待完善(3)

第二個問題是護(hù)理體系。龍格表示,,長護(hù)險第一批試點地區(qū)已經(jīng)發(fā)展了8年,,第二批也有四五年的發(fā)展歷史,形成了當(dāng)?shù)氐姆?wù)支持體系,。如果在全國推開,,其他地方的評估和服務(wù)體系建設(shè)尚需時日,。目前護(hù)理隊伍參差不齊也制約著長護(hù)險的發(fā)展。復(fù)旦大學(xué)保險應(yīng)用創(chuàng)新研究院,、復(fù)旦大學(xué)公共衛(wèi)生學(xué)院以及中國太保壽險聯(lián)合發(fā)布的《全國長護(hù)險運行模式與體系機制比較研究白皮書》顯示,,當(dāng)前,,按照每3名失能人員配備1名護(hù)理人員計算,我國需要護(hù)理人員超過1000萬人,,而目前全國49個長護(hù)險試點城市的護(hù)理人員僅有30余萬人,。特別是在農(nóng)村和偏遠(yuǎn)地區(qū),,護(hù)理服務(wù)人員的供需矛盾尤為明顯,。另外,,《2024養(yǎng)老護(hù)理員職業(yè)現(xiàn)狀調(diào)查研究報告》顯示,,初中學(xué)歷的養(yǎng)老護(hù)理員占比過半數(shù),,從業(yè)人員年齡偏大,、綜合素質(zhì)偏低,,制約著整個行業(yè)的服務(wù)能力,。

此外,部分不法分子利用長護(hù)險的漏洞“薅羊毛”的現(xiàn)象也不時發(fā)生,。上海高院披露的一起案件中,,許某某在上海某護(hù)理站任職護(hù)理員期間,,與三位長護(hù)險參保人的家屬串通,,虛構(gòu)提供護(hù)理服務(wù)的事實,,通過虛擬軟件打卡,、掛單等方式,,騙取長護(hù)險基金共計4.8萬余元。為防止此類情況發(fā)生,,長護(hù)險經(jīng)辦機構(gòu)也在努力,。中國人壽壽險昆明分公司長護(hù)險工作人員表示,一方面是對參保人進(jìn)行動態(tài)評定,,另一方面加強對定點醫(yī)療機構(gòu)的監(jiān)管,對護(hù)理人員進(jìn)行實名制管理,,定期審核機構(gòu)提交的護(hù)理員證照,。

我國長護(hù)險的大面積落地不僅需要醫(yī)保的扶持,,也需要市場機制發(fā)揮作用。未來或?qū)⑿纬苫鹃L護(hù)險,、社商融合的普惠型長護(hù)險和純商業(yè)長護(hù)險共同構(gòu)成的多層次長期護(hù)理保障體系,。

國際上目前有四種較為成熟的模式:長期護(hù)理津貼模式、長期護(hù)理社會保險模式,、長期護(hù)理商業(yè)保險模式以及社會醫(yī)療保險支付模式。瑞典等福利制度較好的國家適用長期護(hù)理津貼模式,,政府是長期護(hù)理的主辦和經(jīng)營主體,,所需經(jīng)費由公共財政支出和稅收的形式籌資。美國則依靠保險公司,,設(shè)計多樣化的長護(hù)險產(chǎn)品,,提供個性化的保障方案,。德、日兩國均以社會長期照料保險為依托,,實施雙軌,。日本于2000年4月1日正式實施長護(hù)險(介護(hù)險)制度,采取強制性措施,,40歲以上的公民均須參加,。總體上日本長護(hù)險籌資模式是現(xiàn)收現(xiàn)付制,,國家財政與地方財政共同負(fù)擔(dān)保費的50%,,其余由單位和個人共同繳納。德國的長護(hù)險籌資主要來源于社會保險費用,,國家財政不介入長期護(hù)理保險的待遇給付,,保險費率由雇員和雇主各承擔(dān)一半,隨同健康保險保費一并繳納,。

對外經(jīng)貿(mào)大學(xué)保險學(xué)博士梁瑞表示,,我國可以借鑒德國長期護(hù)理保險制度,建立“法定長期護(hù)理保險+商業(yè)長期護(hù)理保險”的多層次護(hù)理模式,,滿足不同人群的需求,。德國的籌資方式更為多元,,采用差別性和動態(tài)性籌資原則,,很好地保障了社會不同階層、不同職業(yè)以及各種特殊弱勢群體的利益,。梁瑞還指出,,美國的團(tuán)險模式也值得參考,團(tuán)險經(jīng)營成本低,,保險費率低,適合中國國情,。無論哪個國家的經(jīng)驗,,都表明多層次的長期護(hù)理保險制度是一個方向,,商業(yè)保險也應(yīng)發(fā)揮相應(yīng)的作用。

哪吒投資方光線傳媒贏麻了 3天狂收20億,!

縣城電影票憑什么比北上廣還貴 春節(jié)檔票價引熱議

中菲本輪南海交鋒火藥味十足,!

都陰陽兩隔了,還是沒想通,汪小菲當(dāng)年為啥要放棄如此愛他的大S 深情往事難再續(xù)

DeepSeek婉拒所有采訪專注研發(fā) 引發(fā)OpenAI緊急應(yīng)對

美國逼迫中國讓步,?解放軍用行動說話 堅決反制美軍挑釁

絕不會手軟!我國出重手反制打疼美國 五連擊令特朗普改口

今日正月初八,,建議中老年人:4件大事記得做,,新年順利平安

縣城電影票憑什么比北上廣還貴 春節(jié)檔票價引熱議

大S已火化完成,汪小菲一系列舉動顯露真情:前夫深情悼念

大S死因是敗血癥,,4次就醫(yī)均未住院,,小S倆女兒抵臺身影落寞!家人悲痛送別

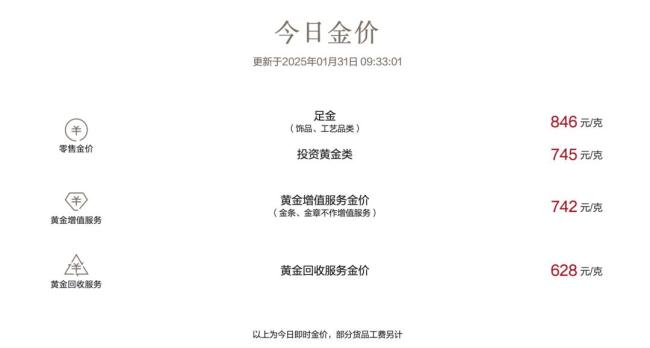

黃金價格屢創(chuàng)新高 全球避險情緒助推

美國洛杉磯山火狂燒近一個月 終于完全受控制 歷史性災(zāi)難告一段落

特朗普下令設(shè)立美國主權(quán)基金,,但資金從何而來還不明確

內(nèi)塔尼亞胡攜兒子會見馬斯克并合影,白宮合影引發(fā)熱議

China Travel持續(xù)火爆 春節(jié)吸引全球游客

AMD第四季度營收76.58億美元 凈利潤同比下降28% 營收增長凈利潤承壓

特朗普為以總理 “貼心”推椅子被群嘲 ,,網(wǎng)友調(diào)侃:一眼看出誰是“老板”

特朗普簽署行政令 責(zé)成美財政部,、商務(wù)部創(chuàng)立主權(quán)財富基金 兌現(xiàn)競選構(gòu)想

過年三件套平替爆火:商家月入200萬,訂單“根本發(fā)不完” 新年美麗經(jīng)濟(jì)熱潮

S媽心痛發(fā)聲,,要帶大S回家,,透露大S遺愿,原來她真的沒說謊 渴望安靜離世

光線傳媒的“迪士尼夢”還有多遠(yuǎn) 國漫之路任重道遠(yuǎn)

特朗普為以總理 “貼心”推椅子被群嘲 諾獎夢再引爭議

特朗普100天結(jié)束俄烏沖突計劃可行嗎 美俄討論引發(fā)關(guān)注

18支英歌隊超千名舞者同臺斗舞 非遺文化燃爆新春

美防長將于4月訪問巴拿馬 背景復(fù)雜引發(fā)關(guān)注

特朗普稱自己應(yīng)得諾貝爾和平獎 欲接管加沙地帶

正月初八,,不論多忙,,建議“1要躲,2要吃,,忌3樣”,,平安過春 順星節(jié)習(xí)俗解析

哪吒投資方光線傳媒贏麻了 3天狂收20億!

中菲本輪南海交鋒火藥味十足,!

專家:菲方圖謀勢必?zé)o法得逞

丹麥?zhǔn)紫嘞搿罢壑小保好绹梢詳U(kuò)大軍事存在,,確保地區(qū)安全

關(guān)于DeepSeek需要知道的8件事 國產(chǎn)AI新星崛起

有人起拍價1元拿下江蘇一公司80%股權(quán) 破產(chǎn)清算拍賣成交

美國際開發(fā)署涼了 烏媒也跟著遭殃 馬斯克提議引風(fēng)波

相關(guān)新聞

美團(tuán):745萬騎手獲得800億報酬,450萬參與職業(yè)保障試點

2024-09-18 10:18:54美團(tuán):745萬騎手獲得800億報酬美團(tuán)王興:745萬騎手獲800億報酬,450萬參加職業(yè)保障試點

2024-09-18 10:17:05美團(tuán)王興:745萬騎手獲800億報酬中國足協(xié)“減負(fù)” 職業(yè)聯(lián)賽迎新

2024-12-31 07:32:10中國足協(xié)美團(tuán):去年745萬騎手獲得800億報酬

2024-09-18 13:30:02美團(tuán):745萬騎手獲得800億報酬第一視點丨持之以恒為基層減負(fù)

2024-10-31 09:07:05第一視點丨持之以恒為基層減負(fù)基層減負(fù)如何防止新形式主義 避免層層加碼

2024-12-03 17:04:00基層減負(fù)如何防止新形式主義