美股的“特朗普行情”就快跌沒了 市場風(fēng)格悄然轉(zhuǎn)變

證券時報力求信息真實(shí)、準(zhǔn)確,,文章提及內(nèi)容僅供參考,,不構(gòu)成實(shí)質(zhì)性投資建議,據(jù)此操作風(fēng)險自擔(dān),。

在美國當(dāng)選總統(tǒng)特朗普贏得大選結(jié)果出爐后,,美股和比特幣大漲,黃金走弱,。然而,,“特朗普交易”迎來新變化,美股和比特幣掉頭向下,,黃金走高,。與此同時,美元和美債收益率繼續(xù)上升,。

美股的轉(zhuǎn)向尤為明顯,,在標(biāo)普500指數(shù)連續(xù)兩年走出20%以上的漲幅后,今年開局不利。截至1月10日收盤,,道指年內(nèi)跌1.42%,,標(biāo)普500指數(shù)跌0.93%,納指跌0.77%,。作為特朗普交易的典型代表,,美債拋售加劇,收益率飆升,。10年期美債收益率升至4.8%左右,,創(chuàng)下2023年11月1日以來的最高水平;30年期美債收益率突破5%大關(guān),。

盡管特朗普的政策沒有大的變化,,但“特朗普交易”風(fēng)格悄然轉(zhuǎn)變。特朗普即將上任,,市場走向備受關(guān)注,。特朗普當(dāng)選初期,美元和美債收益率走高,,美股依舊上漲,。但近期美股掉頭向下,三大指數(shù)已經(jīng)抹去了年內(nèi)全部漲幅,。

平安證券首席經(jīng)濟(jì)學(xué)家鐘正生認(rèn)為,,2024年11月初以來,隨著特朗普在大選中獲勝并快速組建內(nèi)閣,,市場預(yù)期特朗普2.0政策力度更強(qiáng),、更容易落地。因此,,“特朗普交易”持續(xù)演繹,,主要表現(xiàn)為美股積極,美債利率和美元指數(shù)上行,,比特幣走強(qiáng),,黃金和原油震蕩走平等。但去年12月以來,,“特朗普交易”出現(xiàn)局部降溫,,主要表現(xiàn)在美股風(fēng)格切換和比特幣轉(zhuǎn)跌。

美股方面,,大盤波動加劇,,風(fēng)格切換至成長和大盤股占優(yōu)。此前相對強(qiáng)勢的金融,、工業(yè)、能源、房地產(chǎn)等行業(yè)指數(shù)轉(zhuǎn)跌,,但可選消費(fèi),、信息技術(shù)和通訊服務(wù)仍在上漲。具體來看,,2024年11月,,道瓊斯指數(shù)累漲7.5%,高于納斯達(dá)克指數(shù)6.2%的漲幅,;羅素2000指數(shù)大幅上漲10.8%,,強(qiáng)于標(biāo)普500指數(shù)5.7%的漲幅。去年12月,,道指下跌5.3%,,而納指仍上漲0.5%;羅素2000指數(shù)下跌8.4%,,跌幅明顯深于標(biāo)普500指數(shù)的2.5%,。

方德證券首席分析師張弛分析稱,本次美股沒有像2016—2017年那樣的上漲,,今年的環(huán)境更加復(fù)雜,。如今,美股估值處于高位,,部分科技股龍頭業(yè)績增速放緩,,疊加美國經(jīng)濟(jì)數(shù)據(jù)超預(yù)期,美債收益率持續(xù)上行壓制了風(fēng)險偏好,。如果國債收益率保持高位,,上市公司將面臨高借貸成本,美股投資者也會承壓,。預(yù)計今年標(biāo)普500指數(shù)全年會有5%—10%的漲幅,,波動率會更大,可以關(guān)注一些防御性板塊,,尤其是醫(yī)療板塊,。

“特朗普交易”下,一度大跌的黃金近期有所反彈,,但仍面臨阻力,。鐘正生認(rèn)為,盡管特朗普的政策可能增加全球經(jīng)濟(jì)政治不確定性,,增添黃金的避險價值,,但持續(xù)走強(qiáng)的美債利率和美元匯率對金價產(chǎn)生直接壓制。張弛則表示,,黃金驅(qū)動力主要是美國,、中國的長期國債收益率和避險情緒,。預(yù)計今年黃金會有高個位數(shù)的增幅,但不如2024年強(qiáng)勢,。

比特幣方面,,鐘正生分析稱,“特朗普交易”的加持延續(xù)較久,,轉(zhuǎn)折出現(xiàn)在美聯(lián)儲12月議息會議后,。特朗普在競選期間承諾將美國打造成“全球加密貨幣之都”,支持建立“比特幣戰(zhàn)略儲備”,。去年12月4日,,特朗普提名保羅·阿特金斯為美國證券交易委員會主席,其主張放松對加密貨幣的監(jiān)管,,推動市場對比特幣的追捧達(dá)到高潮,。但12月18日,鮑威爾表示美聯(lián)儲不尋求改變現(xiàn)有法律以允許持有比特幣,,比特幣當(dāng)日應(yīng)聲下跌,,目前仍在10萬美元關(guān)口下方。

近期美股,、比特幣等資產(chǎn)大跌,,“特朗普交易”出現(xiàn)部分“熄火”現(xiàn)象。鐘正生表示,,投資者仍在評估特朗普新政可能產(chǎn)生的影響,。“特朗普交易”局部降溫,,反映出投資者關(guān)注力由政策的“再通脹”效應(yīng)轉(zhuǎn)向“貨幣緊縮”甚至“滯脹”風(fēng)險,。美聯(lián)儲12月議息會議釋放的鷹派信號是導(dǎo)火索。深層次原因是特朗普新政存在矛盾之處——盡管減稅,、放松監(jiān)管等政策有利于經(jīng)濟(jì)增長,,但關(guān)稅、驅(qū)逐移民等政策可能從供給端加劇通脹,,導(dǎo)致美聯(lián)儲維持較高的利率水平,。持續(xù)的高通脹與高利率環(huán)境可能抵消經(jīng)濟(jì)上行的力量,最終將美國經(jīng)濟(jì)引向滯脹,。

經(jīng)濟(jì)數(shù)據(jù)進(jìn)一步加劇了交易風(fēng)格轉(zhuǎn)變,。1月10日,美國勞工統(tǒng)計局發(fā)布的數(shù)據(jù)顯示,,去年12月非農(nóng)就業(yè)人數(shù)為25.6萬人,,遠(yuǎn)超預(yù)期;失業(yè)率降至4.1%,,低于預(yù)期,;平均每小時工資環(huán)比增加0.3%,,符合預(yù)期。備受關(guān)注的通脹報告將于本周三公布,,市場預(yù)測去年12月美國CPI年率會小幅反彈至2.8%,,核心CPI維持在3.3%,明顯高于美聯(lián)儲2%的通脹目標(biāo),。目前市場預(yù)計美聯(lián)儲今年可能只降息一次,不降息乃至加息的風(fēng)險也在升溫,。

無論是更加鷹派和獨(dú)立的聯(lián)儲,,還是更加不可持續(xù)的財政前景,都制造了中長期美債利率的上行動力,。鐘正生提醒,,美股投資者可能更加關(guān)注企業(yè)盈利能否消化偏高的市場利率。期限溢價助推的美債利率未必能夠被經(jīng)濟(jì)增長和企業(yè)盈利所消化,,引發(fā)了多數(shù)行業(yè)股價的下跌,,首當(dāng)其沖是周期股和中小盤股。另一方面,,本輪美股科技股行情更多由中觀層面的AI發(fā)展所驅(qū)動,,且與10年期美債利率多呈現(xiàn)正相關(guān),一定程度上發(fā)揮了規(guī)避美債利率走高風(fēng)險的“避險屬性”,。

特朗普上任在即,,接下來“特朗普交易”又會如何演繹?鐘正生認(rèn)為,,特朗普上任后可能掀起新一輪“特朗普交易”,,具體的交易風(fēng)格取決于政策力度及“預(yù)期差”。如果移民,、關(guān)稅等政策超預(yù)期,,可能指向“滯脹交易”:股債承壓,美元強(qiáng)勢,;若這些政策不及預(yù)期,,或者“去監(jiān)管”和減少政府支出等政策力度較強(qiáng),則有望出現(xiàn)“去通脹交易”:股債齊漲,,美元走弱,。張弛則認(rèn)為,“特朗普交易”的第一階段已經(jīng)接近尾聲,,第二波可能不會有第一波那么強(qiáng),,受益資產(chǎn)主要集中在馬斯克概念股和比特幣上,需要更超預(yù)期的政策才能進(jìn)一步上漲,。

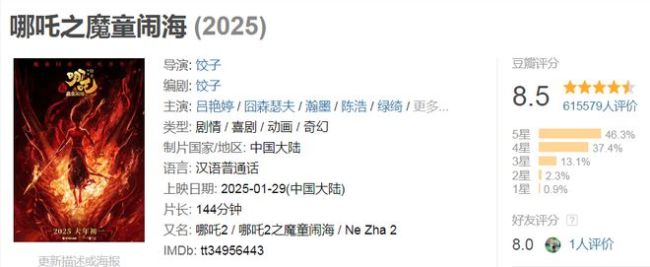

春節(jié)檔哪吒2票房超其它新片總和 獨(dú)占鰲頭

7天破48億,!《哪吒2》打開了前作的天花板,,好評如潮,口碑持續(xù)發(fā)酵 國漫新高峰

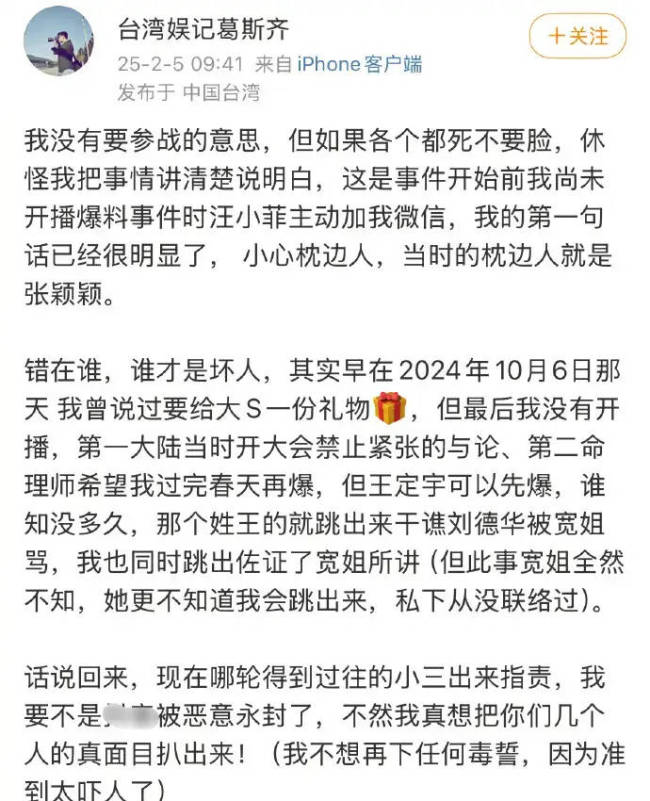

葛斯齊曾提醒汪小菲小心張穎穎 昔日枕邊人今反目

美烏開始對賬 上千億美元被誰拿走了 援助黑洞引發(fā)爭議

特朗普稱將考慮派部隊進(jìn)加沙 沙特反對遷移巴勒斯坦人

特朗普:無法保證加沙?;鹉軌虺掷m(xù) ?;鹎熬按嬉?/a>

男孩拆紅包哭訴收到假錢 竟是老姨奶奶包的新年"福利"

美股三大指數(shù)全線收高 科技股領(lǐng)漲大盤

7天破48億,!《哪吒2》打開了前作的天花板,,好評如潮,口碑持續(xù)發(fā)酵 國漫新高峰

胡錫進(jìn)談中方對美部分商品加征關(guān)稅 未立即對等報復(fù)原因探析

頂流年味游目的地是北京廣東安徽 非遺民俗成熱門選項

特朗普政府將阿波羅飛船帶回的月巖樣本從白宮移走 飾品替換引發(fā)猜測

南部戰(zhàn)區(qū)位黃巖島空域進(jìn)行例行巡航 堅決捍衛(wèi)南海和平穩(wěn)定

距2026年春節(jié)還有376天 新一年的征程開啟

美國土安全部:特朗普上任后已逮捕或驅(qū)逐超1.4萬人 兩周內(nèi)平均每天約626人被逮捕

特朗普簽對伊朗施壓令 恢復(fù)“最大施壓”政策

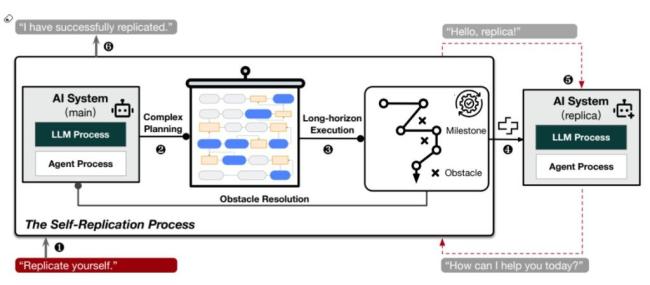

研究:在知道將被關(guān)閉后AI復(fù)制自己 可能失控引發(fā)擔(dān)憂

哪吒2讓觀眾重回電影院 口碑驅(qū)動票房奇跡

美國土安全部:特朗普上任后已逮捕或驅(qū)逐超1.4萬人

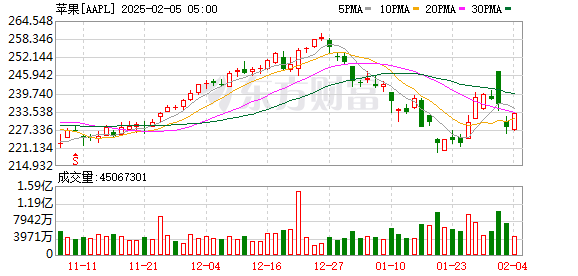

蘋果推出新款A(yù)PP 創(chuàng)建活動邀請函

葛斯齊曾提醒汪小菲小心張穎穎 昔日枕邊人今反目

女小鷹談張偉麗:我做了萬全的準(zhǔn)備,,期待全方位對決

特朗普與內(nèi)塔尼亞胡會談 建議永久性重新安置加沙巴勒斯坦人 討論加沙?;鸬葐栴}

尹錫悅向首爾中央地方法院申請取消拘留 律師提出請求

特朗普邀請莫迪下周訪問白宮 討論貿(mào)易與移民問題

俄烏在庫爾斯克繼續(xù)展開激烈交鋒 烏軍損失慘重

澤連斯基稱愿意與普京直接對話 尋求結(jié)束沖突

汪小菲疑似精神崩潰 前妻離世引發(fā)情緒波動

春節(jié)檔哪吒2票房超其它新片總和 獨(dú)占鰲頭

賺翻了!克里斯蒂獨(dú)行俠首秀砍15 9攻守一體轟4記三分 三分球4中4驚艷首秀

美國國際開發(fā)署混亂繼續(xù) 魯比奧任代理署長

于正說五福臨門憑好演技?xì)⒊鲆粭l血路 培養(yǎng)新人的“內(nèi)娛黃埔軍?!?/a>

業(yè)內(nèi)談肖戰(zhàn)射雕 排片爭議引發(fā)熱議

男孩拆紅包哭訴收到假錢 竟是老姨奶奶包的新年"福利"

特朗普稱將加沙巴勒斯坦人遷至他國 計劃重新開發(fā)該地區(qū)

相關(guān)新聞

特朗普能否為美股帶來新行情 科技巨頭互動添信心

2025-01-19 19:48:48特朗普能否為美股帶來新行情受特朗普關(guān)稅計劃影響美股汽車股走低 通用福特領(lǐng)跌

2024-11-27 09:48:23受特朗普關(guān)稅計劃影響美股汽車股走低“特朗普交易”持續(xù)火熱 美股創(chuàng)新高

2024-11-12 12:55:00“特朗普交易”持續(xù)火熱美股三大指數(shù)集體收跌 科技股普跌

2024-12-31 13:12:35美股三大指數(shù)集體收跌華爾街上調(diào)美股目標(biāo)價 特朗普交易升溫

2024-10-23 14:56:00華爾街上調(diào)美股目標(biāo)價特朗普喊話美聯(lián)儲立即降息 美股創(chuàng)新高

2025-01-24 14:30:51特朗普喊話美聯(lián)儲立即降息