華泰固收:去年12月信貸社融超預(yù)期 結(jié)構(gòu)改善支撐經(jīng)濟

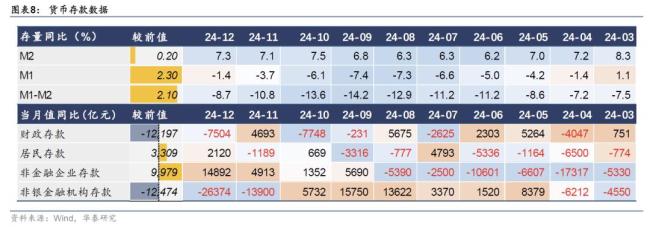

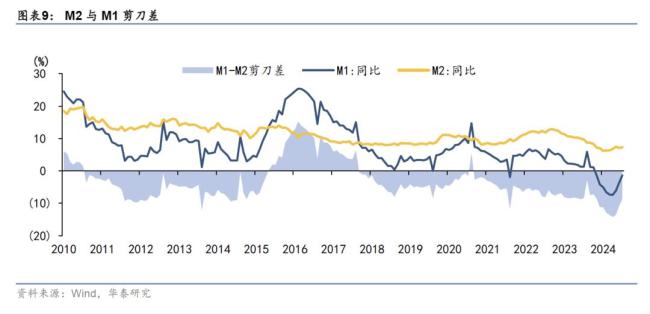

1月14日,,央行公布了2024年12月的金融數(shù)據(jù)。新增人民幣貸款9900億元,高于預(yù)期的8430億元,;社會融資規(guī)模為28575億元,,也超出預(yù)期的21147億元,。M2同比增長7.3%,,與預(yù)期一致,而M1同比增速從-3.7%改善至-1.4%,。

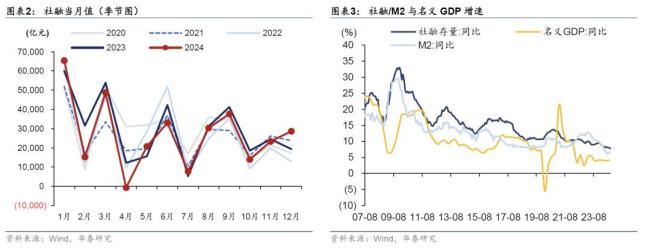

12月信貸和社會融資規(guī)模均超出預(yù)期,,M1增速繼續(xù)改善,社融同比增速回升至8%,,是自去年7月以來首次回升,。考慮到年末信貸核銷和地方債置換對信貸增長的拖累,,這一成績來之不易,。不過,信貸增量中仍有較多票據(jù)沖量的貢獻,,居民部門穩(wěn)杠桿的趨勢仍在延續(xù),。

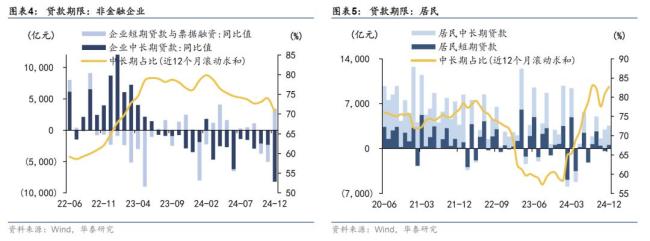

對公貸款方面,12月非金融企業(yè)貸款新增4900億元,,同比少增4016億元,。其中,短期貸款和中長期貸款分別新增-200億和400億元,,同比分別少減435億和少增8212億元,。制造業(yè)生產(chǎn)進入淡季,,基建,、地產(chǎn)等行業(yè)生產(chǎn)經(jīng)營趨緩,融資需求整體偏弱。此外,,化債資金落地對中長期貸款形成置換,,11月和12月分別發(fā)行了1.15萬億和1萬億特殊再融資債,相關(guān)資金撥付對城投平臺貸款等高息債務(wù)形成置換,,拖累了企業(yè)貸款增長,。12月企業(yè)票據(jù)融資4500億元,同比多增3003億元,,反映企業(yè)融資意愿依然偏弱,。

居民部門方面,12月居民貸款新增3500億元,,同比多增1279億元,。其中,短期貸款和中長期貸款分別新增588億和3000億元,,同比分別少增171億和多增1538億元,。樓市成交熱度維持高位,新房銷售面積和二手房成交套數(shù)均有顯著增長,,支撐了居民中長期貸款,。然而,短貸同比少增可能受制于消費意愿的疲軟,。

政府債和企業(yè)債共同支撐了社融增長,。12月社融增長超2.8萬億,主要支撐在于政府債和企業(yè)債,。企業(yè)債券新增-153億元,,同比少減2588億元。企業(yè)債同比多增主要是因為過去兩年基數(shù)較低,,目前企業(yè)部門融資需求依然有限,。城投債凈償還1203億元,化債速度加快,,多數(shù)省份城投債凈融資明顯回落,。地產(chǎn)債凈融資約73億元,房企債券發(fā)行仍在低位,,但對房價傳導(dǎo)有限,。

12月M1同比降幅收窄至-1.4%,一方面是因為前期發(fā)債帶來財政資金投放,,另一方面是地產(chǎn)鏈有所回暖,。M2同比增長7.3%,較上月增加0.2個百分點,,主要受財政投放影響,。結(jié)構(gòu)上,,12月財政存款減少16725億元,同比多減7504億元,,居民存款和非金融企業(yè)存款同比多增,,而非銀金融機構(gòu)存款則同比多減。

2024全年信貸增長18.1萬億,,社融增長32.3萬億,,同比分別少增4.6萬億和2.3萬億,體現(xiàn)了央行年初提出的提高金融支持質(zhì)效的要求,。盡管信貸增量下降,,但融資成本持續(xù)下行,表明實體流動性依然充裕,。市場對2025年信貸開門紅關(guān)注度較高,,預(yù)計一月信貸社融同比略少增。信貸資金真正投入形成工作量要等到2-3月,,屆時可能是檢驗信貸和經(jīng)濟“開門紅”成色的更好窗口,。

短期內(nèi),信貸和經(jīng)濟數(shù)據(jù)波浪式運行,,難以帶來預(yù)期扭轉(zhuǎn),。債市總體維持慣性運行,機構(gòu)欠配壓力仍大,,短期情緒有所改善,。節(jié)前債市處于基本面及政策真空期,低位震蕩,。節(jié)后關(guān)注點在特朗普政策,、金融數(shù)據(jù)、兩會政策等,,波動預(yù)計加大,。短端利率債風(fēng)險有所釋放,存單,、7年期利率債,、偏長期限信用債相對性價比略高,繼續(xù)用超長債做交易,。

尹錫悅提前錄視頻講話說明什么 表明無罪立場

鄭欽文無緣澳網(wǎng)女單第三輪

春運攜帶這些要注意了,,禁止攜帶和托運物品

61歲母親尋子:兩兒子被前夫接走后失蹤35年

大眾交付290萬輛車

尹錫悅稱不認可公調(diào)處調(diào)查 防止流血事件發(fā)生

春運攜帶這些要注意了,禁止攜帶和托運物品

日本專家預(yù)測,,未來10年后世界三大強國,!

美國小朋友天壇唱如愿開口驚艷 童聲架起友誼橋

女排聯(lián)賽A級季后賽四強全部產(chǎn)生 老將迎喘息之機

以方稱加沙?;鹫勁腥〉煤艽筮M展 接近達成協(xié)議

俄專家點評:中國很多武器性能超美國,都有一個共同缺點

C羅與利雅得勝利達成續(xù)約協(xié)議 年薪為1.83億歐 續(xù)簽至2026年

韓總統(tǒng)警衛(wèi)處次長金成勛被捕 涉妨礙公務(wù)執(zhí)行

大開眼界,!東風(fēng)快遞這群兵王到底有多牛,? 從炊事員到導(dǎo)彈專家的蛻變

熱搜:買了3年萬元重疾險患肺癌遭拒賠 法院判決保險公司賠償

王俊凱掛面文學(xué) 溫馨畫面勾勒幸福

寒武紀歷史首次實現(xiàn)單季度盈利 Q4凈利潤轉(zhuǎn)正

尹錫悅?cè)绾伪徊叮?000警察VS6500支持者 憲政史首次總統(tǒng)被捕

中國人研究月球土特產(chǎn)發(fā)現(xiàn)了新秘密

尹錫悅提前錄視頻講話說明什么 表明無罪立場

韓國再度打響貨幣保衛(wèi)戰(zhàn) 應(yīng)對全球貨幣風(fēng)暴

尹錫悅被捕后下一步他將面臨什么,? 48小時偵訊與拘留決定

丹麥外交大臣:相信烏克蘭會出手幫助防守格陵蘭島 維護國際規(guī)則秩序

墨西哥總統(tǒng)公開硬剛特朗普:絕不會屈服于美國 堅持國家主權(quán)

尹錫悅被捕后走進公調(diào)處畫面曝光 主動投降接受調(diào)查

范丞丞方否認了要出演將門毒后的消息,所以到底會是誰出演呢,?

TikTok難民稱中國網(wǎng)友熱情 中美網(wǎng)友互相“寵粉”

鄭欽文無緣澳網(wǎng)女單第三輪

美國最怕中國什么,?不是導(dǎo)彈也不是航母,而是“人民的信仰”,!

美空軍準將承認:解放軍是有史以來最現(xiàn)代化的軍隊,,六代機領(lǐng)先西方

爆冷出局!鄭欽文止步澳網(wǎng)第二輪

司機逆行30公里:難怪有車向我鳴笛

尹錫悅發(fā)表對民眾講話 否認公調(diào)處調(diào)查合理性

接受不了現(xiàn)實,!俄媒:中國新飛機根本不是六代機 俄方標準引爭議

相關(guān)新聞

華泰固收:黃金短期不確定性較高,銅價反彈修復(fù)可期

2024-08-29 20:17:49華泰固收:黃金短期不確定性較高多家公募稱固收產(chǎn)品已恢復(fù)凈申購 市場情緒回暖信號

2024-10-11 20:46:30多家公募稱固收產(chǎn)品已恢復(fù)凈申購特朗普2.0時代疊加美聯(lián)儲降息周期,,美債和全球固收資產(chǎn)前景如何 市場波動加劇

上周,特朗普贏得美國總統(tǒng)大選引發(fā)的美債市場拋售來得快去得也快,。盡管特朗普的具體政策仍存在不確定性,,但市場早已開始“特朗普交易”,部分潛在影響已被提前計入

2024-11-11 19:54:00特朗普2.0時代疊加美聯(lián)儲降息周期華泰汽車等被強執(zhí)8.4億 涉金融借款合同糾紛

2024-07-24 15:18:33華泰汽車等被強執(zhí)8.4億資金忙向股市搬家,固收產(chǎn)品遭遇單日5000億贖回,,銀行期待降壓 股市火爆引資金遷徙

近期,,A股市場的迅速升溫吸引了廣泛注意,成交量高達3.5萬億,,伴隨著個股高達30%-40%的漲幅,,股市仿佛披上了造富的光環(huán)

2024-10-10 07:54:00資金忙向股市搬家曝華泰國際員工降薪20%至25% 公司暫未回應(yīng)

近日,據(jù)媒體報道,,華泰國際駐香港員工底薪被削減,,部分員工的減薪幅度約為20%至25%

2024-10-25 16:52:00曝華泰國際員工降薪20%至25%