人均200多元,,2025年農(nóng)民養(yǎng)老金繼續(xù)上漲 專家建議提振消費(fèi)(2)

這一思路得到了廣泛的支持,。國有金融資本本就屬于全民所有,將其合理地運(yùn)用到提升城鄉(xiāng)居民養(yǎng)老金上,,不僅能體現(xiàn)全民共享的理念,,還能避免因給農(nóng)民漲養(yǎng)老金而加重財(cái)政負(fù)擔(dān),。這種方式還能保證養(yǎng)老金增長的持續(xù)性,為城鄉(xiāng)居民提供長期穩(wěn)定的保障,。

從政策導(dǎo)向來看,,縮小養(yǎng)老金差距是必然趨勢。政策文件多次強(qiáng)調(diào)要“提低,、擴(kuò)中,、調(diào)高”,也就是提高低收入人群的收入增速,,擴(kuò)大中等收入群體規(guī)模,,調(diào)節(jié)高收入人群的收入。這一政策導(dǎo)向與提高農(nóng)民養(yǎng)老金的舉措不謀而合,。

再看國家統(tǒng)計(jì)局公布的2024年經(jīng)濟(jì)數(shù)據(jù),,GDP增長5%,但消費(fèi)表現(xiàn)卻不盡如人意,。全年社會消費(fèi)品零售總額僅同比增長3.5%,,最終消費(fèi)支出拉動經(jīng)濟(jì)增長2.2個(gè)百分點(diǎn),遠(yuǎn)低于2023年,。這組數(shù)據(jù)清晰地表明,,在2025年,消費(fèi)對于經(jīng)濟(jì)發(fā)展至關(guān)重要,。如何通過提升中低收入人群的收入來提振內(nèi)需,,成為了一項(xiàng)亟待解決的重要任務(wù)。

在眾多提升中低收入群體收入的方法中,,給1.7億領(lǐng)取城鄉(xiāng)居民養(yǎng)老待遇的老人漲養(yǎng)老金無疑是一個(gè)行之有效的方式,。一方面,這1.7億老人具有一定的消費(fèi)潛力,。他們在解決了基本生活需求后,,手中若有多余資金,還是愿意進(jìn)行消費(fèi)的,。另一方面,,當(dāng)老人手中有了更多資金,其子女的經(jīng)濟(jì)負(fù)擔(dān)也會相應(yīng)減輕,這也有助于提振子女的消費(fèi),。

一直以來,,有一種觀點(diǎn)認(rèn)為我國老百姓,尤其是農(nóng)村老人,,愛存錢,,舍不得花錢。但實(shí)際上,,當(dāng)收入水平較低時(shí),即便想消費(fèi)也往往有心無力,。以目前城鄉(xiāng)居民人均養(yǎng)老金僅200多元為例,,一些地方甚至只有100多元,這點(diǎn)錢全部花完,,也難以購買到多少物品,。所以,不能簡單地認(rèn)為他們舍不得消費(fèi),。不妨嘗試給他們每月漲個(gè)一兩百元,,看看他們的消費(fèi)行為是否會發(fā)生改變,是否能真正起到擴(kuò)大內(nèi)需的作用,。畢竟,,這是一個(gè)龐大的群體,他們的消費(fèi)潛力一旦被激發(fā),,將對經(jīng)濟(jì)發(fā)展產(chǎn)生巨大的推動作用,。

2025年農(nóng)民養(yǎng)老金繼續(xù)上漲是順應(yīng)時(shí)代發(fā)展的必然趨勢。專家提出的拿出1萬億支持的建議,,為解決養(yǎng)老金差距,、提振消費(fèi)、促進(jìn)經(jīng)濟(jì)發(fā)展提供了新的思路和方向,。希望相關(guān)部門能充分考慮這些建議,,讓更多的人受益于養(yǎng)老金政策的完善。

學(xué)者:外交部涉中柬關(guān)系辟謠很及時(shí) 駁斥無端造謠攻擊

狗子跟女子搶樹枝躲過“掃堂腿″

國航海航東航等均現(xiàn)加價(jià)選座,,專家稱已違反價(jià)格法,!

好萊塢明星訪烏克蘭天價(jià)酬金曝光 USAID巨額支出引發(fā)爭議

有人正將大量黃金從倫敦運(yùn)往紐約 華爾街搶購熱潮引發(fā)關(guān)注

美國最新彈道導(dǎo)彈核潛艇為何難產(chǎn) 美軍高端武器制造面臨挑戰(zhàn)

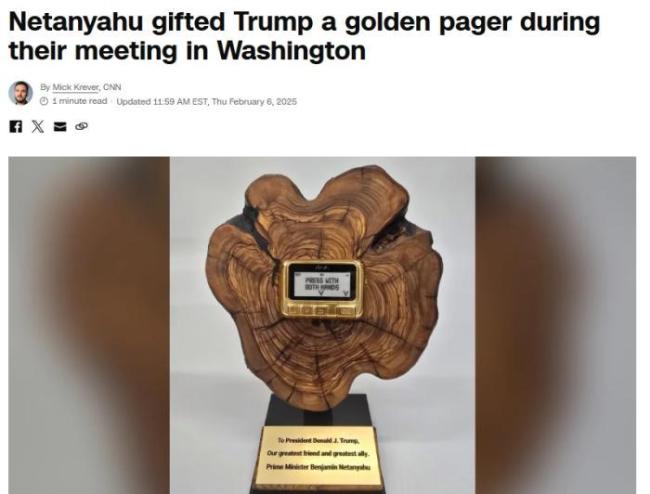

內(nèi)塔尼亞胡送特朗普黃金尋呼機(jī) 象征以色列技術(shù)優(yōu)勢

國乒女雙包攬冠亞軍 決賽會師鎖定勝局

林孝埈超燃時(shí)刻:1000米外道帥氣超車

丹麥斥巨資買保暖襪抵抗美國 應(yīng)對極寒威脅

專家:石破茂首要任務(wù)避免遭美討厭 建立個(gè)人信任關(guān)系

華人向海牙爆炸案受害者捐款 展現(xiàn)愛心與責(zé)任

學(xué)者:外交部涉中柬關(guān)系辟謠很及時(shí) 駁斥無端造謠攻擊

請警惕!DeepSeek最新官方聲明,!謹(jǐn)防仿冒賬號詐騙

狗子跟女子搶樹枝躲過“掃堂腿″

美國的“深層國家”是什么來頭,?

伊能靜秦昊哈利聚餐 溫馨家庭時(shí)光

特朗普用打高爾夫類比客機(jī)和軍機(jī)相撞 高夫爾球在半空中都不會互撞,!

亞奧理事會總干事為哈爾濱點(diǎn)贊 籌備工作獲高度評價(jià)

Intel將與日本合作開發(fā)“萬級”量子計(jì)算機(jī),!2030年代初問世 大幅提升運(yùn)算能力

孫穎莎/王藝迪晉級WTT新加坡決賽 完勝對手闖入決賽

金價(jià)上漲小克重產(chǎn)品成主流

菲律賓副總統(tǒng)回應(yīng)被彈劾:未考慮辭職,將與律師討論法律程序

烏軍掀起反攻高潮?一天8次進(jìn)攻俄軍 付出慘痛代價(jià)

國航海航東航等均現(xiàn)加價(jià)選座,,專家稱已違反價(jià)格法,!

國際金價(jià)承壓下跌 美元走強(qiáng)施壓

王楚欽正手一箭穿心,網(wǎng)友:簡直太牛了

CIA對華情報(bào)人員被郵件曝光名字

特朗普廢除“出生公民權(quán)”行政令,,被叫停,!司法部提出上訴

特朗普接管加沙言論震驚顧問 引發(fā)國際廣泛關(guān)注

專家解讀此次寒潮特點(diǎn),這么大的風(fēng)從哪兒來

詹姆斯狂轟42分17板8助 湖人賽季三殺勇士

霍啟剛觀看冰壺比賽助力亞冬會 香港代表團(tuán)團(tuán)長率先抵達(dá)

專家:烏擔(dān)心自己成大國交易犧牲品 美國似乎更重視與俄羅斯溝通

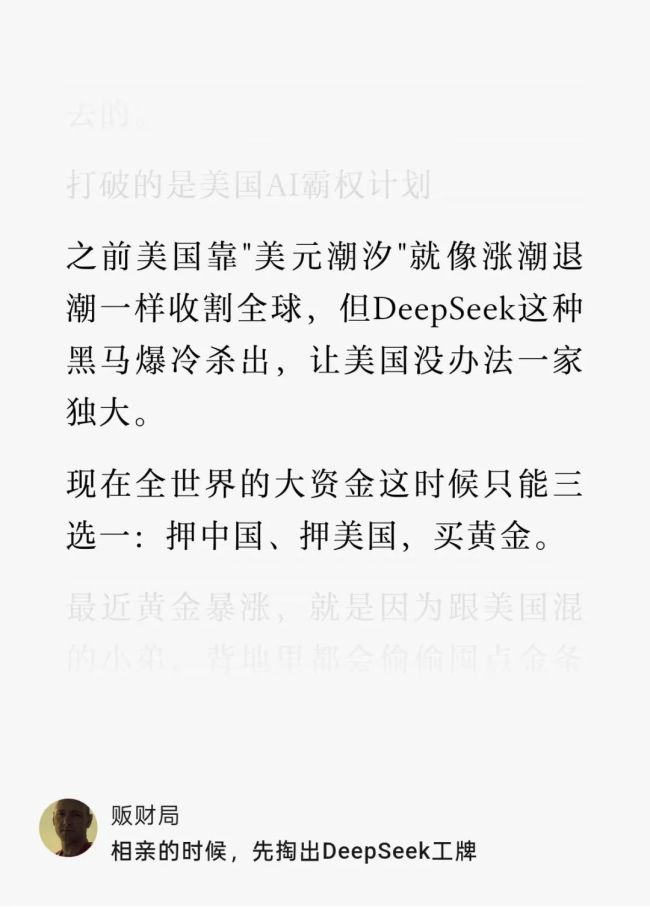

全世界大資金現(xiàn)在只能三選一:押中國,、押美國,,買黃金 德銀研報(bào)引發(fā)市場熱議

相關(guān)新聞

2025年城鄉(xiāng)居民基礎(chǔ)繼續(xù)上漲 養(yǎng)老金待遇提升利好

2024-12-23 12:15:522025年城鄉(xiāng)居民基礎(chǔ)繼續(xù)上漲2025年金價(jià)預(yù)計(jì)繼續(xù)走高 不確定性支撐溫和上漲

2025-01-24 10:08:292025年金價(jià)預(yù)計(jì)繼續(xù)走高專家稱2025年金價(jià)將繼續(xù)上漲 需求旺盛支撐漲勢

2024-12-12 19:57:14專家稱2025年金價(jià)將繼續(xù)上漲2025年城鄉(xiāng)居民基礎(chǔ)繼續(xù)上漲,,每月能突破200元嗎?

2024-12-23 10:51:322025年城鄉(xiāng)居民基礎(chǔ)繼續(xù)上漲農(nóng)民今年還能漲多少養(yǎng)老金,?詳解新政策福利

2025-01-19 10:09:04農(nóng)民今年還能漲多少養(yǎng)老金農(nóng)民養(yǎng)老金迎調(diào)整,,農(nóng)村養(yǎng)老品質(zhì)將提升?

2025-01-23 10:10:15農(nóng)民養(yǎng)老金迎調(diào)整