機(jī)構(gòu)展望港股2月后續(xù)行情 謹(jǐn)慎樂觀看后市

港股節(jié)后反彈趨勢漸強(qiáng),,多頭氛圍趨濃,,恒指在近兩個月的高點附近震蕩,市場開始關(guān)注行情的持續(xù)性,。浙商國際在月度策略報告中表示,,盡管資金面和情緒面未見明顯改善,但基本面表現(xiàn)有亮點,,政策面也在不斷加碼,,因此短期觀點由謹(jǐn)慎轉(zhuǎn)為謹(jǐn)慎樂觀。

從各個角度解析當(dāng)前市場環(huán)境,,基本面方面,,2024年12月各項經(jīng)濟(jì)數(shù)據(jù)整體延續(xù)改善趨勢,供需兩端在政策刺激下表現(xiàn)亮眼,。然而,,1月PMI數(shù)據(jù)受春節(jié)臨近影響表現(xiàn)偏弱,下降幅度大于往年季節(jié)性水平,,未來需重點關(guān)注節(jié)后復(fù)工后的需求端恢復(fù)情況,。

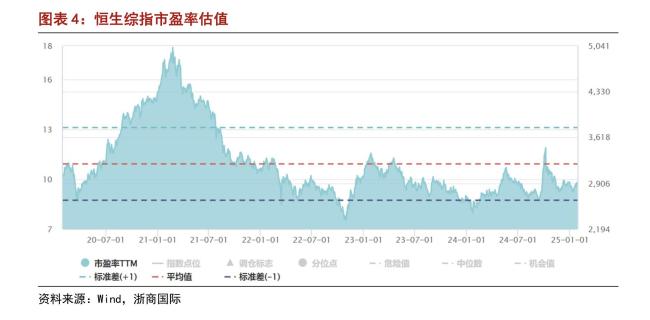

政策面上,官方繼續(xù)推出一系列政策措施,,包括加大財政政策力度,、擴(kuò)大以舊換新補(bǔ)貼范圍以及向資本市場提供更多中長期資金等。此外,,截至1月末,,恒生綜指的PE(TTM)為9.8,與上月末持平,;5年P(guān)E估值分位點從38%升至39%,。

浙商國際認(rèn)為,從中長期來看,,港股走勢仍將回歸基本面,。目前市場估值仍不算高,配置性價比良好,。若政策端加碼與經(jīng)濟(jì)數(shù)據(jù)持續(xù)改善形成共振,,市場有望啟動第二階段業(yè)績驅(qū)動行情,。

板塊配置方面,浙商國際看好行業(yè)相對景氣且受益于政策利好的汽車,、電子,、家電、科技等行業(yè),;業(yè)績和股價走勢穩(wěn)健且受益于政策利好的低估值國央企紅利板塊,;基本面相對獨立且受益于降息周期的香港本地銀行及公用事業(yè)股。

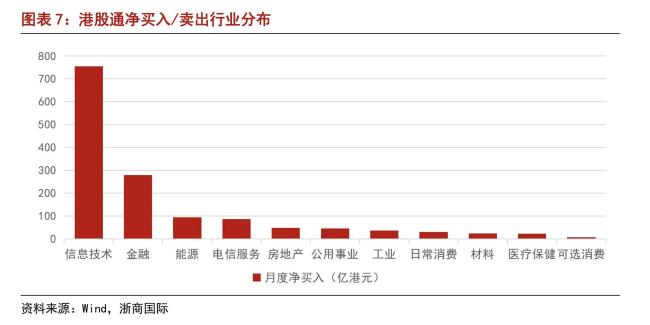

近期科技股資金面表現(xiàn)強(qiáng)勢,,上月恒生科技指數(shù)漲幅超過5.5%,,帶動信息技術(shù)行業(yè)南向資金大幅流入,1月南向資金凈流入超750億港元,。港股市場目前仍由機(jī)構(gòu)和外資主導(dǎo),,需密切關(guān)注美國經(jīng)濟(jì)數(shù)據(jù)和美聯(lián)儲加息動態(tài)。

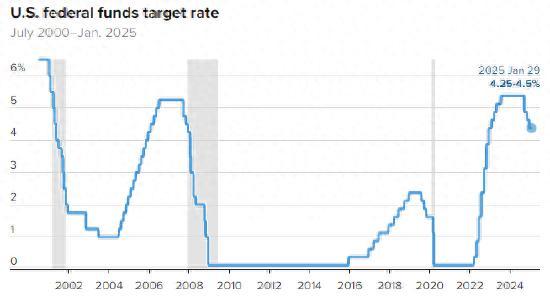

1月美聯(lián)儲議息會議維持基準(zhǔn)利率不變符合市場預(yù)期,,會議聲明和鮑威爾發(fā)言傳達(dá)的信息整體中性略偏鷹,。美國就業(yè)市場表現(xiàn)穩(wěn)健,通脹仍偏高,,特朗普新政府上臺后的政策不確定性也通過匯率市場及中美利差傳導(dǎo),,可能對港股資金面形成壓力。

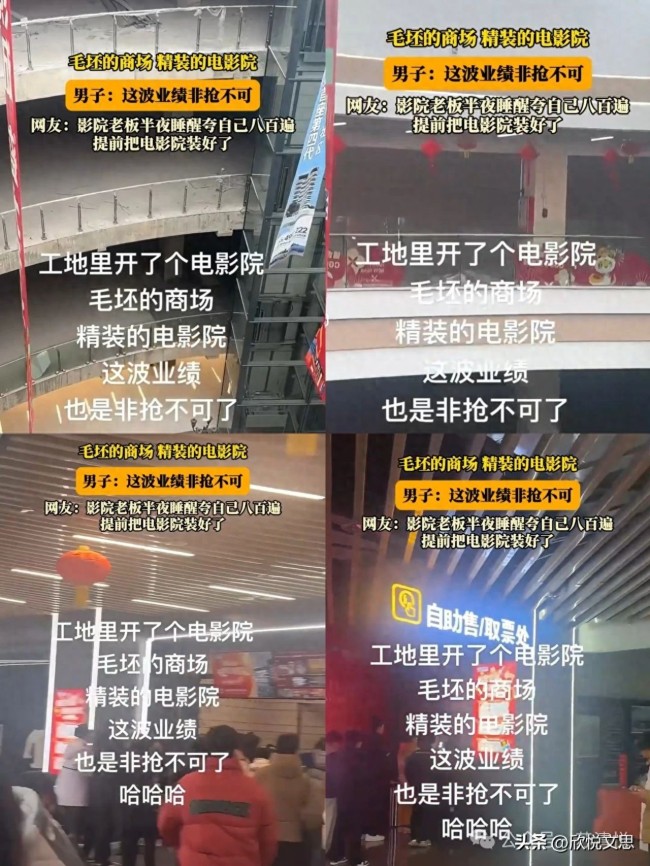

女子發(fā)現(xiàn)除電影院外商場全是毛坯 電影院成唯一亮點

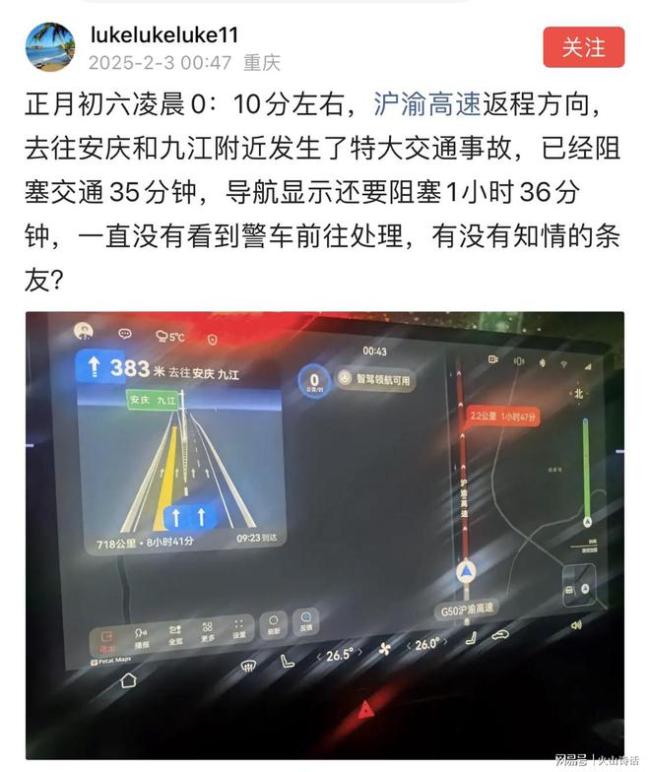

滬渝高速堵車 有人一晚上開1公里 返程高峰引發(fā)熱議

梁靖崑逆轉(zhuǎn)晉級男單16強(qiáng) 決勝局險勝奧恰洛夫

媒體評《唐探1900》 喜劇與歷史的完美融合

梁靖崑逆轉(zhuǎn)晉級男單16強(qiáng) 決勝局險勝奧恰洛夫

機(jī)器人穿花棉襖在春晚扭秧歌 科技與傳統(tǒng)的創(chuàng)意融合

林詩棟/蒯曼3-1倪夏蓮組合 奉獻(xiàn)精彩對決

南部戰(zhàn)區(qū)拜年海報祝大家新春快樂 祥蛇獻(xiàn)瑞迎春到

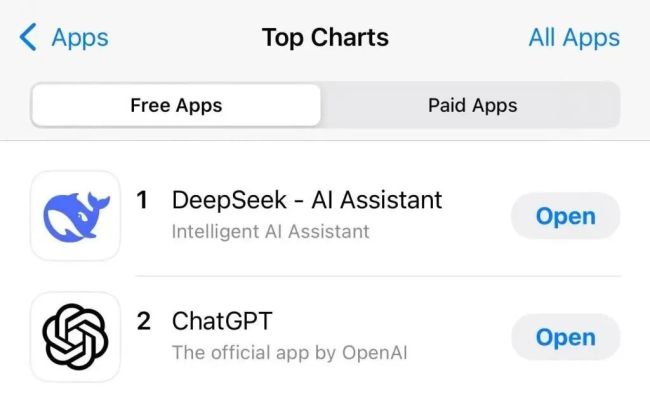

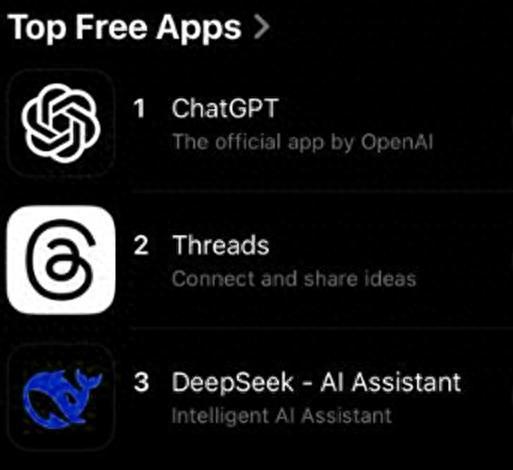

DeepSeek正在招人 高薪崗位引關(guān)注

伊朗外長提議把以色列人帶到格陵蘭島 以求中東和平

鮑威爾:美聯(lián)儲無需急于降息 維持利率不變符合預(yù)期

“對臺斷交”大結(jié)局來了,!大陸預(yù)告重磅消息,,賴清德剩1條路可走

女子發(fā)現(xiàn)除電影院外商場全是毛坯 電影院成唯一亮點

三姐弟凌晨離家 爸爸在客廳坐一夜 離別為了更好的相聚

網(wǎng)友曬出自己家春節(jié)團(tuán)聚前后對比 體型變化引熱議

后備箱再大 也裝不下家人的牽掛 滿滿都是愛的味道

特朗普能在100天內(nèi)解決俄烏問題嗎 談判前景復(fù)雜

專家解讀海底雷達(dá)探測空中目標(biāo) 中國創(chuàng)新引發(fā)關(guān)注

外國網(wǎng)友學(xué)做中國菜有模有樣 創(chuàng)意烹飪樂翻天

非遺詮釋“入窯一色出窯萬彩” 年輕匠人創(chuàng)新傳承

商務(wù)部:將對被列入清單美企采取措施 回應(yīng)歧視性行為

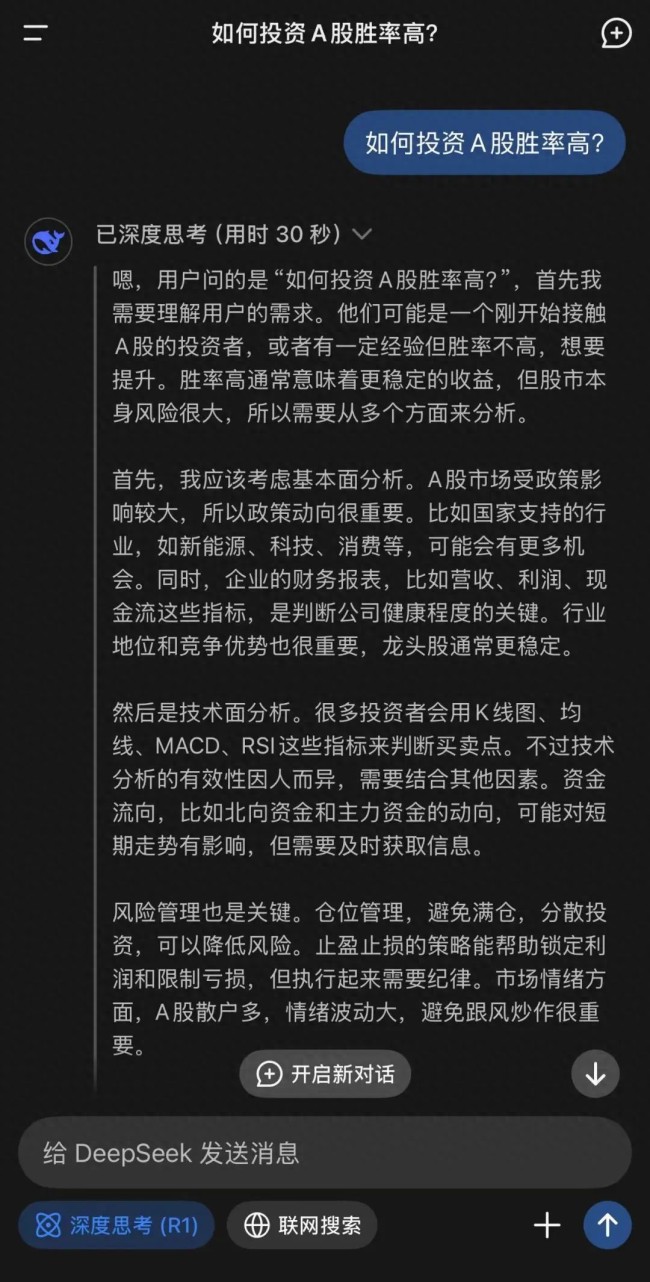

DeepSeek教學(xué)“如何投資A股勝率高” 結(jié)合市場特點與策略

王楚欽晉級WTT新加坡大滿貫16強(qiáng) 三局完勝馮耀恩

DeepSeek實力受外媒認(rèn)可 震驚硅谷引發(fā)熱議

順風(fēng)車司機(jī)半路鎖車跟乘客要紅包 新春紅包爭議引熱議

監(jiān)控記錄下中國人過年的聚散 團(tuán)聚與離別的瞬間

美國正式通知聯(lián)合國退出《巴黎協(xié)定》 退約2026年生效

斯洛伐克總理:我們的敵人是澤連斯基 澤連斯基被批制造能源問題

DeepSeek真讓海外科技股陷入困境了嗎 市場動蕩引擔(dān)憂

滬渝高速堵車 有人一晚上開1公里 返程高峰引發(fā)熱議

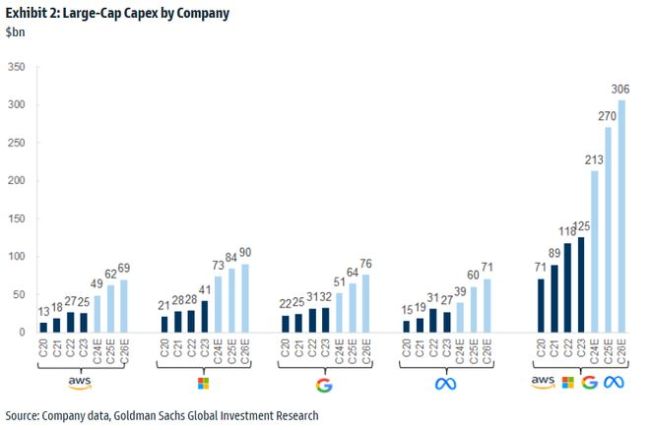

大摩:DeepSeek不會導(dǎo)致AI開支崩盤 效率提升推動需求

專家談低價模型對算力芯片的影響 挑戰(zhàn)傳統(tǒng)主導(dǎo)地位

市民自發(fā)來到欒留偉烈士雕像前祭拜 英年早逝感動眾人

1月訪港旅客創(chuàng)近年新高 港珠澳大橋客流創(chuàng)新紀(jì)錄

專家:伊朗“秀肌肉”或與美以有關(guān) 展示最新武器裝備

相關(guān)新聞

A股有望從流動性牛走向基本面牛 機(jī)構(gòu)展望2025年行情

2025-01-01 22:11:06A股有望從流動性牛走向基本面牛專家:牛市行情呼之欲出,,A股港股集體井噴

2024-09-28 17:50:00專家:牛市行情呼之欲出機(jī)構(gòu)稱A股市場修復(fù)行情不改 跨年行情趨勢持續(xù)

2024-12-24 11:56:27機(jī)構(gòu)稱A股市場修復(fù)行情不改外資巨頭展望2025年中國市場 股債行情均可期

2025-01-18 11:26:44外資巨頭展望2025年中國市場券商:港股處于極高性價比,,迎月度級別修復(fù)行情

2024-09-24 08:26:56券商:港股處于極高性價比節(jié)后A股還能漲多久,?專家熱議后續(xù)行情

2024-10-01 23:44:13節(jié)后A股還能漲多久