中小銀行密集“上新”大額存單 “3字頭”利率難覓

當(dāng)前正值“開(kāi)門紅”銷售旺季,一批中小銀行的大額存單產(chǎn)品陸續(xù)上新。春節(jié)假期后,渤海銀行,、鄭州農(nóng)村商業(yè)銀行、江蘇昆山農(nóng)村商業(yè)銀行,、山西左云農(nóng)村商業(yè)銀行等多家中小銀行推出新一期大額存單產(chǎn)品或開(kāi)啟相關(guān)產(chǎn)品的宣傳營(yíng)銷,。這些銀行新發(fā)售的大額存單,三年期利率普遍為2%多一點(diǎn),,“3字頭”利率已難覓,。

大額存單的熱度依舊很高,尤其是在利率下降的背景下,,不少客戶會(huì)選擇這類產(chǎn)品來(lái)鎖定較高的利率,。例如,渤海銀行某分行50萬(wàn)元起存的三年期個(gè)人大額存單利率為2.25%,,10萬(wàn)元起存的三年期個(gè)人大額存單利率為2.20%,。山西堯都農(nóng)村商業(yè)銀行從2025年初至今發(fā)售的20萬(wàn)元起存、三年期的個(gè)人大額存單額度已經(jīng)售罄,。

2025年開(kāi)年以來(lái),,多家中小銀行密集新發(fā)個(gè)人大額存單產(chǎn)品沖刺“開(kāi)門紅”,,新發(fā)產(chǎn)品的期限主要為一年期,、二年期,、三年期。三年期利率基本上告別“3字頭”,,一年期,、二年期利率更低。大額存單作為商業(yè)銀行的主要存款品種之一,,在存款利率下行之際憑借相對(duì)較高的利率而頗受青睞,。但從商業(yè)銀行經(jīng)營(yíng)的角度來(lái)看,相對(duì)較高的利率意味著負(fù)債成本的高企,。因此,,為壓降負(fù)債成本、穩(wěn)定凈息差,,大額存單成為商業(yè)銀行利率調(diào)降的主要品種之一,,且不少銀行也在壓降長(zhǎng)期限大額存單的規(guī)模。

整體而言,,以城商行,、農(nóng)商行為代表的中小銀行,其大額存單利率依舊具備比較優(yōu)勢(shì),。在一眾2%多一點(diǎn)的個(gè)人大額存單產(chǎn)品中,,部分農(nóng)商行相關(guān)產(chǎn)品利率可以達(dá)到2.5%以上。中國(guó)銀行研究院研究員李一帆表示,,通常而言,,在利率市場(chǎng)化調(diào)整機(jī)制和存款利率定價(jià)自律機(jī)制的范圍內(nèi),銀行可以綜合考量資金成本,、客戶需求,、市場(chǎng)定位、同業(yè)競(jìng)爭(zhēng)環(huán)境以及存款產(chǎn)品特征等各方面因素,,對(duì)相關(guān)存款產(chǎn)品的利率進(jìn)行適當(dāng)?shù)募訙p點(diǎn)調(diào)整,,以滿足自身經(jīng)營(yíng)發(fā)展需要。相較大型商業(yè)銀行,,農(nóng)商行等中小銀行的客戶基礎(chǔ)較弱,,需要通過(guò)適宜的方式爭(zhēng)取更加穩(wěn)定的客戶留存?!伴_(kāi)門紅”時(shí)期,,中小銀行存款產(chǎn)品保持相對(duì)較高的利率水平,有助于提升存款產(chǎn)品的競(jìng)爭(zhēng)力,,保障資金來(lái)源穩(wěn)定,,支持資產(chǎn)端業(yè)務(wù)順利開(kāi)展。中國(guó)郵政儲(chǔ)蓄銀行研究員婁飛鵬同樣認(rèn)為,農(nóng)商行在吸收存款方面優(yōu)勢(shì)不足,,其大額存單利率相對(duì)較高,,是為了更好地吸收存款,并擴(kuò)大信貸投放,。

電視劇《一本正經(jīng)》有何看點(diǎn) 東北喜劇探案新風(fēng)味

我國(guó)為未來(lái)癌癥治療提供全新策略 揭示細(xì)菌抗腫瘤原理

狀態(tài)不錯(cuò),!庫(kù)里vs黃蜂21 10集錦:頂投三分一箭穿心引客場(chǎng)歡呼 勇士勝黃蜂升西部第六

3月開(kāi)門黑!華爾街徹底慌了:年內(nèi)得降三次息,?股市拋售狂潮來(lái)襲

克宮回應(yīng)美烏總統(tǒng)爭(zhēng)吵:普京已知悉這一“前所未有的事件” 全球公眾關(guān)注白宮風(fēng)波

中國(guó)運(yùn)動(dòng)員“終身保單”:最高月領(lǐng)6000元,,樊振東等成首批受益人 社會(huì)力量助力體育保障

研究發(fā)現(xiàn):睡覺(jué)側(cè)躺的人,比平躺睡覺(jué)的人新陳代謝更好,?促進(jìn)大腦廢物清除

白宮稱除非澤連斯基當(dāng)眾道歉否則免談 拒絕道歉推動(dòng)對(duì)話

狀態(tài)不錯(cuò),!庫(kù)里vs黃蜂21 10集錦:頂投三分一箭穿心引客場(chǎng)歡呼 勇士勝黃蜂升西部第六

我國(guó)取得量子計(jì)算機(jī)領(lǐng)域新突破 祖沖之三號(hào)超越谷歌成果

美國(guó)向我國(guó)返還41件文物藝術(shù)品 珍貴文物回家

伊朗總統(tǒng)支持與美對(duì)話遭哈梅內(nèi)伊反對(duì) “那就不談” 最高領(lǐng)袖定方向

醫(yī)生建議睡覺(jué)時(shí)別戴耳機(jī) 保護(hù)聽(tīng)力健康

比特幣再跌8%!特朗普儲(chǔ)備承諾也難抵消市場(chǎng)悲觀情緒 宏觀因素主導(dǎo)下跌

馬奎爾小腿拉傷恐傷缺半個(gè)月 國(guó)家隊(duì)夢(mèng)斷 曼聯(lián)傷病不斷10人缺席 紅魔再遭重創(chuàng)

雷軍回應(yīng)雙Ultra海外首秀 展現(xiàn)湖北創(chuàng)新力

特朗普和澤連斯基 誰(shuí)是真正的“膽小鬼”,? 外交博弈的極限挑戰(zhàn)

澤連斯基:要換掉我不容易的 所以必須與我談判 美烏關(guān)系面臨考驗(yàn)

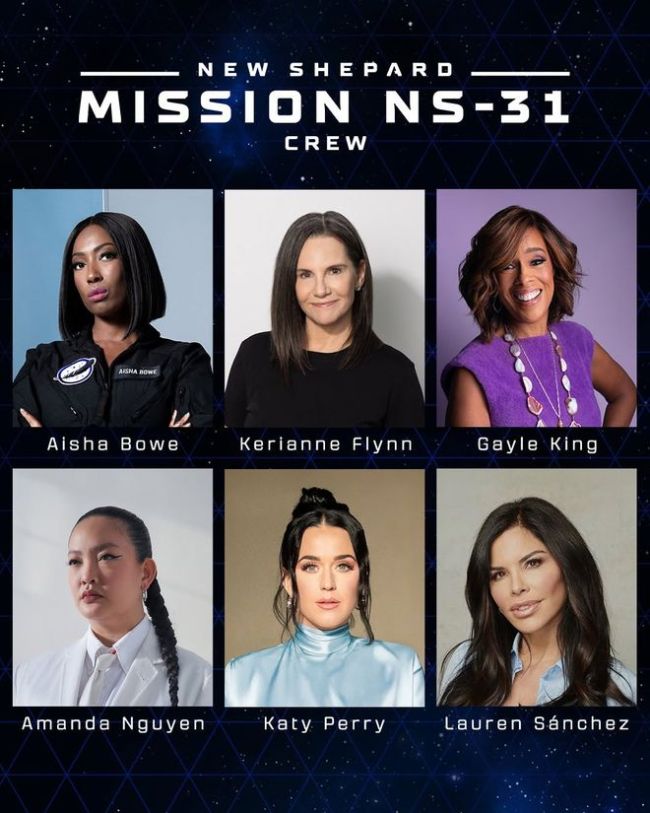

貝索斯發(fā)火箭把未婚妻送上太空 全女性團(tuán)隊(duì)創(chuàng)舉引發(fā)熱議

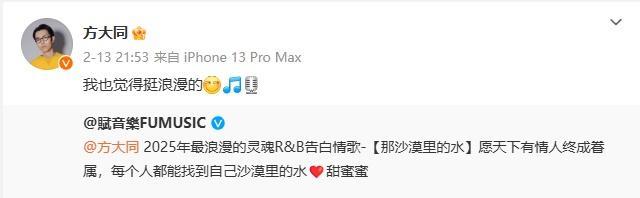

方大同從沒(méi)放棄治療,!新專輯制作人曬聊天記錄稱他去世前一周,仍在接受治療 音樂(lè)至生命最后一刻

小米15系列磁吸外接攝像頭解析 重新定義手機(jī)攝影邊界

特朗普澤連斯基矛盾再度升級(jí) 白宮爭(zhēng)吵后局勢(shì)惡化

我國(guó)為未來(lái)癌癥治療提供全新策略 揭示細(xì)菌抗腫瘤原理

牛彈琴:特朗普對(duì)歐發(fā)出最輕蔑一問(wèn)

加拿大擬對(duì)美商品征收25%關(guān)稅 反擊措施已備

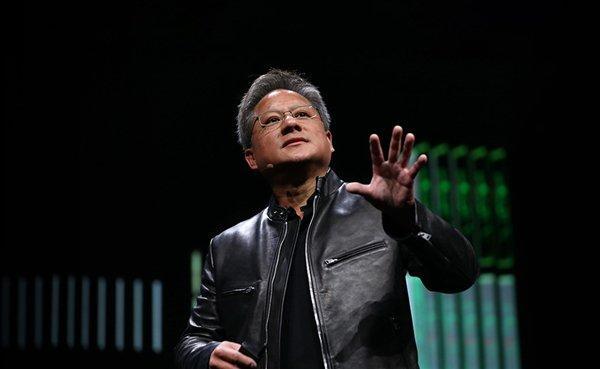

美國(guó)欲全面禁止對(duì)華出口AI芯片:英偉達(dá)股價(jià)狂跌 一夜蒸發(fā)1.9萬(wàn)億元

驚蟄去霉運(yùn) 記得:1不說(shuō),,吃2樣,,做3事 春回大地萬(wàn)物新

臺(tái)積電計(jì)劃在美追加1000億美元投資 擴(kuò)產(chǎn)芯片制造產(chǎn)能 加速全球半導(dǎo)體格局重塑

電視劇《一本正經(jīng)》有何看點(diǎn) 東北喜劇探案新風(fēng)味

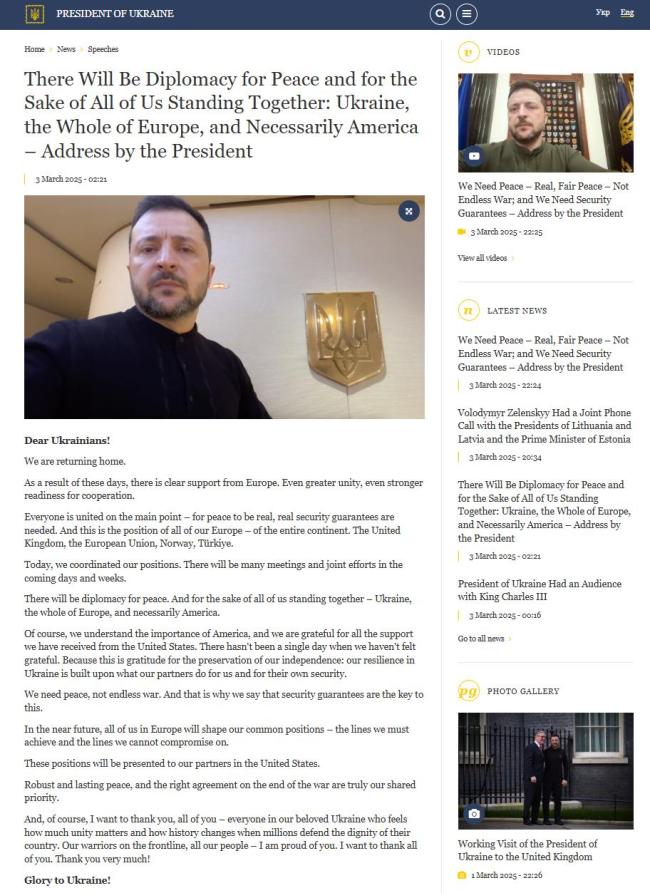

澤連斯基說(shuō)烏克蘭需要和平 安全保障是關(guān)鍵

美國(guó)一參議員呼吁澤連斯基辭職 澤連斯基強(qiáng)硬回應(yīng)

超三成體檢人群面臨聽(tīng)力損失 耳機(jī)使用需謹(jǐn)慎

俄羅斯回應(yīng)日本制裁 對(duì)等反制措施出臺(tái)

日民間團(tuán)體要求政府徹查駐日美軍基地,追責(zé)有機(jī)氟污染問(wèn)題

僅剩8天,,彈劾案奏響終曲,,尹錫悅搖搖欲墜 結(jié)局即將揭曉

相關(guān)新聞

中小銀行密集推出大額存單 利率優(yōu)勢(shì)明顯

2024-12-09 11:28:12中小銀行密集推出大額存單銀行打響存款爭(zhēng)奪戰(zhàn) 中小銀行密集推大額存單

2025-01-10 20:03:31銀行打響存款爭(zhēng)奪戰(zhàn)中小銀行密集發(fā)售2025首期大額存單 三年期利率高達(dá)2.95%

2025-01-03 01:10:42中小銀行密集發(fā)售2025首期大額存單密集上新,銀行大額存單“又香了” 年末攬儲(chǔ)利器再現(xiàn)

2024-12-11 09:15:25銀行大額存單又香了多家中小銀行發(fā)行大額存單 利率最高2.2%

2025-02-18 06:39:25多家中小銀行發(fā)行大額存單中小銀行大額存單熱度上升 利率優(yōu)勢(shì)吸引儲(chǔ)戶

2025-02-12 18:18:48中小銀行大額存單熱度上升