60年暴賺5.5萬倍,!1年3倍容易,,3年1倍卻很難,如何才能“慢慢變富”,? 價值投資的力量

近期市場熱點(diǎn)活躍,,部分概念股被炒上了天。真正長期盈利的投資者都是慢慢變富的,。他們的行為或許不會被絕大多數(shù)投資人所理解,。巴菲特守著可口可樂已有37年,,段永平守著貴州茅臺已有13年,張堯過往20年間兩次在股市低點(diǎn)時長期持有煤炭股合計(jì)也遠(yuǎn)超10年時間,。

愿意慢未必慢,,巴菲特在過往60年間獲得5.5萬倍的收益,而段永平和張堯均獲得數(shù)千倍的收益,。亞馬遜創(chuàng)始人貝佐斯曾問巴菲特:“你的投資體系那么簡單,,為什么別人不做和你一樣的事情?”巴菲特回答:“因?yàn)闆]有人愿意慢慢變富,?!?/p>

慢慢變富的投資邏輯在于,投資收益最終由上市公司的基本面決定,,上市公司的業(yè)績成長本來就是一個慢變量,。在A股上市超過10年的公司中,僅有約30家公司能夠每年利潤同比上升且實(shí)現(xiàn)年化10%歸母凈利潤增長。一年賺三倍的人很多,,但三年賺一倍的人卻很少,。求快的心態(tài)往往招致高風(fēng)險投資,熱點(diǎn)概念股所對應(yīng)的高估值很難通過業(yè)績增長消化,,股價快速上漲讓投資者對基本面更加不過問,,不能持久的事物終將走向失敗,幾乎每次追逐熱點(diǎn)股都會讓投資者過程致富而非結(jié)果致富,。

中國大約有1萬多家私募產(chǎn)品,,每年都有極少數(shù)人能獲得5倍甚至10倍以上的收益,但大多數(shù)都是曇花一現(xiàn),。這個行業(yè)一年獲得3倍收益是容易的,,三年獲得1倍回報是難的,因?yàn)橐荒戢@得3倍回報具有隨機(jī)性和偶然性,,符合統(tǒng)計(jì)規(guī)律,,但在3年、10年,、20年時間中持續(xù)獲得正收益,一定要有價值觀和方法論來支撐,。

無論中外股市,,能夠穿越周期的好公司占少數(shù)。就A股來說,,在上市超過10年的1500家公司中,,僅有約270家公司的凈利潤10年年化增幅能達(dá)到10%,占比為18%,;如果條件再嚴(yán)格點(diǎn),,要求公司在10年當(dāng)中凈利潤每年保持同比增長狀態(tài)且年化增幅達(dá)到10%,那么A股僅有約30家公司可以達(dá)到要求,,占比為約2%,。如果條件再進(jìn)一步嚴(yán)格,要求公司的利潤為內(nèi)生增長,,剔除股本擴(kuò)大的外延式增長,,每股收益能夠?qū)崿F(xiàn)10年年化增長10%的話,那么A股僅有三五家公司能夠達(dá)到要求,。巴菲特在長達(dá)60年的投資時間中,,也僅僅投資了少數(shù)的公司,能夠穿越周期的好公司鳳毛麟角,,中外股市都無法例外,。

段永平曾說過,,好公司不要輕易賣的一個重要原因是因?yàn)橘u掉后換什么!拿著現(xiàn)金一般是比較難受的,,很多人很可能會因?yàn)橘u掉了好公司,,現(xiàn)金又拿不住,于是換了連盈利模式都搞不清楚的公司,,開始了睡不好覺的日子,,犯不著啊,!

投資者指望頻繁交易平庸企業(yè),,從一朵花跳到另一朵花上進(jìn)行獲利是非常難的,它要求不僅賣得好,,也要求買得好,,做的投資次數(shù)越多錯的概率越大,一不小心就可能遭遇巨大的損失,。投資差的企業(yè),,可能一不小心就會遭遇巨大不可逆的損失,因?yàn)樗鼈冊诮鉀Q一個問題后,,不久還會冒出另一個問題,。好企業(yè)與差企業(yè)的區(qū)別在于,在好企業(yè)里你會做出一個接一個的輕松決定,,而差企業(yè)的決定常常是痛苦萬分的,。低價收購的優(yōu)秀企業(yè),很少出岔子,。

近乎嗜睡癥般的投資于優(yōu)秀的企業(yè)是杰出投資人的共同選擇,,時間是優(yōu)秀企業(yè)的朋友,是平庸企業(yè)的敵人,。這些投資人追求一生只富一次,,絕不從頭再來。

投資想要快卻快不了,,但價值投資卻是愿意慢未必慢,。人們的金融記憶總是短暫的。歷史清楚地顯示,無論是2000年的互聯(lián)網(wǎng)泡沫,,還是2013年的移動互聯(lián)網(wǎng)等泡沫當(dāng)中,,即使概念股一飛沖天也很難讓投資者落袋為安。投資者追逐熱點(diǎn)忽略基本面,,股價上漲進(jìn)一步麻木了投資者的警覺,,但泡沫注定會破裂,一旦泡沫破裂則意味著大量的財(cái)富被蒸發(fā),。

要記得舞會現(xiàn)場的時鐘沒有指針,。投機(jī)于那些相對于未來現(xiàn)金流有著巨大估值的公司,就像參加舞會的灰姑娘一樣被沖昏頭腦,。他們明明知道,,在舞會逗留的時間越久,南瓜馬車和老鼠現(xiàn)出原形的概率就越高,,但他們還是不舍得錯過這場盛大舞會的每一分鐘,,直到午夜來臨一切打回原形?!耙荒曩嵢度邕^江之鯽,,而三年賺一倍寥寥無幾?!闭窃从谶@里,。

凱恩斯是一位偉大的經(jīng)濟(jì)學(xué)家,也是一位充滿傳奇色彩的投資者,。在1927年至1945年世界充滿動蕩的大環(huán)境中,他為國王學(xué)院管理的切斯特基金實(shí)現(xiàn)了13.2%的年化收益,。切斯特基金始終只投資于少數(shù)幾家公司,。凱恩斯曾寫信給一位同事說明采用集中投資策略的理由:把投資分散到太多自己不熟悉的企業(yè)中,對它們給予盲目的信任,,并認(rèn)為這就可以控制投資的風(fēng)險,,這種想法顯然是錯誤的……一個人的知識和經(jīng)驗(yàn)肯定是有限的,因此在特定的時期內(nèi),,我認(rèn)為自己只能對兩三家企業(yè)談得上有十足的把握,。

他還寫道:我們還未能證明,有人能利用經(jīng)濟(jì)的周期循環(huán),,大規(guī)模,、系統(tǒng)性地買入或賣出普通股,大多人試圖在把握市場時機(jī)進(jìn)行買賣時,,不是買得太遲,,就是賣得太遲,甚至?xí)哔I低賣,這不僅給他們帶來沉重的交易成本,,還會讓投資者產(chǎn)生一種不穩(wěn)定的投機(jī)心理,,進(jìn)一步加劇市場波動。

投資組合集中到少數(shù)幾只股票上,,不僅可以降低風(fēng)險,,還有助于創(chuàng)造高于市場的超額收益。巴菲特在過去60年的時間里創(chuàng)造了5.5萬倍的收益,,他正是集中投資于自己能理解的且商業(yè)模式強(qiáng)大,、現(xiàn)金流充沛、股東文化良好的公司身上,,如果證券的購買價格只是好公司價值的一個零頭,,實(shí)際上這類投資毫無風(fēng)險。

中國跳水隊(duì)員人均洞洞鞋 全紅嬋成人首秀

老人街邊賣菜 城管貼心幫忙吆喝

為什么山東的飛機(jī),,比其他地方的都快,?

烏女子猛捶抓壯丁的警察欲奪回丈夫,,戰(zhàn)爭代價究竟有多沉重?

官方通報河南一原局長誣告 典型案例公開

4月,,這些新規(guī)與你有關(guān) 多項(xiàng)政策影響生活

SpaceX Fram2任務(wù)啟航在即 四國宇航員共赴極地軌道之旅

伊朗:若被美以攻擊將迅速果斷回應(yīng) 嚴(yán)正警告軍事冒險

特朗普是要在中東下場了嗎 特朗普對伊朗攤牌,,下最后通牒

王偉烈士墓前擺了一張神秘照片 緬懷英雄續(xù)寫藍(lán)天守護(hù)

特斯拉市值再度跌破8000億美元 美股三大指數(shù)集體低開

運(yùn)20直降內(nèi)比都軍用機(jī)場有多硬核,中國救援行動為何值得世界點(diǎn)贊

美防長任內(nèi)首訪亞太為何跳開韓國 韓國政局不穩(wěn)影響訪問

為什么山東的飛機(jī),,比其他地方的都快,?

烏士兵詐降后奪槍被俄軍打死,,同伴嚇得瑟瑟發(fā)抖

劉亦菲穿拖尾裙奔跑好像在逃公主 優(yōu)雅造型獲贊

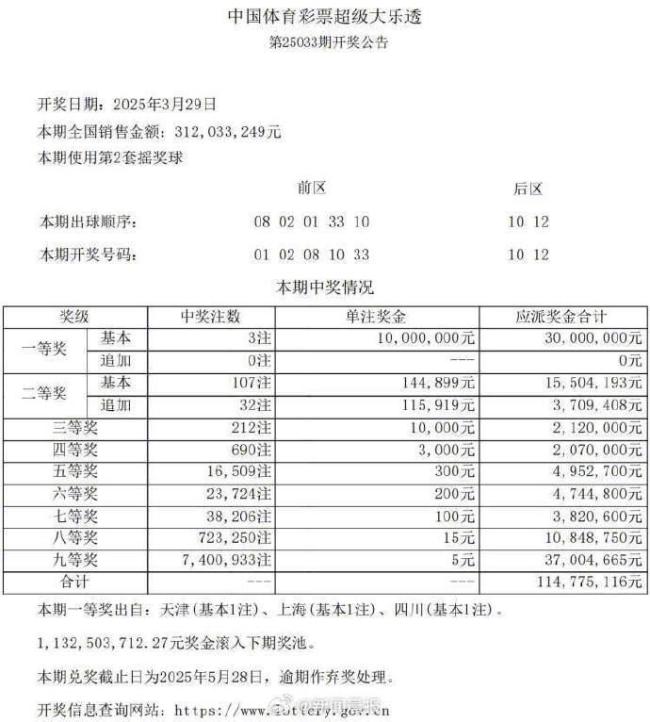

上海彩民買20元彩票中1000萬 幸運(yùn)單式票攬大獎

中國跳水隊(duì)員人均洞洞鞋 全紅嬋成人首秀

特朗普:可能會在4月訪問沙特 沙特承諾巨額投資

這是對臺獨(dú)的嚴(yán)重警告和有力遏制 對賴清德猖狂挑釁,決不容忍,、決不姑息,!

伊朗:若美以攻擊伊將迅速果斷回應(yīng) 嚴(yán)正警告軍事冒險

專家:美伊開戰(zhàn)的可能性非常小

俄軍官稱烏軍在庫爾斯克“陷入絕境” 形勢危急

三市排查整治存安全隱患加注站 多地聯(lián)合執(zhí)法行動展開

拉低美元、推高黃金的“五大拐點(diǎn)” 全球經(jīng)濟(jì)格局變革

老人街邊賣菜 城管貼心幫忙吆喝

國際金價一季度漲超17% 避險情緒推動歷史新高

房地產(chǎn)行業(yè)止跌回穩(wěn)態(tài)勢顯現(xiàn) 政策利好推動市場回暖

大V直擊為何緬甸震中華人傷亡較多 地震親歷者講述驚魂時刻

男子打人還砸派出所空調(diào) 東莞警方:已行拘

澤連斯基真的要退出美烏礦產(chǎn)協(xié)議嗎 美國威脅加劇困境

美聯(lián)儲“三把手”威廉姆斯:美國絕對存在通脹上升的風(fēng)險 需觀察關(guān)稅影響

曝尼克斯計(jì)劃與PJ·塔克簽兩年合同 老將再戰(zhàn)季后賽

日本實(shí)施首個《防顧客騷擾條例》 服務(wù)文化轉(zhuǎn)折點(diǎn)

以軍31日加沙軍事行動致41人死亡 傷亡人數(shù)持續(xù)上升

相關(guān)新聞

特朗普“發(fā)幣”一夜暴賺250億美元 繁榮還是欺詐?

2025-01-19 17:11:01特朗普發(fā)幣一夜暴賺250億美元00后炒股4年賺5千萬 謹(jǐn)慎與運(yùn)氣并存的成功之路

11月11日,,上海一00后小伙炒股4年賺5000萬,,引發(fā)關(guān)注。他奉勸散戶:如果真的想炒股,,就要自己學(xué)會思考。

2024-11-11 16:19:5700后炒股4年賺5千萬大爺遇電詐反手賺騙子5萬元 機(jī)智操作獲贊

2024-12-07 02:00:30大爺遇電詐反手賺騙子5萬元用DeepSeek寫歌最高能賺5萬元?,!AI培訓(xùn)課熱潮涌現(xiàn)

2025-02-11 16:51:17用DeepSeek寫歌最高能賺5萬元大二女生創(chuàng)作吧唧一年半賺5萬 你有購買過吧唧嗎?

2024-12-27 13:43:43大二女生創(chuàng)作吧唧一年半賺5萬上海00后股民炒股4年賺5千萬 揭露股市騙局警示

上海一位00后年輕投資者通過四年時間炒股賺取了5000萬,,他近日分享了自己的投資經(jīng)歷,并警告其他散戶網(wǎng)上所謂的“炒股大佬”和“帶人炒股”的群組都是騙局

2024-11-12 06:05:07上海00后股民炒股4年賺5千萬