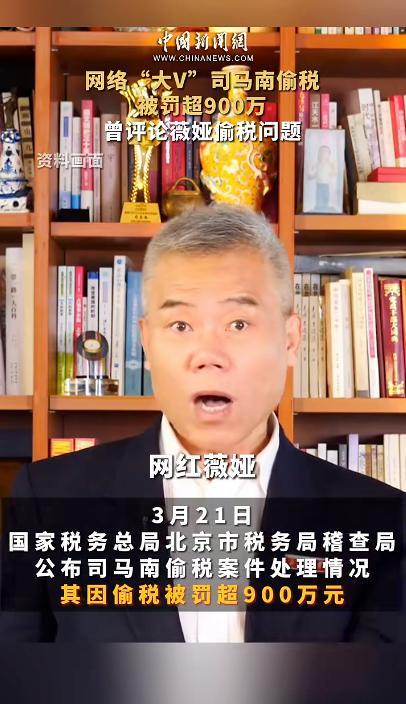

網(wǎng)絡(luò)“大V”司馬南偷稅被罰 全網(wǎng)粉絲超5000萬(wàn)(2)

司馬南長(zhǎng)期以“公共知識(shí)分子”形象示人,在社交平臺(tái)發(fā)表評(píng)論,,擺出“仗義執(zhí)言”的姿態(tài),。然而,,這次被曝光的偷稅行為與其公眾形象形成強(qiáng)烈反差,引發(fā)廣泛關(guān)注,。公眾人物承擔(dān)著遠(yuǎn)超常人的社會(huì)責(zé)任,,因此這一事件也引發(fā)了對(duì)逃稅行為的關(guān)注和討論。

律師解讀了“隱匿收入”和“虛假申報(bào)”的相關(guān)情形,。河南澤槿律師事務(wù)所主任付建認(rèn)為,,逃稅行為包括通過(guò)私人賬戶(hù)收取經(jīng)營(yíng)款項(xiàng)不進(jìn)行納稅申報(bào),或隱瞞財(cái)產(chǎn)轉(zhuǎn)讓,、租賃等應(yīng)稅收入。此外,,還可以虛增可扣除項(xiàng)目金額,,騙取減稅金額。根據(jù)《中華人民共和國(guó)刑法修正案(七)》,,逃稅罪是指納稅人采取欺騙,、隱瞞手段進(jìn)行虛假納稅申報(bào)或者不申報(bào),逃避繳納稅款數(shù)額較大并且占應(yīng)納稅額百分之十以上的行為,。除了補(bǔ)繳稅款外,,還需追加滯納金,并可能面臨罰款,。

馬新峰律師介紹,,隱匿收入的主要手段有現(xiàn)金交易不入賬、利用私人賬戶(hù)轉(zhuǎn)移收入,、陰陽(yáng)合同等,。常見(jiàn)的虛假申報(bào)方式包括虛增成本或費(fèi)用、偽造采購(gòu)合同,、虛開(kāi)發(fā)票等,。以司馬南案為例,少繳個(gè)人所得稅,、增值稅等稅費(fèi)共計(jì)462.43萬(wàn)元,,司法實(shí)踐中,,逃稅金額50萬(wàn)元以上已可能被認(rèn)定為“數(shù)額巨大”。

052E驅(qū)逐艦有多強(qiáng) 排水量與火力雙提升

歐洲能擺脫對(duì)美國(guó)的安全依賴(lài)嗎 軍事自主計(jì)劃啟動(dòng)

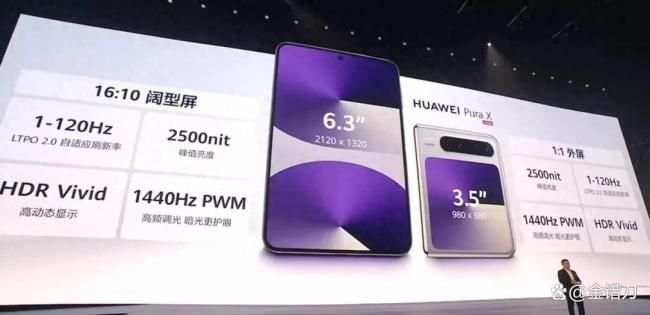

分析:Pura X被“遙遙領(lǐng)先”拖累了 定價(jià)引發(fā)爭(zhēng)議

漢密爾頓或被取消成績(jī) 底板厚度不達(dá)標(biāo)

著名心理學(xué)家顧海根逝世 享年79歲

特朗普的新移民政策將影響誰(shuí) 廣泛群體受威脅

美國(guó)推進(jìn)俄烏?;鹉康氖鞘裁?針對(duì)中國(guó)

美商務(wù)部長(zhǎng)稱(chēng)1天賣(mài)出1000張移民金卡 填補(bǔ)赤字“黑洞”

052E驅(qū)逐艦有多強(qiáng) 排水量與火力雙提升

裁罰柯 陳智菡怒批“監(jiān)院”頭殼壞掉心黑

U22國(guó)足主帥安東尼奧談蒯紀(jì)聞 未來(lái)可期

春花爛漫 花式解鎖好春光 賞花經(jīng)濟(jì)激發(fā)消費(fèi)活力

洛夫頓當(dāng)選常規(guī)賽第十三周最佳外援 率隊(duì)三勝表現(xiàn)搶眼

新北千人聲援國(guó)民黨反惡罷宣講會(huì) 藍(lán)營(yíng)齊聚還錢(qián)于民

法媒:法國(guó)爆發(fā)數(shù)萬(wàn)人集會(huì) 反對(duì)種族主義和極右翼

大V解讀杜特爾特海牙受審 政治風(fēng)波再起

柯文哲出庭嗆北檢 蔡壁如贊心智強(qiáng)大 柯文哲怒批檢方指控

美軍六代機(jī)F-47為何采用鴨翼布局 態(tài)度反轉(zhuǎn)背后

煤矸石填埋場(chǎng)黑水溝竟直通鄉(xiāng)村水道 飲水安全受威脅

島內(nèi)統(tǒng)派、陸配連遭追殺,!紀(jì)欣:警惕賴(lài)清德造成的寒蟬效應(yīng)

海漂男孩父母為了找他魚(yú)塘都抽干了 實(shí)為誤傳已平安回家

美六代機(jī)合同為何沒(méi)給洛克希德馬丁 避免一家獨(dú)大

專(zhuān)家:看了F-47之后殲-36放心了 美國(guó)六代機(jī)疑慮重重

大V:普京的目標(biāo)遠(yuǎn)不止于烏克蘭 重塑全球秩序

春招現(xiàn)場(chǎng) 人才與產(chǎn)業(yè)“雙向奔赴” 誠(chéng)意滿滿攬英才

揭秘婚戀軟件溫柔陷阱 甜蜜騙局背后的真相

大V:菲律賓“拉印抗華”錯(cuò)判形勢(shì) 印度未予理會(huì)

臺(tái)機(jī)構(gòu)疑妨礙綠民代罷免案連署遭批 中選會(huì)遲不公布結(jié)果引質(zhì)疑

分析:Pura X被“遙遙領(lǐng)先”拖累了 定價(jià)引發(fā)爭(zhēng)議

月薪60萬(wàn)但要偷渡出境 高薪誘惑下的陷阱

吳艷妮:告訴你們我靠實(shí)力說(shuō)話 新紀(jì)錄證明一切

歐洲能擺脫對(duì)美國(guó)的安全依賴(lài)嗎 軍事自主計(jì)劃啟動(dòng)

亞光股份:股東擬減持不超1%公司股份 減持計(jì)劃公布

特朗普官宣六代機(jī)為何特別強(qiáng)調(diào)兩點(diǎn) 鴨翼設(shè)計(jì)引爭(zhēng)議

學(xué)者:下周或成決定韓國(guó)命運(yùn)的一周 三連發(fā)審判引關(guān)注

相關(guān)新聞

網(wǎng)絡(luò)“大V”司馬南偷稅被罰超900萬(wàn)

2025-03-21 10:21:39網(wǎng)絡(luò)“大V”司馬南偷稅被罰超900萬(wàn)網(wǎng)絡(luò)大V司馬南被罰超900萬(wàn) 偷稅行為曝光

2025-03-21 23:14:14網(wǎng)絡(luò)大V司馬南被罰超900萬(wàn)網(wǎng)絡(luò)大V司馬南偷稅被罰超900萬(wàn) 稅務(wù)部門(mén)嚴(yán)肅查處

2025-03-21 10:21:16網(wǎng)絡(luò)大V司馬南偷稅被罰超900萬(wàn)司馬南偷稅非漏稅知法犯法 網(wǎng)絡(luò)大V人設(shè)崩塌

2025-03-21 18:40:57司馬南偷稅非漏稅知法犯法網(wǎng)絡(luò)“大V”司馬南偷稅被處理 追繳罰款超900萬(wàn)

2025-03-21 12:12:12網(wǎng)絡(luò)大V司馬南偷稅被處理網(wǎng)絡(luò)“大V”司馬南偷稅被罰超900萬(wàn) 隱匿收入虛假申報(bào)遭查處

2025-03-21 10:23:37網(wǎng)絡(luò)大V司馬南偷稅被罰超900萬(wàn)