銀行出手,新一輪刺激消費開始了 真金白銀促消費

近年來,,刺激消費一直是經(jīng)濟政策的重點,,每年都被稱為“消費促進年”,。從國家到地方,,各種舉措層出不窮,,包括發(fā)放消費券,、舉辦購物節(jié)以及打造網(wǎng)紅城市等,。甚至還有簽證便利化措施,吸引外國人來華消費,。在經(jīng)濟形勢嚴峻的情況下,,通過消費拉動經(jīng)濟增長被歷史證明是一條有效途徑。例如2008年金融危機時,,大規(guī)?;ńㄔO和家電下鄉(xiāng)政策成功帶動了經(jīng)濟增長。

然而,當前的效果并不理想,。2024年中國社會消費品零售總額同比增長3.5%,,遠低于疫情前8%-9%的增速,也低于同期現(xiàn)價GDP增長率(4.2%),。盡管政策頻出,,消費對經(jīng)濟的拉動效果卻一直不明顯,。主要原因是這些措施只是改變了消費結構,并未真正提升居民的整體消費能力,。

核心問題是居民消費的資金來源。2008年我國居民杠桿率僅為18%左右,,如今已超過63%,。城鎮(zhèn)化率和居民杠桿率都達到了歷史新高,居民的流動性已被住房徹底鎖死,,難以再增加消費,。

財經(jīng)作家吳曉波的一席話引發(fā)了熱議:中國儲蓄總額高達145萬億元,平均每人約有10萬元存款,,儲蓄率為43.4%,。如果能降低儲蓄率10%,拿出14.5萬億用于消費,,內需將大幅增長,。但評論區(qū)反應強烈,許多人表示沒有錢花,。這反映出財富分配不均的問題,,金字塔頂尖的人群掌握著更多財富,而普通人則面臨收入預期不樂觀和負債過高的困境,。

富人的消費需求已基本飽和,,窮人的消費則處于透支狀態(tài)。因此,,內需不足并非缺乏消費場景或商品質量不高,,而是居民負債過高導致真實消費能力下降。政策層面千方百計營造消費升級條件,,但消費者卻因負擔沉重只能選擇消費降級,。這種矛盾使得消費任務難以實現(xiàn)。

自2022年以來,,人們的消費習慣逐漸轉向省錢和性價比,。例如,風靡小紅書的山姆窮鬼套餐,、低價漢堡王,、喜茶等。年輕人更傾向于修理而非更換物品,,手機使用時間延長至三四年,。這些行為體現(xiàn)了當下消費習慣的變化,具有慣性且難以逆轉。

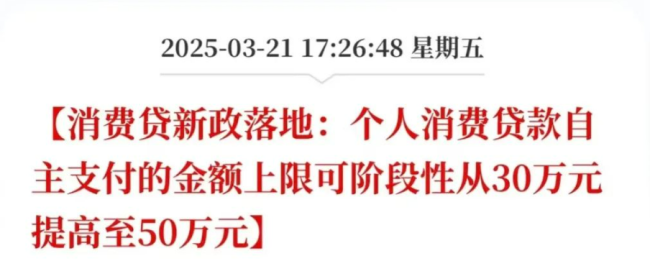

解決消費問題不僅需要短期刺激,,還需長期保障,。關鍵在于讓老百姓的錢包真正鼓起來。例如,,下調存量房貸利率,、補貼購置家電、家具,、汽車等消費品,,以及拉股市增加財產(chǎn)性收入都是有效政策。根本上,,發(fā)展消費仍需依靠產(chǎn)業(yè)發(fā)展,、擴大就業(yè)和優(yōu)化分配。

《提振消費方案》中提到的一些措施如提高最低工資標準,、落實八小時工作制和雙休,、增加城鄉(xiāng)居民保障等,旨在解決收入問題,。唯有讓老百姓有錢敢花,、安心消費,這場消費升級的硬仗才能真正打響,。市井繁榮需要千萬個普通人手中有余錢,、心中有底氣。

英格蘭3-0戰(zhàn)勝拉脫維亞 世預賽2連勝領跑

頂流UP主大祥哥自曝投資被騙1249萬,!零風險投資陷阱

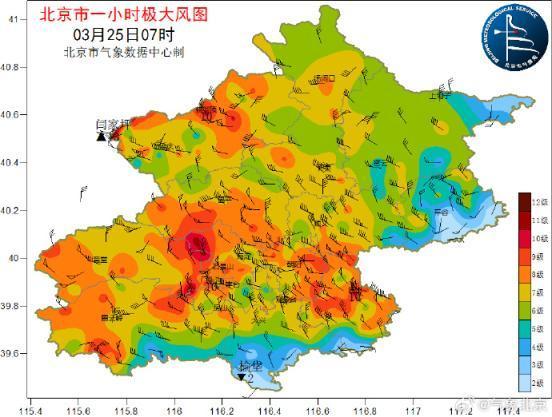

現(xiàn)在北京大部分地區(qū)陣風8級左右,,預計傍晚風力減弱 早高峰注意防風安全

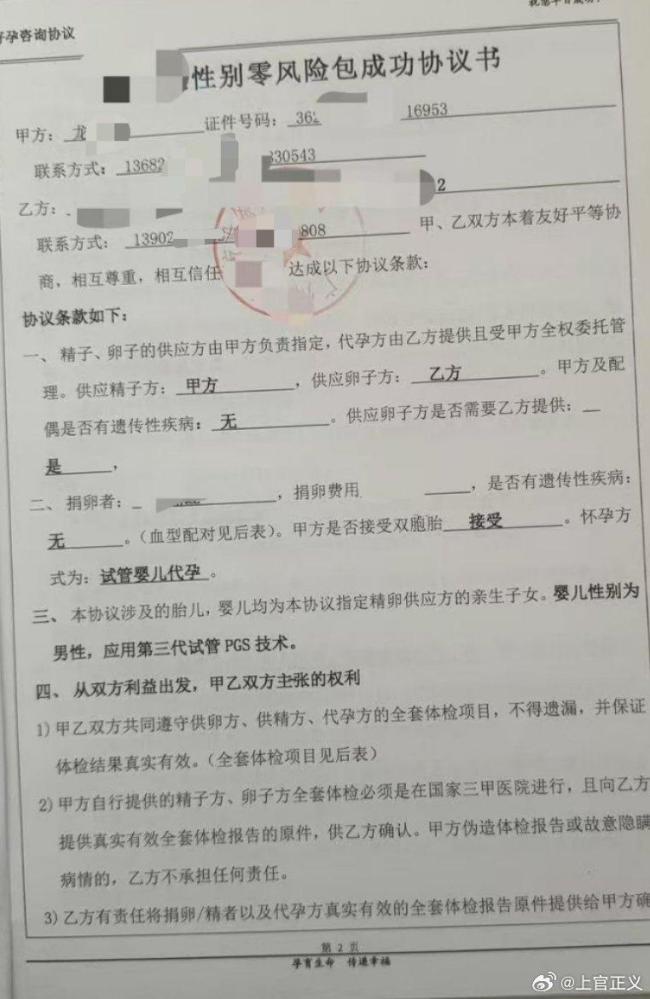

廣州一機構被曝涉嫌非法代孕 17歲少女為50歲男子代孕引發(fā)熱議

千里馳援中東,面臨青黃不接,,全球大調動暴露美軍“航母荒” 最老航母的最后部署

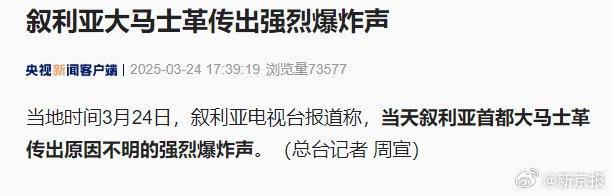

敘利亞大馬士革傳出強烈爆炸聲 原因不明震動城市

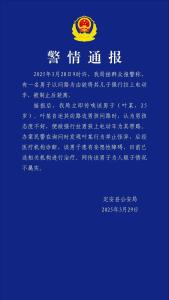

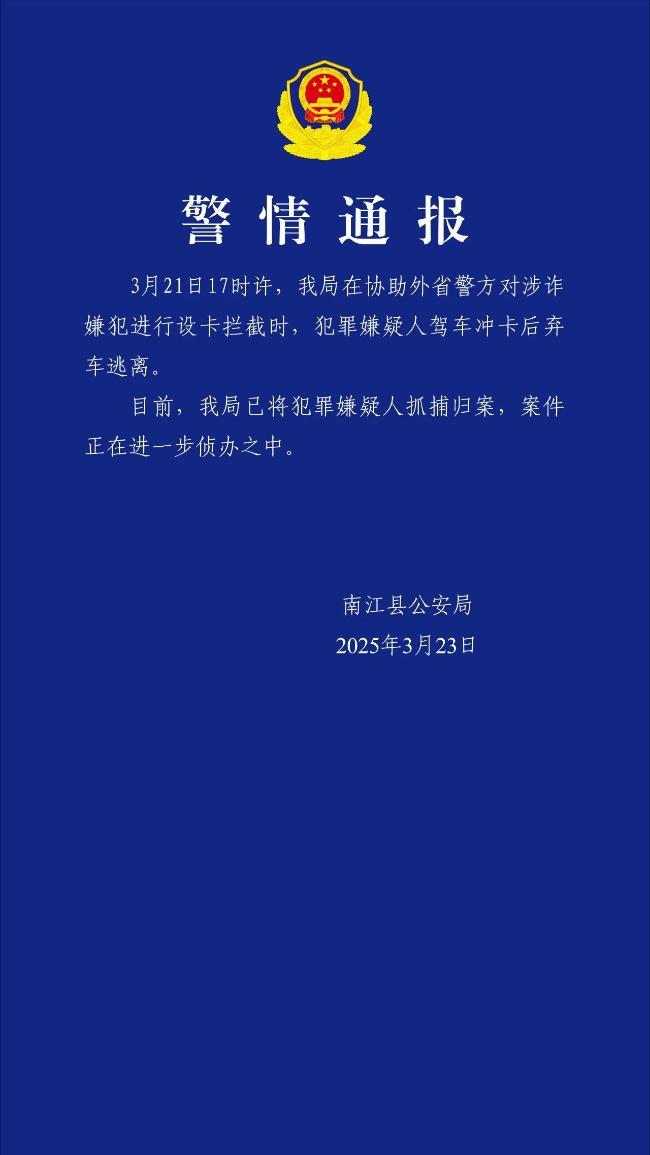

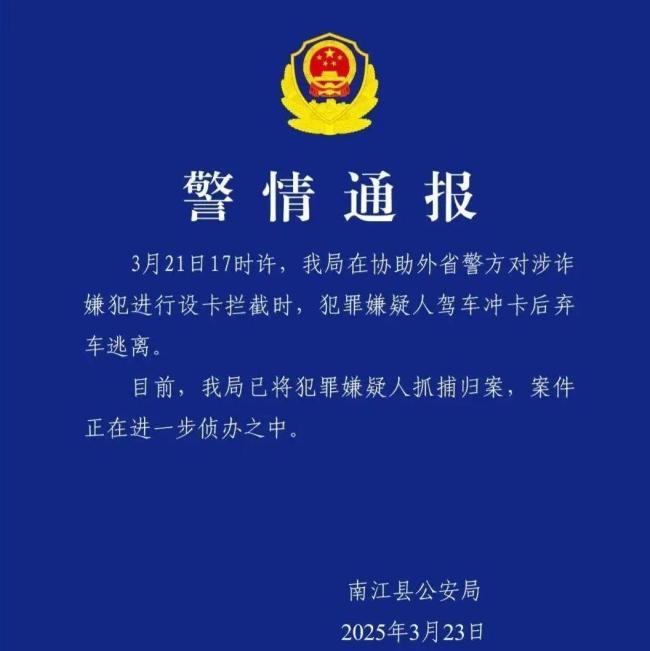

四川南江警方發(fā)布警情通報 逃犯沖卡后被抓獲

警方通報嫌犯沖卡后棄車逃離 已被抓捕歸案

特朗普不滿其肖像畫難看 要求撤走畫像

銀行員工朝客戶粗暴摔錢叫囂趕快投訴 服務態(tài)度引爭議

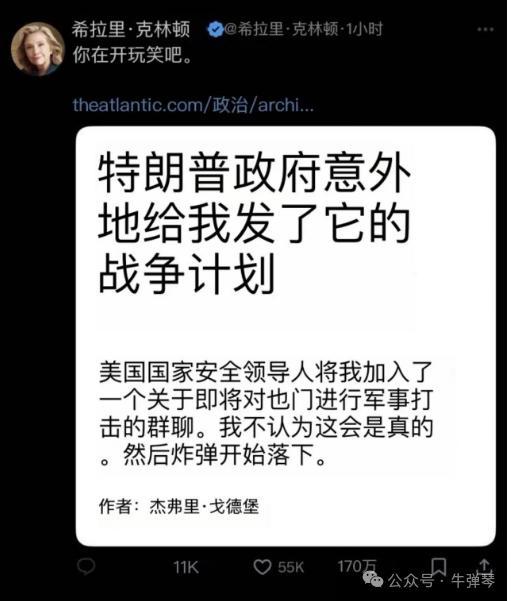

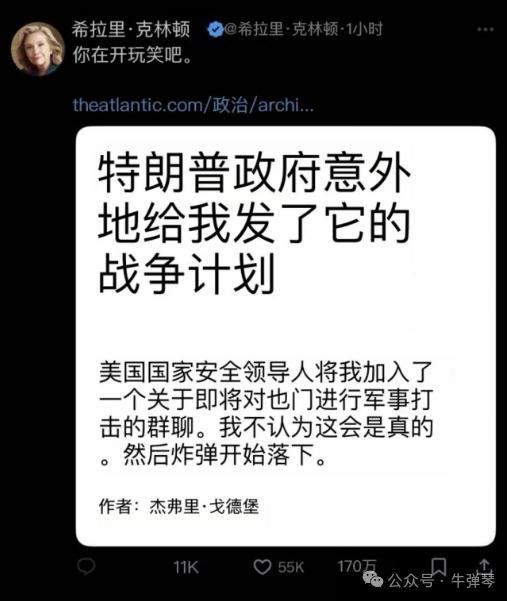

美國官員群聊襲擊也門拉錯了人 敏感信息外泄引發(fā)批評

勸阻吸煙被懟女生丈夫發(fā)聲 店主承諾改善控煙措施

美俄利雅得會談結束 超12小時談判成果待公布

大V:澤連斯基或被迫接受國土淪喪 美俄談判決定烏克蘭命運

英格蘭3-0戰(zhàn)勝拉脫維亞 世預賽2連勝領跑

春天穿衣服要下厚上薄 順應自然智慧

街頭事故致?lián)矶?外賣小哥秒變疏導員

俄稱馬克龍的言論極其危險 核保護傘爭議升溫

爸爸推著嬰兒車參加漢馬 程序員爸爸的特別參賽方式

現(xiàn)在北京大部分地區(qū)陣風8級左右,,預計傍晚風力減弱 早高峰注意防風安全

英媒提醒稱馬斯克商業(yè)帝國危矣 競爭對手正緊追不舍

拉夫羅夫最新涉華表態(tài) 中俄關系達前所未有的互信水平

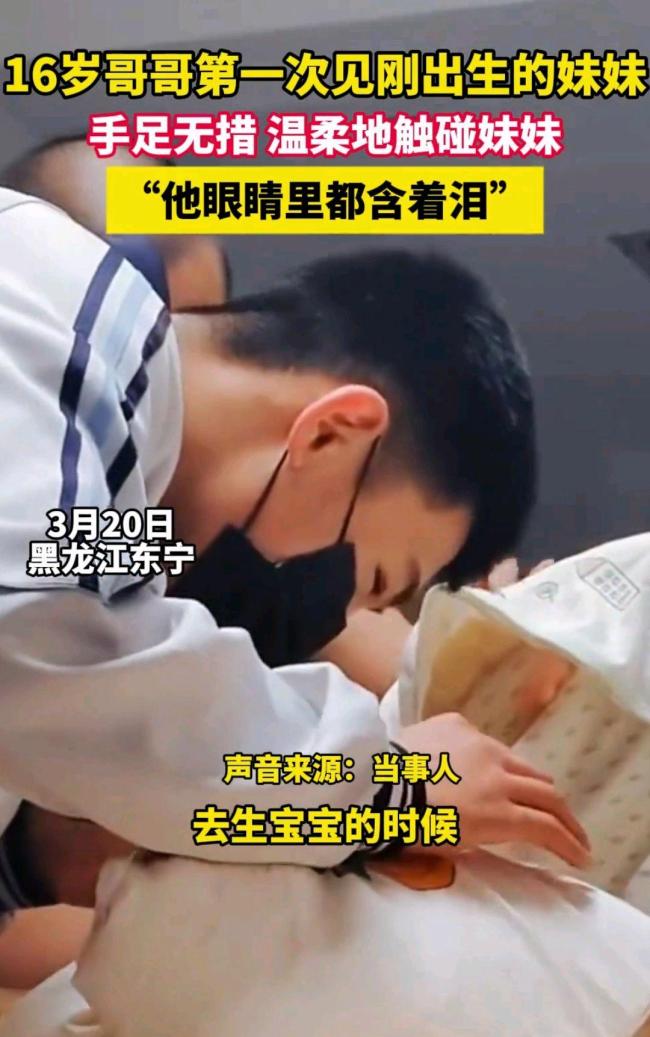

16歲哥哥見剛出生的妹妹激動到落淚 手足情深感動全家

澤連斯基辦公室掛“克宮陷入火海”畫作 俄外交部回應 引發(fā)激烈反應

特朗普宣布美新一代戰(zhàn)機命名為F-47 接棒F-22成主力

外交部回應杜特爾特赴港傳聞 私人度假行程

美國絕密戰(zhàn)爭計劃居然這樣泄露了 超級烏龍引發(fā)關注

上官正義爆料廣州一機構涉嫌代孕 未成年女孩卷入引發(fā)爭議

一名記者被誤拉進美國高官群聊 軍事計劃意外泄露

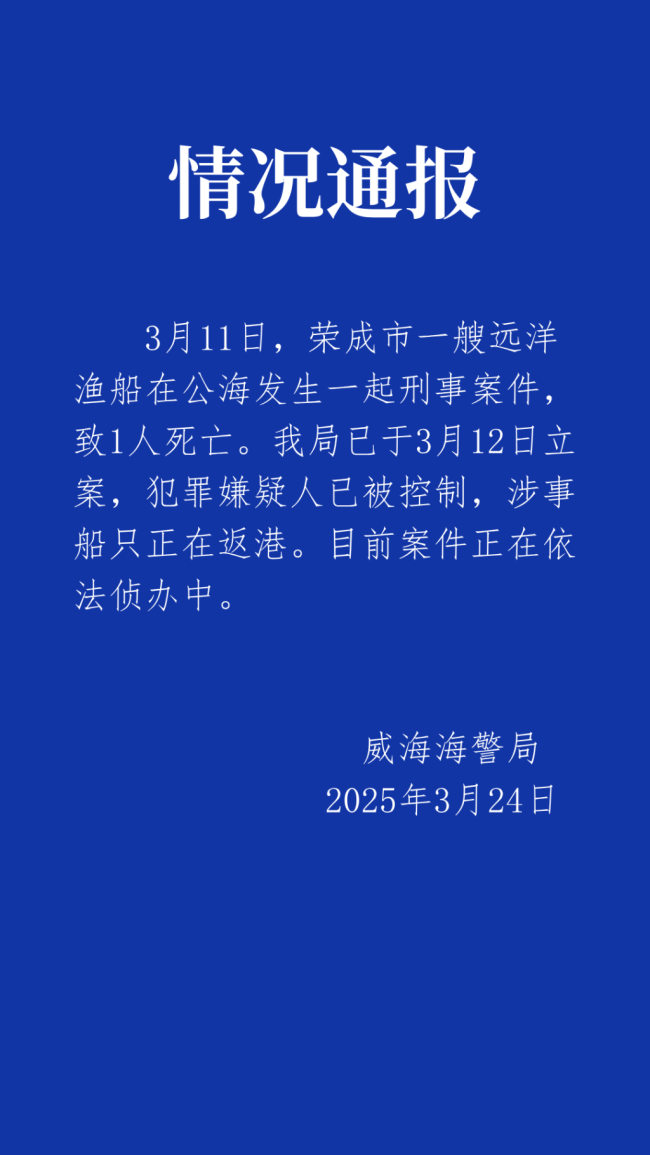

海警局通報一遠洋漁船公海發(fā)生刑事案 嫌疑人已被控制

美國絕密戰(zhàn)爭計劃 居然這樣泄露了 超級烏龍事件曝光

伊斯坦布爾市長被捕引發(fā)大規(guī)??棺h 警察現(xiàn)場抓捕抗議者 政治動蕩加劇

廣州衛(wèi)健委回應17歲女孩代孕 正核實情況

留給李在明的時間不多了 政治夢懸一線

頂流UP主大祥哥自曝投資被騙1249萬!零風險投資陷阱

相關新聞

黃金大漲銀行出手了 多家銀行上調積存金門檻

多家國有銀行近日相繼提高了積存金的起購價格,,此番調整發(fā)生在十天之內,,涉及至少四家銀行。調整背后,,直接關聯(lián)到國際市場黃金價格的持續(xù)攀升并頻創(chuàng)新高

2024-09-29 15:18:00黃金大漲銀行出手了上調,!多家銀行出手 提升支付限額

近期,為提升客戶支付體驗,,交通銀行,、招商銀行等多家銀行提高了在支付寶或微信支付平臺上的借記卡快捷支付限額,。日前,交通銀行官網(wǎng)發(fā)布關于調整借記卡支付寶快捷支付限額的通告

2024-11-12 06:05:02上調,!多家銀行出手多家銀行出手!存款利率下調 儲戶利息收益縮水

近期,,新疆銀行,、南寧武鳴漓江村鎮(zhèn)銀行、隆德六盤山村鎮(zhèn)銀行及云南石屏北銀村鎮(zhèn)銀行等多家小型金融機構發(fā)布了下調人民幣存款利率的通知

2024-09-22 10:48:03多家銀行出手,!存款利率下調清退銀行股權節(jié)奏加快,!這些央企出手了 年末加速轉讓

2024-12-30 10:50:17清退銀行股權節(jié)奏加快有人刷30萬元信用卡炒金 銀行出手了 金價波動引風險提示

2025-03-23 19:07:26有人刷30萬元信用卡炒金銀行出手了浙江ATM機前的暖心接力,!冬夜老人躲角落里銀行小姐姐出手了

2025-01-03 09:57:54冬夜老人躲角落里銀行小姐姐出手了