工資到賬秒轉(zhuǎn)余額寶,?當(dāng)心損失萬(wàn)元收益(2)

影響二:收益有限

當(dāng)然,,余額寶確實(shí)能夠帶來(lái)相對(duì)不錯(cuò)的收益。但不得不承認(rèn)的是,,隨著大環(huán)境的影響,,如今的余額寶收益并不可觀,,甚至可以用收益較低來(lái)形容,。

而目前理財(cái)市場(chǎng)中,,收益超過(guò)余額寶的產(chǎn)品非常多。例如國(guó)債逆回購(gòu),,對(duì)資金靈活性同樣十分友好,,且收益也十分可觀,。還可以借助在相關(guān)政策推動(dòng)下,,創(chuàng)新搭建的外貿(mào)經(jīng)濟(jì)代銷(xiāo),實(shí)現(xiàn)30天1%的分成,,少量配置即可帶動(dòng)收益,。

另外,也可以直接借助銀行的活期零錢(qián)理財(cái)?shù)姆绞?,不僅能夠提升收益,,同時(shí)也不會(huì)影響資金流水。

影響三:難儲(chǔ)蓄

最后,,余額寶的靈活性非常強(qiáng),即是有點(diǎn)也是缺點(diǎn),對(duì)于沒(méi)有太強(qiáng)儲(chǔ)蓄意識(shí)的人來(lái)說(shuō),,習(xí)慣性的消費(fèi)支出很難積累下存款,。

另外,隨著各種消費(fèi)軟件的出現(xiàn),,無(wú)意識(shí)消費(fèi)的行為也就越多,。那么,將錢(qián)存放在余額寶中,,看似能夠錢(qián)生錢(qián),,實(shí)際上對(duì)于沒(méi)有財(cái)富管理的人而言,資金消耗的速度也會(huì)越來(lái)越快,,最后能夠積蓄下來(lái)的錢(qián)并不多,。

(責(zé)任編輯:?jiǎn)虌?TT0002)

關(guān)閉

海關(guān)消殺截獲2000余只德國(guó)小蠊 嚴(yán)防有害病菌傳播

海關(guān)消殺截獲2000余只德國(guó)小蠊2025-04-14 11:33:59

澳門(mén)世界杯首場(chǎng)平局:?jiǎn)螘阅?比2伯格斯特隆

單曉娜2比2伯格斯特隆2025-04-14 11:33:37

被沙灘上這張心形婚紗照感動(dòng)!百名游客幫輪椅女孩圓夢(mèng)站立婚紗照

被沙灘上這張心形婚紗照感動(dòng)2025-04-14 11:32:58

高關(guān)稅背景下中企如何“活下去” 三大策略穩(wěn)住腳跟

高關(guān)稅背景下中企如何活下去2025-04-14 11:34:34

與特朗普共面記者 她把臉擋了起來(lái) 尷尬現(xiàn)身橢圓辦

與特朗普共面記者她把臉擋了起來(lái)2025-04-14 11:31:52

如何跟大國(guó)相處 美國(guó)還得補(bǔ)課

如何跟大國(guó)相處 美國(guó)還得補(bǔ)課2025-04-14 11:27:13

緬甸災(zāi)區(qū)進(jìn)入防疫消殺 中方接力馳援 救援“接力棒”持續(xù)傳遞

緬甸災(zāi)區(qū)進(jìn)入防疫消殺中方接力馳援2025-04-14 11:33:08

清華博士在中山造“腦機(jī)” 夢(mèng)想走進(jìn)現(xiàn)實(shí)

清華博士在中山造腦機(jī)2025-04-14 10:56:49

臺(tái)灣加權(quán)指數(shù)漲幅擴(kuò)大至2% 盤(pán)初表現(xiàn)強(qiáng)勁

臺(tái)灣加權(quán)指數(shù)漲幅擴(kuò)大至2%2025-04-14 11:16:43

如何看待烏軍F-16戰(zhàn)機(jī)被俄?yè)袈?神話破滅引發(fā)熱議

如何看待烏軍F-16戰(zhàn)機(jī)被俄?yè)袈?/span>2025-04-14 10:59:14

租賃手機(jī)安裝監(jiān)管鎖威脅消費(fèi)者 租機(jī)暗藏高利貸陷阱

租賃手機(jī)安裝監(jiān)管鎖威脅消費(fèi)者2025-04-14 11:30:01

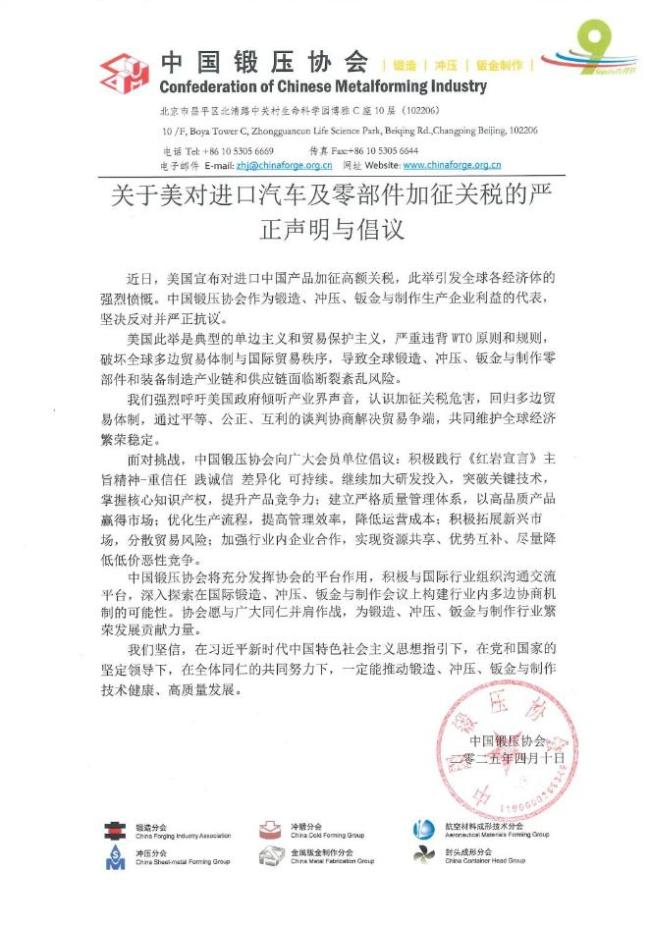

中國(guó)鍛壓協(xié)會(huì)發(fā)布關(guān)于加征關(guān)稅聲明 堅(jiān)決反對(duì)貿(mào)易保護(hù)主義

中國(guó)鍛壓協(xié)會(huì)發(fā)布關(guān)于加征關(guān)稅聲明2025-04-14 11:20:44

美國(guó)對(duì)中國(guó)威脅最大的核潛艇力量信譽(yù)一落千丈,,到底發(fā)生了什么,?

美國(guó)對(duì)中國(guó)威脅最大的核潛艇力量信譽(yù)一落千丈,到底發(fā)生了什么,?2025-04-14 11:03:11

被沙灘上這張心形婚紗照感動(dòng),!百名游客幫輪椅女孩圓夢(mèng)站立婚紗照

被沙灘上這張心形婚紗照感動(dòng)2025-04-14 11:32:58

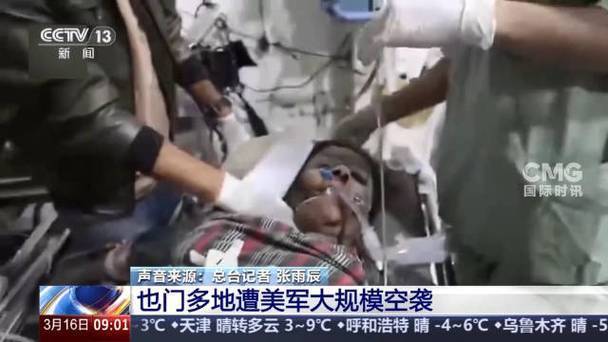

美軍再次空襲也門(mén)致多人死傷 建筑物遭襲被大火吞噬 硝煙中的平民悲劇

美軍再次空襲也門(mén)致多人死傷建筑物遭襲被大火吞噬2025-04-14 11:30:24

專家稱關(guān)稅戰(zhàn)讓美國(guó)的盟友都不再相信它

專家稱關(guān)稅戰(zhàn)讓美國(guó)的盟友都不再相信它2025-04-14 11:29:22

神十九乘組即時(shí)反饋太空之家舒適度 問(wèn)卷視頻記錄體驗(yàn)

神十九乘組即時(shí)反饋太空之家舒適度2025-04-14 11:21:21

一家3口被撞身亡案將開(kāi)庭 家屬發(fā)聲 拒絕私了要求死刑

一家3口被撞身亡案將開(kāi)庭家屬發(fā)聲2025-04-14 11:28:12

烏克蘭基輔市遭俄軍無(wú)人機(jī)襲擊:致3人受傷并引發(fā)火災(zāi)

烏克蘭基輔市遭俄軍無(wú)人機(jī)襲襲擊2025-04-14 11:14:10

楊紫《家業(yè)》逛街路透,和美女們說(shuō)說(shuō)笑笑…

楊紫家業(yè)逛街路透2025-04-14 11:21:18

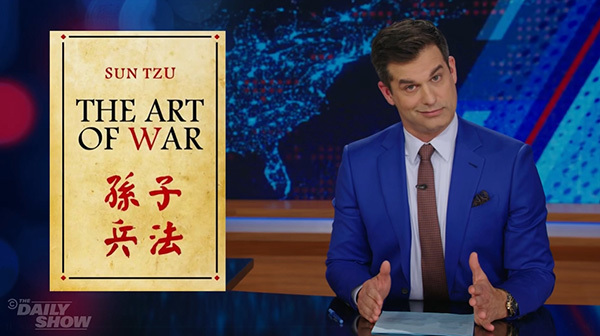

美脫口秀告誡特朗普不要惹惱中國(guó) 提及《孫子兵法》警告

美脫口秀告誡特朗普不要惹惱中國(guó)2025-04-14 11:21:03

租戶沒(méi)關(guān)窗隔斷墻被吹倒 河南極端大風(fēng)刮走整片落地窗

租戶沒(méi)關(guān)窗隔斷墻被吹倒2025-04-14 11:19:23

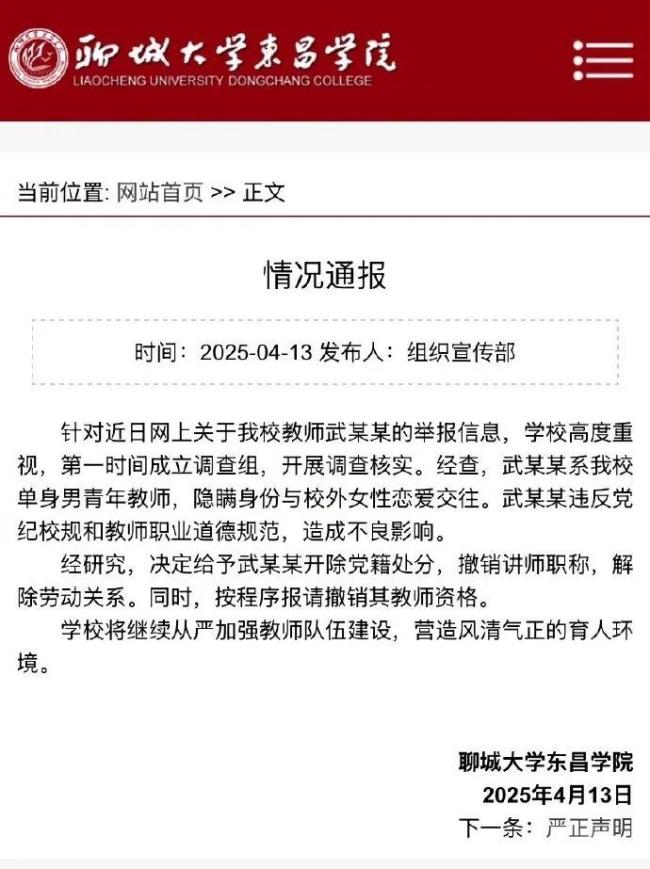

聊城教師被指誘騙多名女生戀愛(ài) 發(fā)生性關(guān)系 涉事教師遭嚴(yán)肅處理

聊城教師被指誘騙多名女生戀愛(ài)發(fā)生性關(guān)系2025-04-14 11:16:16

黃智賢:臺(tái)灣唯一出路是統(tǒng)一

黃智賢:臺(tái)灣唯一出路是統(tǒng)一2025-04-14 11:06:33

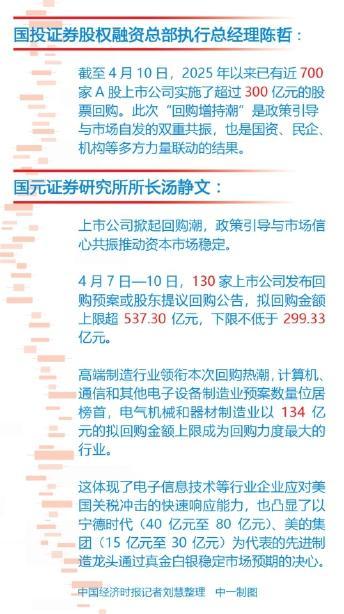

關(guān)稅博弈下A股涌現(xiàn)增持回購(gòu)潮 積極信號(hào)頻現(xiàn)

關(guān)稅博弈下A股涌現(xiàn)增持回購(gòu)潮2025-04-14 11:35:07

小伙重傷昏迷一個(gè)村救一個(gè)人 村醫(yī)及時(shí)施救化險(xiǎn)為夷

小伙重傷昏迷一個(gè)村救一個(gè)人2025-04-14 11:27:54

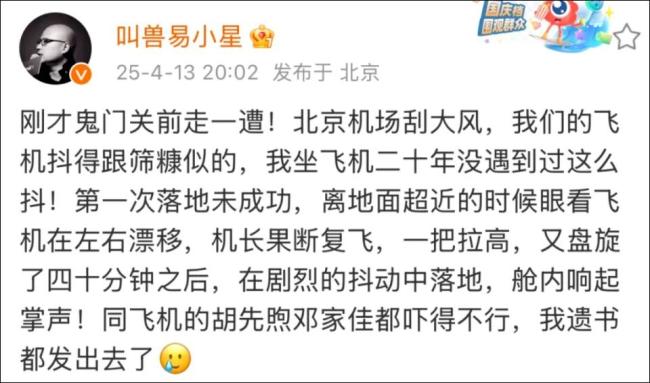

易小星 我遺書(shū)都發(fā)出去了 驚魂飛行經(jīng)歷

易小星我遺書(shū)都發(fā)出去了2025-04-14 11:29:21

小鵬銷(xiāo)售承諾贈(zèng)品門(mén)店要去網(wǎng)購(gòu),?車(chē)主:被當(dāng)傻子耍

小鵬銷(xiāo)售承諾贈(zèng)品門(mén)店要去網(wǎng)購(gòu)2025-04-14 11:27:34

2026冬奧會(huì)火炬設(shè)計(jì)即將揭曉 經(jīng)典瞬間預(yù)熱體育盛事

2026冬奧會(huì)火炬設(shè)計(jì)即將揭曉2025-04-14 11:24:39

澳門(mén)世界杯首場(chǎng)平局:?jiǎn)螘阅?比2伯格斯特隆

單曉娜2比2伯格斯特隆2025-04-14 11:33:37

美軍將重返巴拿馬前美軍基地,?巴反對(duì)派指責(zé)美方發(fā)動(dòng)“偽裝入侵” 引發(fā)民眾反感與抗議

美軍將重返巴拿馬前美軍基地,巴反對(duì)派指責(zé)美方發(fā)動(dòng)偽裝入侵2025-04-14 11:15:30

烏稱俄襲擊蘇梅市 已致34人死亡 救援行動(dòng)持續(xù)進(jìn)行

烏稱俄襲擊蘇梅市已致34人死亡2025-04-14 11:13:06

40多年保護(hù)讓朱鹮從7只到過(guò)萬(wàn)只 生態(tài)守護(hù)見(jiàn)證奇跡

40多年保護(hù)讓朱鹮從7只到過(guò)萬(wàn)只2025-04-14 11:24:23

海關(guān)消殺截獲2000余只德國(guó)小蠊 嚴(yán)防有害病菌傳播

海關(guān)消殺截獲2000余只德國(guó)小蠊2025-04-14 11:33:59

美防長(zhǎng)威脅:如果談判失敗,美軍已準(zhǔn)備好確保伊朗永遠(yuǎn)不會(huì)擁有核武器 展示軍事打擊能力

美防長(zhǎng)威脅,如果談判失敗,美軍已準(zhǔn)備好確保伊朗永遠(yuǎn)不會(huì)擁有核武器2025-04-14 11:17:03

相關(guān)新聞

工資到賬立即轉(zhuǎn)余額寶有風(fēng)險(xiǎn)嗎,?

2025-03-26 12:14:28工資到賬立即轉(zhuǎn)余額寶有風(fēng)險(xiǎn)嗎,?1萬(wàn)元一天收益3毛,余額寶等貨基收益率跌至歷史新低 貨幣基金吸引力下降

2024-12-11 23:14:20余額寶等貨基收益率跌至歷史新低余額寶年化收益率,又創(chuàng)新低,!半數(shù)貨基收益跌破1.5%

2024-12-31 12:22:44余額寶年化收益率男子十幾萬(wàn)元轉(zhuǎn)錯(cuò)賬對(duì)方稱沒(méi)錢(qián)還 退錢(qián)難如登天

2025-02-05 09:47:27男子十幾萬(wàn)元轉(zhuǎn)錯(cuò)賬對(duì)方稱沒(méi)錢(qián)還天弘余額寶7日年化收益率屢創(chuàng)新低 半數(shù)貨基收益跌破1.5%

2024-12-31 12:06:42天弘余額寶7日年化收益率屢創(chuàng)新低2萬(wàn)元“驢友”救援費(fèi),,已到賬!

2024-11-15 07:52:322萬(wàn)元“驢友”救援費(fèi)