兩市成交額縮至1.15萬(wàn)億 市場(chǎng)小幅下跌板塊分化明顯

3月26日,,A股三大指數(shù)小幅下跌,。滬指跌0.04%,,深成指跌0.05%,創(chuàng)業(yè)板指跌0.26%,。滬深兩市成交額為1.15萬(wàn)億元,,較上個(gè)交易日減少1039億元,。

板塊方面,養(yǎng)殖業(yè),、電機(jī)和工業(yè)母機(jī)板塊漲幅居前,,中船系,、油氣和銀行板塊表現(xiàn)不佳,。工業(yè)母機(jī)板塊多只股票漲停,,包括力星股份、華辰裝備、華東數(shù)控和寧波精達(dá),。養(yǎng)殖業(yè)板塊同樣表現(xiàn)強(qiáng)勁,,回盛生物,、曉鳴股份、湘佳股份和福成股份均漲停,。銀行板塊則普遍走低,,招商銀行跌幅超過5%,齊魯銀行,、興業(yè)銀行,、江蘇銀行和浦發(fā)銀行等也出現(xiàn)下跌。

主力資金尾盤持續(xù)凈流入電力設(shè)備,、機(jī)械設(shè)備和汽車等板塊,,而銀行、公用事業(yè)和建筑裝飾等板塊則呈現(xiàn)凈流出,。具體到個(gè)股,,臥龍電驅(qū),、華峰超纖和中信重工分別獲得凈流入23.11億元、11.88億元和9.07億元,。另一方面,,招商銀行、紫金礦業(yè)和大豐實(shí)業(yè)分別被拋售7.07億元,、6.22億元和4.22億元,。

中泰證券認(rèn)為,市場(chǎng)目前的核心矛盾在于這一輪高低切換是否已被充分預(yù)期以及資金的持續(xù)性,。短期內(nèi)市場(chǎng)可能在高位寬幅震蕩,,行業(yè)輪動(dòng)速度加快后進(jìn)入調(diào)整。建議維持“高低切換”的思路,,適當(dāng)回避高杠桿和高估值推動(dòng)的中小市值科技股,,關(guān)注歐洲制造業(yè)擴(kuò)張所帶來(lái)的有色、軍工,、核電等安全類資產(chǎn),,以及紅利股和債券等防御類資產(chǎn)。

中信建投指出,,AI產(chǎn)業(yè)鏈正面臨從性能拐點(diǎn)到份額拐點(diǎn),、從技術(shù)價(jià)值到商業(yè)化價(jià)值的雙重變化轉(zhuǎn)折點(diǎn)。當(dāng)前AI產(chǎn)業(yè)鏈硬件和軟件同頻共振,,均呈現(xiàn)加速趨勢(shì),。建議關(guān)注底層算力產(chǎn)業(yè)鏈發(fā)展,以及有具體應(yīng)用場(chǎng)景的B端和C端軟件企業(yè),。同時(shí),,看好AI產(chǎn)業(yè)鏈配套基礎(chǔ)設(shè)施建設(shè),尤其是數(shù)據(jù)處理和大模型安全廠商,。

華泰證券表示,,隨著泛科技資產(chǎn)進(jìn)入催化空窗期,投資者開始尋找有承接潛力的板塊,,部分泛消費(fèi)行業(yè)可能是潛在的調(diào)倉(cāng)去向之一,。促消費(fèi)是政策重心,具體措施陸續(xù)出臺(tái),。短期來(lái)看,,高頻數(shù)據(jù)和企業(yè)盈利預(yù)期顯示泛消費(fèi)基本面正在改善。中期來(lái)看,,就業(yè)企穩(wěn),、社會(huì)保障支出擴(kuò)大、房?jī)r(jià)筑底等積極信號(hào)逐漸顯現(xiàn),,收入和消費(fèi)傾向具備改善基礎(chǔ),。部分泛消費(fèi)行業(yè)的估值性價(jià)比較高,,外資也有潛在增配空間。具體行業(yè)上,,建議關(guān)注A股白電,、航空,、消電龍頭,,港股可選零售、美護(hù),、汽車,。

與特朗普共面記者 她把臉擋了起來(lái) 尷尬現(xiàn)身橢圓辦

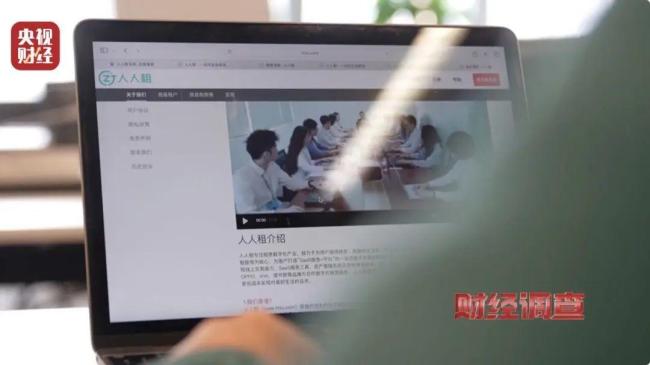

租賃手機(jī)安裝監(jiān)管鎖威脅消費(fèi)者 租機(jī)暗藏高利貸陷阱

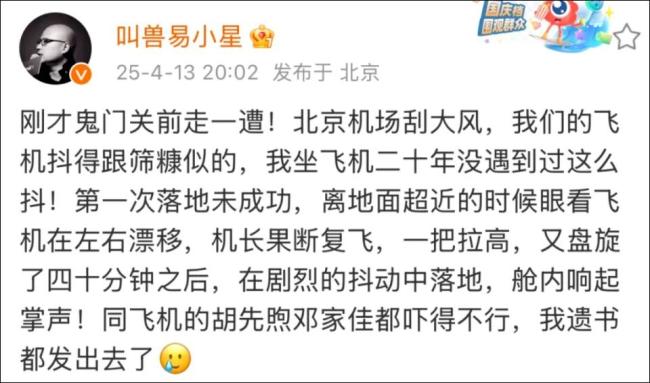

易小星 我遺書都發(fā)出去了 驚魂飛行經(jīng)歷

美軍將重返巴拿馬前美軍基地?巴反對(duì)派指責(zé)美方發(fā)動(dòng)“偽裝入侵” 引發(fā)民眾反感與抗議

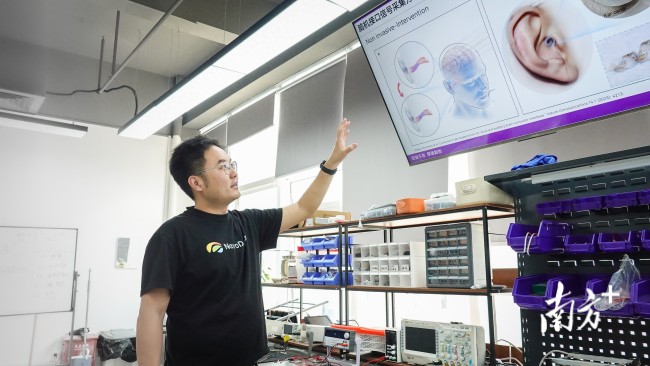

清華博士在中山造“腦機(jī)” 夢(mèng)想走進(jìn)現(xiàn)實(shí)

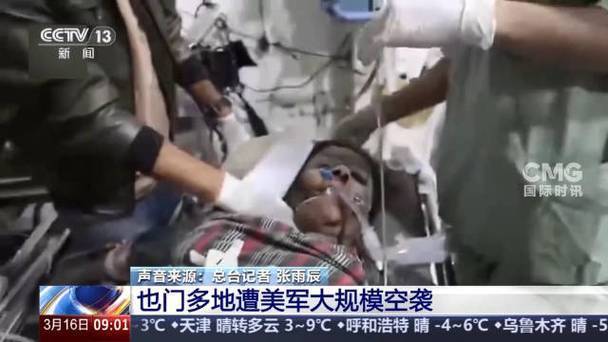

美軍再次空襲也門致多人死傷 建筑物遭襲被大火吞噬 硝煙中的平民悲劇

哈登:季后賽就是要毫無(wú)保留 拼盡一切手段

2026冬奧會(huì)火炬設(shè)計(jì)即將揭曉 經(jīng)典瞬間預(yù)熱體育盛事

小伙重傷昏迷一個(gè)村救一個(gè)人 村醫(yī)及時(shí)施救化險(xiǎn)為夷

神十九乘組即時(shí)反饋太空之家舒適度 問卷視頻記錄體驗(yàn)

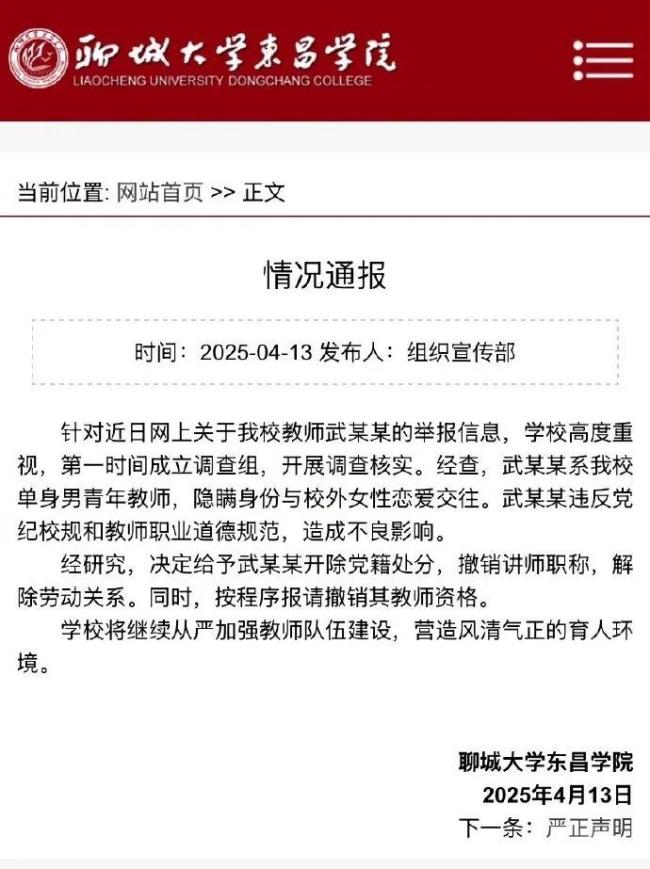

聊城教師被指誘騙多名女生戀愛 發(fā)生性關(guān)系 涉事教師遭嚴(yán)肅處理

易小星 我遺書都發(fā)出去了 驚魂飛行經(jīng)歷

小鵬銷售承諾贈(zèng)品門店要去網(wǎng)購(gòu),?車主:被當(dāng)傻子耍

美防長(zhǎng)威脅:如果談判失敗,,美軍已準(zhǔn)備好確保伊朗永遠(yuǎn)不會(huì)擁有核武器 展示軍事打擊能力

美國(guó)對(duì)中國(guó)威脅最大的核潛艇力量信譽(yù)一落千丈,到底發(fā)生了什么,?

如何看待烏軍F-16戰(zhàn)機(jī)被俄?yè)袈?神話破滅引發(fā)熱議

與特朗普共面記者 她把臉擋了起來(lái) 尷尬現(xiàn)身橢圓辦

租戶沒關(guān)窗隔斷墻被吹倒 河南極端大風(fēng)刮走整片落地窗

如何跟大國(guó)相處 美國(guó)還得補(bǔ)課

專家稱關(guān)稅戰(zhàn)讓美國(guó)的盟友都不再相信它

黃智賢:臺(tái)灣唯一出路是統(tǒng)一

玉樹地震15周年祭 銘記那場(chǎng)傷痛

烏稱俄襲擊蘇梅市 已致34人死亡 救援行動(dòng)持續(xù)進(jìn)行

18歲腦癱少年堅(jiān)持跑完10公里馬拉松,,跑到終點(diǎn)的那一刻他就贏了,!

告別雪球,“中國(guó)巴菲特”暫停投資布道的秘密 長(zhǎng)鏡頭

租賃手機(jī)安裝監(jiān)管鎖威脅消費(fèi)者 租機(jī)暗藏高利貸陷阱

一家3口被撞身亡案將開庭 家屬發(fā)聲 拒絕私了要求死刑

臺(tái)灣加權(quán)指數(shù)漲幅擴(kuò)大至2% 盤初表現(xiàn)強(qiáng)勁

烏方證實(shí)一飛行員已死亡 F-16戰(zhàn)機(jī)被擊落

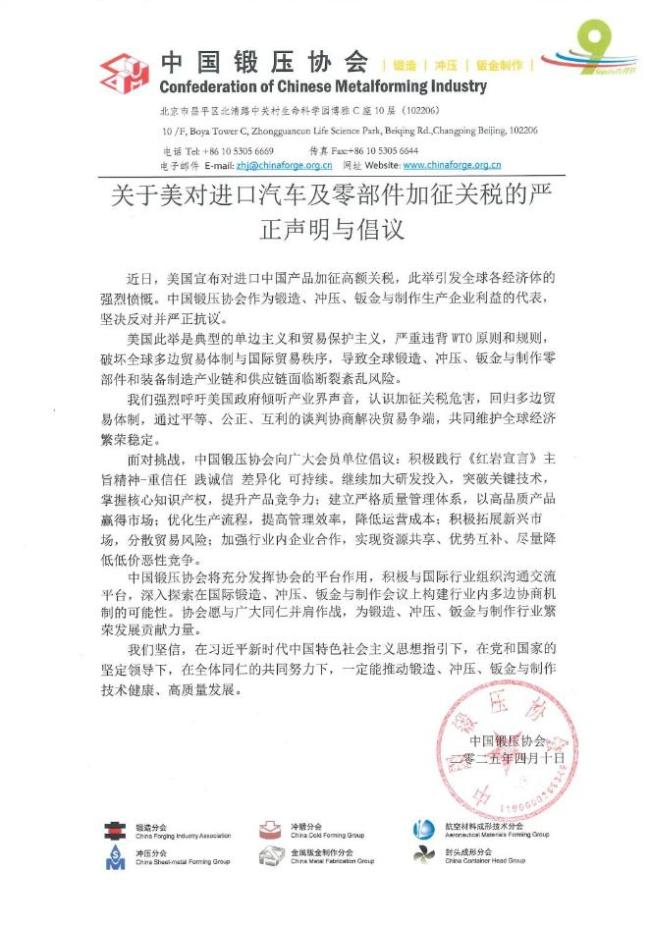

中國(guó)鍛壓協(xié)會(huì)發(fā)布關(guān)于加征關(guān)稅聲明 堅(jiān)決反對(duì)貿(mào)易保護(hù)主義

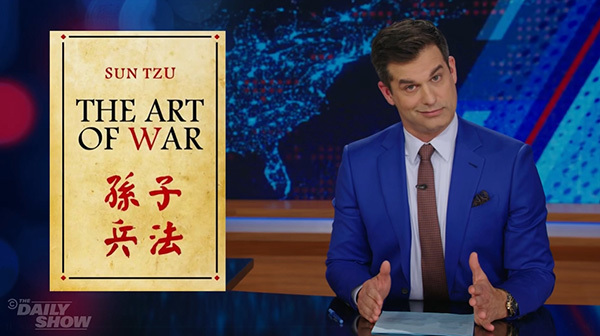

美脫口秀告誡特朗普不要惹惱中國(guó) 提及《孫子兵法》警告

毛寧轉(zhuǎn)發(fā)王毅霸氣言論 彰顯中國(guó)決心

烏克蘭基輔市遭俄軍無(wú)人機(jī)襲擊:致3人受傷并引發(fā)火災(zāi)

楊紫《家業(yè)》逛街路透,,和美女們說說笑笑…

40多年保護(hù)讓朱鹮從7只到過萬(wàn)只 生態(tài)守護(hù)見證奇跡

相關(guān)新聞

創(chuàng)指跌1.37% 兩市成交額縮至1.5萬(wàn)億 成交額明顯縮減

截至目前,滬深京三市成交額突破1.5萬(wàn)億元,,較昨日此時(shí)縮量超2700億元,。其中滬市成交額5307億元,深市成交額9303億元,,北證50成交額394億元

2024-10-24 16:57:04創(chuàng)指跌1.37%滬深兩市成交額突破1萬(wàn)億 較上日縮量超1900億

滬深兩市成交額在開盤45分鐘后突破1萬(wàn)億,,但與上一日同期相比縮量超過1900億。這標(biāo)志著A股市場(chǎng)連續(xù)29個(gè)交易日成交額超過1萬(wàn)億元

2024-11-11 13:05:58滬深兩市成交額突破1萬(wàn)億滬深兩市今日成交額合計(jì)17210億元 較上日縮量781億

2月19日,,滬深兩市全天成交額合計(jì)17210億元,,較上一交易日縮量781億元。滬市成交額為6751億元,,深市成交額為10459億元,。拓維信息成交額最高,達(dá)到171億元

2025-02-19 18:11:56滬深兩市今日成交額合計(jì)17210億元滬深兩市今日成交額合計(jì)10586億元 較上日縮量明顯

2025-01-06 17:37:37滬深兩市今日成交額合計(jì)10586億元港股科技指數(shù)成份股多數(shù)反彈,,滬深兩市成交額破1萬(wàn)億 較昨日縮量超800億

2024-11-07 11:04:17港股科技指數(shù)成份股多數(shù)反彈滬深兩市今日成交額合計(jì)9744.93億元 較上日縮量明顯

2025-04-02 17:11:07滬深兩市今日成交額合計(jì)9744