黃金這波瘋漲藏著哪些非常規(guī)信號 貨幣貶值與去美元化推動(dòng)

近日,現(xiàn)貨黃金一路狂飆,,漲幅達(dá)1%,,成功突破3080美元/盎司,最高觸及3086.04美元/盎司,,刷新了歷史紀(jì)錄,。很多人對黃金價(jià)格的上漲感到困惑,想知道背后的原因和未來走勢,。

理解黃金價(jià)格上漲需要從貨幣變遷說起,。貨幣本質(zhì)上是一種價(jià)值載體,但隨著時(shí)間推移,許多貨幣的價(jià)值發(fā)生了巨大變化,,而黃金價(jià)格則反映了紙幣貶值的過程,。1955年,全球?qū)嵭胁祭最D森林體系下的金本位制度,,35美元可以兌換1盎司黃金,。按照當(dāng)時(shí)人民幣與美元2.46的匯率計(jì)算,購買1盎司黃金只需86.1元,。到了2025年,,1盎司黃金的價(jià)格飆升至21,872.04元,比1955年漲了254.03倍,。

早年間英鎊也與黃金緊密掛鉤,。1699年,牛頓提議將黃金定價(jià)為每盎司3英鎊17先令10.5便士,。此后,,英鎊憑借與黃金的聯(lián)系長期保持穩(wěn)定,在19世紀(jì)的世界貿(mào)易結(jié)算中占比高達(dá)90%,。然而,,第一次世界大戰(zhàn)后,金本位制度開始動(dòng)搖,,到20世紀(jì)30年代徹底崩潰,。1973年,布雷頓森林體系瓦解,,美元與黃金脫鉤,,世界進(jìn)入了“信用貨幣”時(shí)代。自1973年以來,,美元對黃金貶值了52倍,,而在美元與金本位掛鉤的170年里,即使經(jīng)歷了兩次世界大戰(zhàn),,美元對黃金僅貶值了一倍,。

2008年全球金融危機(jī)爆發(fā),成為貨幣發(fā)展史上的一個(gè)重要轉(zhuǎn)折點(diǎn),。美聯(lián)儲(chǔ)為了拯救金融市場,將美元基準(zhǔn)利率降至0-0.25%,,并啟動(dòng)量化寬松政策,,大量印鈔購買國債和房地產(chǎn)抵押債券。2020年疫情來襲,,美聯(lián)儲(chǔ)推出“無限QE”政策,,短短兩個(gè)月內(nèi)資產(chǎn)負(fù)債表從4.1萬億美元飆升至7.2萬億美元。2008年12月,黃金平均價(jià)格為816美元/盎司,,1000美元能買到1.23盎司黃金,;而2025年3月26日,黃金平均價(jià)格漲至3027美元/盎司,,1000美元只能買到0.33盎司黃金,,美元價(jià)值縮水了73%。大規(guī)模貨幣貶值使黃金保值增值的優(yōu)勢凸顯,,越來越多的人關(guān)注黃金市場,。

除了貨幣貶值,全球去美元化浪潮也推動(dòng)了黃金市場需求增長,。許多國家央行積極將美元資產(chǎn)置換為黃金,。隨著金價(jià)上漲,倫敦現(xiàn)貨市場和紐交所期貨市場甚至出現(xiàn)現(xiàn)貨擠兌和逼倉現(xiàn)象,。華爾街機(jī)構(gòu)不得不上調(diào)金價(jià)預(yù)期,,表明其對黃金市場的掌控力減弱。盡管如此,,黃金無法完全抵御全球化沖擊,。一旦關(guān)稅戰(zhàn)全面打響,各國經(jīng)濟(jì)會(huì)受到不同程度的影響,,部分央行可能拋售黃金以應(yīng)對危機(jī),。不過,去美元化趨勢難以改變,,黃金價(jià)格可能會(huì)大幅波動(dòng),。市場情緒和地緣政治因素也會(huì)對金價(jià)短期波動(dòng)產(chǎn)生影響。

特朗普上臺(tái)后在國際上四處加征關(guān)稅,,增加了全球經(jīng)濟(jì)不確定性,。美國國內(nèi)經(jīng)濟(jì)數(shù)據(jù)也顯示總需求變?nèi)酢T谶@種環(huán)境下,,投資者紛紛轉(zhuǎn)向黃金市場,,推動(dòng)金價(jià)上漲。短期內(nèi),,黃金價(jià)格可能繼續(xù)上漲,,但也充滿不確定性。貨幣貶值和去美元化的趨勢為金價(jià)提供了支撐,,但關(guān)稅戰(zhàn),、經(jīng)濟(jì)衰退等風(fēng)險(xiǎn)隨時(shí)可能爆發(fā),引發(fā)金價(jià)劇烈震蕩,。長期來看,,黃金的投資價(jià)值依然突出,。自2020年以來,黃金市場呈現(xiàn)出“長期確定性”和“短期混沌性”并存的特點(diǎn),。持有黃金3年的盈利概率超過92%,,持有5年的盈利概率達(dá)到100%,平均收益率為77.45%,。2025年以來,,雖然金價(jià)短期波動(dòng)加劇,但6個(gè)月持有期的收益率也達(dá)到了14.79%,。因此,,在關(guān)注黃金投資機(jī)會(huì)的同時(shí),需警惕價(jià)格大幅波動(dòng)帶來的風(fēng)險(xiǎn),。在復(fù)雜多變的市場環(huán)境中,,合理配置資產(chǎn)才能在黃金投資中實(shí)現(xiàn)收益最大化并降低風(fēng)險(xiǎn)。

中國足球?qū)擂我荒唬?9歲蒯紀(jì)聞場內(nèi)接受采訪 被廣告牌狠砸后腦勺

小伙闖火海救人:后怕但不后悔 見義勇為顯擔(dān)當(dāng)

蒙古馬風(fēng)雪夜成功產(chǎn)下幼崽 小馬駒活力滿滿緊緊跟隨著母親

小朋友過馬路車輛按下暫停鍵 溫暖一幕觸動(dòng)人心

外交部英文告訴世界天塌不下來 中國擔(dān)當(dāng)全球化重任

美方悄然豁免手機(jī)電腦對等關(guān)稅 緩解消費(fèi)者漲價(jià)壓力

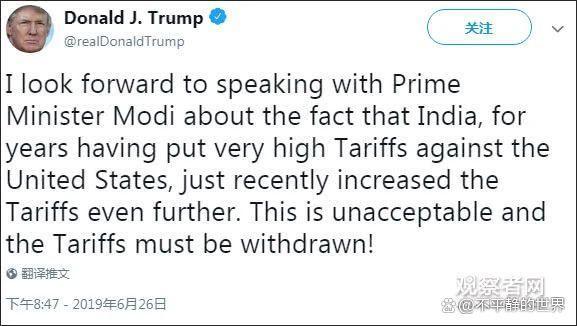

印度藥企負(fù)責(zé)人回應(yīng)美國關(guān)稅威脅 制藥業(yè)面臨嚴(yán)峻挑戰(zhàn)

學(xué)者:歐盟應(yīng)學(xué)會(huì)不依賴美國 掌握自身命運(yùn)

印度替代“中國制造”的故事,,又開始講了 溫和應(yīng)對迎來機(jī)遇

專家:俄軍有三大教訓(xùn)需總結(jié) 反無人機(jī)成重點(diǎn)

俄外長:俄美關(guān)系有改善潛力 對話基礎(chǔ)應(yīng)無前提條件

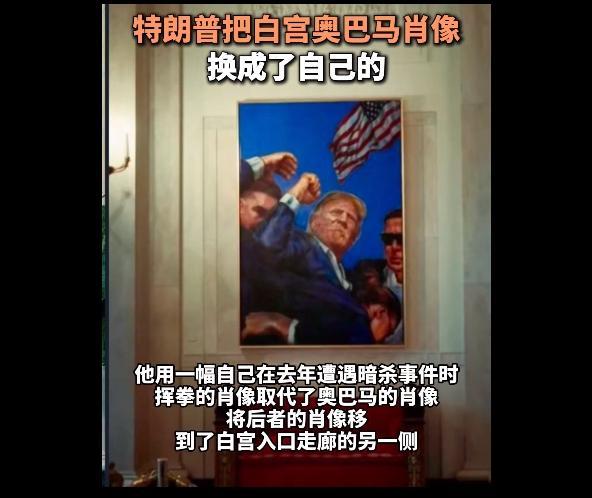

特朗普把暗殺事件肖像掛進(jìn)白宮 白宮新作引關(guān)注

“鹵鵝哥”回應(yīng)獲得10萬元獎(jiǎng)勵(lì) 房貸車貸有著落

中國接連反制美國底氣何來 硬剛背后的深意

漢堡仍領(lǐng)跑德乙 榜首優(yōu)勢持續(xù)

美國多達(dá)90%婚紗在中國制造 關(guān)稅沖擊婚慶行業(yè)

美國民眾反對加征關(guān)稅 民生成本驟升引發(fā)憂慮

美對中國產(chǎn)品大規(guī)?;砻怅P(guān)稅說明啥 貿(mào)易戰(zhàn)中場休息?

布朗尼生涯首次先發(fā),!10中2砍4分3板6助4斷 賽季合計(jì)62分22助攻 湖人收官戰(zhàn)不敵開拓者

德國候任總理說世界上不是只有美國 歐洲需主動(dòng)出擊

小伙闖火海救人:后怕但不后悔 見義勇為顯擔(dān)當(dāng)

中國足球?qū)擂我荒唬?9歲蒯紀(jì)聞場內(nèi)接受采訪 被廣告牌狠砸后腦勺

蒙古馬風(fēng)雪夜成功產(chǎn)下幼崽 小馬駒活力滿滿緊緊跟隨著母親

美國2名傘兵降落時(shí)硬著陸:腳上拴著星條旗狠撞地上

4月冷空氣為何極端性這么強(qiáng) 多天氣系統(tǒng)疊加影響

兩分鐘看國產(chǎn)汽車崛起歷程 新能源汽車國產(chǎn)銷量已10年全球第一

余承東公開出差裝備 分享個(gè)人眼鏡與發(fā)布會(huì)幕后

韓國“大量出口”兒童以供收養(yǎng) 政府默許的兒童販賣

28歲空少辭職賣燒烤 追夢新人生

關(guān)稅擾亂日元與美債市場,日本:無意將美債作為關(guān)稅談判的籌碼

石破茂與日企高管會(huì)面:關(guān)稅政策取消還“需要一點(diǎn)時(shí)間”

加拿大民眾拒買美貨表達(dá)不滿 抵制行動(dòng)升級

蓮花跑車宣布在英裁員 市場波動(dòng)影響重組

大V:特朗普對華留了兩道后門 關(guān)稅與對話雙管齊下

美一小型飛機(jī)墜毀至少一人死亡 載6人小飛機(jī)失事

相關(guān)新聞

黃金漲瘋了,,一年37次刷新歷史紀(jì)錄,,什么信號?

2024-10-25 21:45:41黃金漲瘋了“黃金瘋漲”持續(xù)上熱搜,!多方緊急提醒

2025-02-18 12:24:48黃金瘋漲持續(xù)上熱搜記者探訪金價(jià)瘋漲下的黃金消費(fèi)市場 消費(fèi)者心態(tài)分化

2025-02-13 07:34:02記者探訪金價(jià)瘋漲下的黃金消費(fèi)市場金價(jià)瘋漲金店員工叫苦 黃金一天一個(gè)價(jià)看傻了

2025-04-05 00:12:58金價(jià)瘋漲金店員工叫苦金價(jià)瘋漲 有人從倫敦往紐約運(yùn)黃金 華爾街搶金熱潮

2025-02-07 12:55:34金價(jià)瘋漲有人從倫敦往紐約運(yùn)黃金“黃金瘋漲”持續(xù)上熱搜,!多方緊急提醒 警惕信用卡套利風(fēng)險(xiǎn)

2025-02-18 11:00:02黃金瘋漲持續(xù)上熱搜