華爾街接連發(fā)報告:關(guān)稅支撐,,金價還會漲!(3)

匯豐報告指出,,2022年央行黃金需求達到1082噸,2023年達到1050噸,這些數(shù)字較過去十年455噸的平均水平有顯著提升,。

不止如此,,匯豐預(yù)計,央行2025年的黃金購買量可能達到925噸,,略低于2024年,,但從歷史角度看仍處于高位。限制央行進一步購買的主要因素是高價格,,而非避險需求的減弱,。

高盛同樣認(rèn)為,新興市場央行購買將繼續(xù)為金價提供結(jié)構(gòu)性支持,,尤其在地緣政治風(fēng)險和經(jīng)濟不確定性加劇的環(huán)境下,。

回調(diào)即機會?

高盛指出,,最近隨著關(guān)稅政策宣布,,金價從本周的歷史高點回落,,并非黃金的基本面惡化,而是反映了以下兩點:投資者為了應(yīng)對股市持續(xù)下跌而平倉黃金頭寸以滿足保證金追繳,;在對等關(guān)稅的初始不確定性解決后,,投資者可能轉(zhuǎn)向其他資產(chǎn)類別。

然而,,高盛明確表示看好這一回調(diào)帶來的買入機會:

我們將此次(以及未來可能的)黃金市場回調(diào)視為投資者做多黃金的機會,,這仍然是我們在大宗商品中最有信心的觀點。

匯豐則認(rèn)為,,金價短期走勢仍傾向于上行,,可能維持到今年下半年才會回調(diào)。該行將2025年黃金平均價格預(yù)測上調(diào)至3015美元/盎司(此前為2687美元/盎司),,

預(yù)計全年交易區(qū)間在2800-3350美元之間,。

風(fēng)險提示及免責(zé)條款

市場有風(fēng)險,投資需謹(jǐn)慎,。本文不構(gòu)成個人投資建議,,也未考慮到個別用戶特殊的投資目標(biāo)、財務(wù)狀況或需要,。用戶應(yīng)考慮本文中的任何意見,、觀點或結(jié)論是否符合其特定狀況。據(jù)此投資,,責(zé)任自負(fù),。

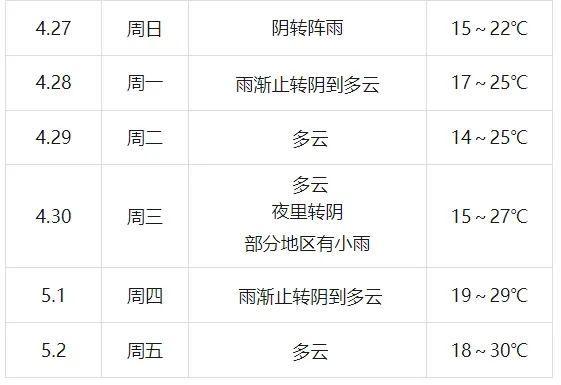

最新!今年1號臺風(fēng)或?qū)⑸?!浙江“五一”天氣有消息?雨水返場氣溫升

龍見國張少琴刷新PB奪金 貴州健兒閃耀世界杯

伊朗阿巴斯港一油罐發(fā)生爆炸 港口活動暫停

視頻 金正恩攜女兒出席朝鮮人民軍新型驅(qū)逐艦入水儀式 稱“將一刻不停地建設(shè)海軍” 強化海軍標(biāo)志顯現(xiàn)

27歲英專生在深圳一周打5份工 網(wǎng)友:太厲害了,!

特朗普:關(guān)于加拿大,“我真不是開玩笑” 認(rèn)真提議引發(fā)爭議

10多戶住戶喝了3天“尸水” 公寓驚現(xiàn)水塔浮尸案

“東京8.3級強震”預(yù)言未成為現(xiàn)實 網(wǎng)絡(luò)傳言引發(fā)關(guān)注

關(guān)稅風(fēng)暴繼續(xù) 中國外貿(mào)商家沒有慌亂 尋找新出路

俄宣布全面收復(fù)庫爾斯克,,普京發(fā)聲 烏軍精銳受重創(chuàng)

美的啟動新一輪裁員,?業(yè)務(wù)調(diào)整引發(fā)關(guān)注

龍見國張少琴刷新PB奪金 貴州健兒閃耀世界杯

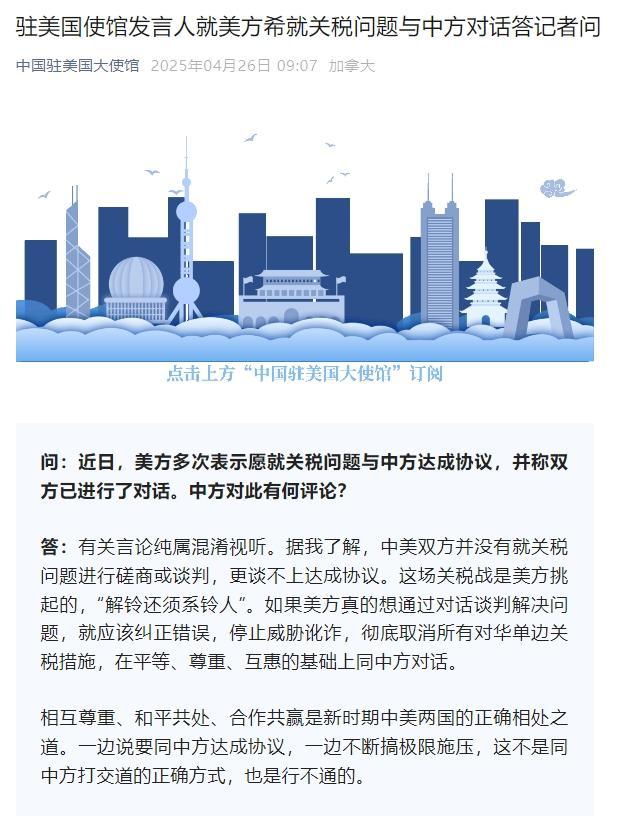

我駐美使館:中美并沒有就關(guān)稅問題磋商談判 更談不上達成協(xié)議 美方應(yīng)停止威脅訛詐

關(guān)稅風(fēng)暴下中國外貿(mào)商家沒有慌亂 多元化市場穩(wěn)應(yīng)對

學(xué)者:實戰(zhàn)考驗讓烏軍掌控戰(zhàn)場密碼 現(xiàn)代欺騙藝術(shù)再顯神威

謝長廷陳水扁呂秀蓮都反對!韓國瑜向賴清德喊話:立刻停止大罷免 呼吁共創(chuàng)未來

最新,!今年1號臺風(fēng)或?qū)⑸?!浙江“五一”天氣有消息?雨水返場氣溫升

復(fù)盤巴薩3-2皇馬:賽季三殺不是偶然,弗里克找到正確贏球路線 攻防兩端完美塑造

美媒再爆美對華作戰(zhàn)簡報被叫停內(nèi)幕 五角大樓高層管理混亂

女子在閑魚買到自己半年前遺失快遞 菜鳥驛站回應(yīng):常有丟失

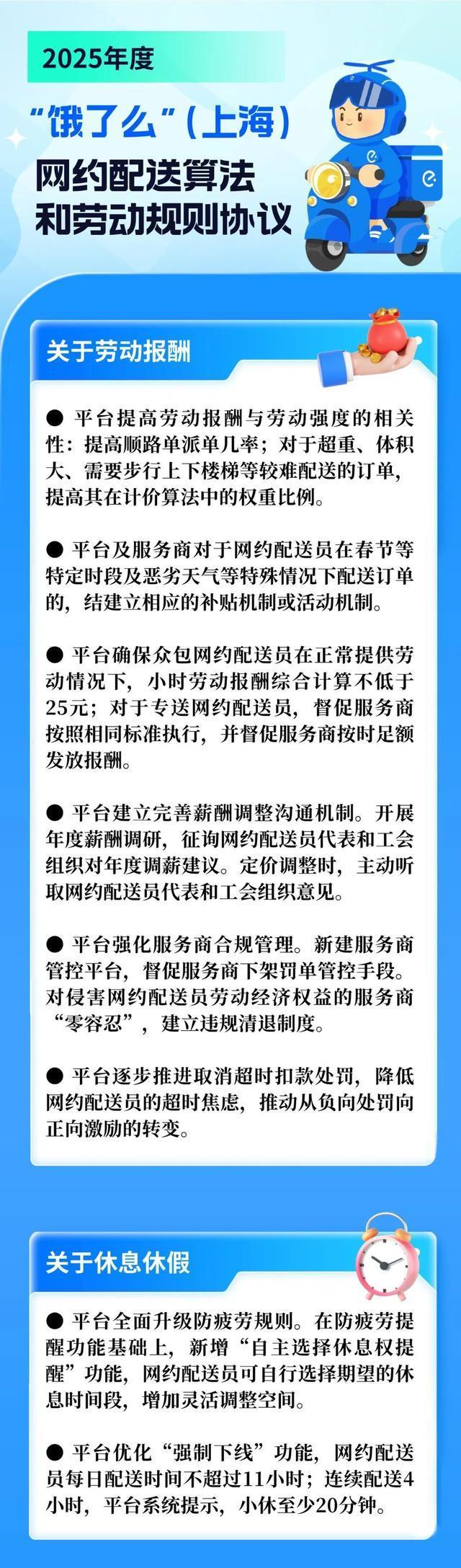

餓了么宣布:逐步取消“超時扣罰”,,配送員每日配送時間不超過11小時,!

特朗普與澤連斯基會面后批評普京 俄烏局勢再添變數(shù)

為何印度斷水能掐巴方“七寸” 水源之爭背后的危機

伊朗阿巴斯港一油罐發(fā)生爆炸 港口活動暫停

學(xué)者談沙特砸巨資迎接特朗普 豪擲千億迎特朗普

數(shù)千名在美外國學(xué)生將恢復(fù)合法身份 簽證風(fēng)波迎來轉(zhuǎn)機

越南女孩街頭強勢圍觀解放軍,中國軍人太有型了,!

充分尊敬對手,!巴薩全員為皇馬領(lǐng)取亞軍獎牌列隊 安帥主動握手弗里克 致敬儒帥風(fēng)范

當(dāng)?shù)鼗貞?yīng)退伍軍人下水救人犧牲 英雄行為獲贊

美聯(lián)儲投降:鴿派信號提振市場

臺20萬民眾集會怒罵賴清德

俄羅斯準(zhǔn)備在沒有先決條件的情況下與烏克蘭進行談判 普京確認(rèn)立場

特朗普回答關(guān)于美帝國主義提問 政策反轉(zhuǎn)引發(fā)爭議

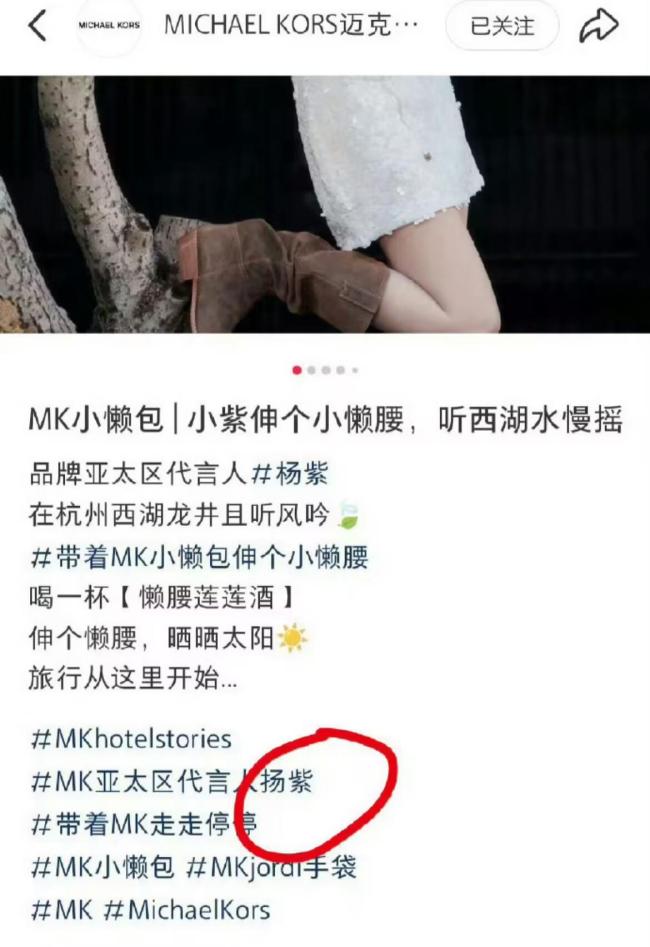

MK寫錯楊紫名字 深夜致歉 品牌方迅速改正錯誤

俄羅斯聯(lián)邦安全局:涉嫌暗殺俄軍高層的烏克蘭特工被拘捕 爆炸裝置遠(yuǎn)程引爆

相關(guān)新聞

金價還會漲嗎 2025年或繼續(xù)上行

2024-12-30 21:35:25金價還會漲嗎金價還會不斷漲漲漲嗎 深夜大跌引發(fā)關(guān)注

2025-03-22 22:45:49金價還會不斷漲漲漲嗎金店人員:感覺金價還會漲,避險需求推動上漲

在全球經(jīng)濟動蕩的背景下,,黃金再次成為投資者關(guān)注的重點,。隨著地緣政治局勢的變化,黃金作為避險資產(chǎn)的地位更加突出

2025-04-19 21:10:22金店人員金價還會繼續(xù)飆漲嗎 多空因素博弈中

2025-04-17 14:39:14金價還會繼續(xù)飆漲嗎華爾街大行再掀黃金唱多潮 金價創(chuàng)新高助推股漲

2025-04-15 08:19:35華爾街大行再掀黃金唱多潮金價再回歷史高點還會繼續(xù)漲嗎 市場情緒分化明顯

2024-10-29 14:24:12金價再回歷史高點還會繼續(xù)漲嗎