A股為什么能抗住史詩級暴跌 中國經(jīng)濟底氣支撐

最近幾天全球金融市場的巨大波動展示了特朗普政策的巨大破壞力,,同時也凸顯了中國的底氣和A股的韌性,。在極端時刻,,保持清醒的認知尤為重要。對歷史和國情有足夠的了解,,會增強對A股的信心,。

4月2日,特朗普簽署兩項關(guān)于“對等關(guān)稅”的行政令,,宣布美國對貿(mào)易伙伴設(shè)立10%的“最低基準關(guān)稅”,,其中對中國加征的“對等關(guān)稅”稅率為34%,疊加之前的加征關(guān)稅,,美對華加征關(guān)稅將超過100%,。這一政策引發(fā)全球金融市場恐慌,導致全球主要資本市場,、原油,、有色金屬甚至黃金集體暴跌,,A股也受到影響,。

中國對美國的關(guān)稅大棒采取了堅決的反制措施。4月4日,,中國宣布對原產(chǎn)于美國的商品加征34%關(guān)稅,,并對7類中重稀土出口實施管制,將16家美國實體列入出口管制管控名單,,將11家美國企業(yè)列入不可靠實體清單,。截至目前,中國對美加征關(guān)稅稅率提高至125%,。官方表示,,中國人不喜歡施壓和威脅,但也不怕事,,如果美方一意孤行,,中國將奉陪到底。

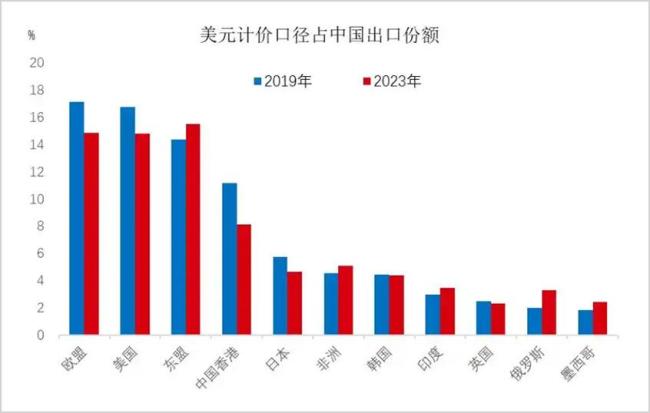

中國經(jīng)濟結(jié)構(gòu)持續(xù)優(yōu)化,,國內(nèi)市場強大韌性是中國對美堅決反制的底氣,。作為全球第二大經(jīng)濟體和第二人口大國,中國國內(nèi)市場的潛力巨大,,外貿(mào)伙伴眾多,,政府的政策工具箱豐富。2024年的數(shù)據(jù)顯示,,消費,、投資與凈出口在中國經(jīng)濟中的占比分別為55.7%、42.1%和2.1%,,其中對美出口額不到中國GDP的3%,,占中國總出口不到15%,。

事實上,特朗普在2018年首次任期中就曾對中國發(fā)動過關(guān)稅戰(zhàn),,但這并沒有讓中國外貿(mào)崩盤,。歐盟等其他國家為物美價廉的中國商品提供了新的機會。2019年中國外貿(mào)進出口依然達到31.56萬億元人民幣,,同比增長3%以上,。嚴峻的外部環(huán)境倒逼中國挖掘內(nèi)需市場潛力,國內(nèi)消費逐漸成為最重要的經(jīng)濟增長極,,新能源,、電動車、半導體等新興產(chǎn)業(yè)強勢崛起,,為經(jīng)濟增長注入全新動力,。

A股大跌之際,決策層及市場相關(guān)方迅速反應(yīng),。中央?yún)R金發(fā)布公告稱堅定看好中國資本市場發(fā)展前景,,并再次增持ETF。央行和匯金公司相關(guān)負責人表態(tài)必要時提供再貸款支持,,維護資本市場穩(wěn)定,。社保基金,、保險機構(gòu)等也紛紛發(fā)聲表態(tài)看好中國資本市場,,并加大A股資產(chǎn)配置。上市公司通過密集回購增持傳遞信心,。從4月7日到4月8日短短48小時內(nèi),,至少已有300家上市公司發(fā)布了回購或增持公告。

超預(yù)期的政策鼓舞下,,A股連續(xù)大幅上漲,。反彈行情中表現(xiàn)最強的是稀土、農(nóng)業(yè),、消費,、半導體等行業(yè)。投資者對A股的信心來自于政策支持,、歷史經(jīng)驗和A股自身的價值,。2018年貿(mào)易戰(zhàn)時,A股雖有短暫波動,,但從2019年開始,,A股逐漸上演強勢反轉(zhuǎn)行情,滬深兩市連續(xù)三年上漲,。如今,,A股面臨的政策環(huán)境更好,,上市公司結(jié)構(gòu)更加優(yōu)化,各大指數(shù)估值處于歷史低位,,是全球范圍內(nèi)的價值洼地,。根據(jù)巴菲特指標,目前美股總市值約50萬億美元,,美國2024年GDP為29.2萬億美元,,巴菲特指標高達170%;A股總市值約80萬億人民幣,,對應(yīng)中國2024年GDP 134.9萬億,,巴菲特指標不到70%。

歷史經(jīng)驗和時代變化證明,,短期壓力不會阻擋中國的發(fā)展和A股的持續(xù)向好,。

本輪大風,北京八個氣象站極大風突破建站以來同期極值 極端天氣持續(xù)影響

路邊遇到這種詭異姿勢的鳥 趕緊遠離 可能是新城疫癥狀

劉濤演技還是太權(quán)威了 演技天花板再現(xiàn)

無手女孩發(fā)文征集衛(wèi)生巾優(yōu)化建議 勇敢展示獲支持

美議員怒稱不如把地球改名特朗普星 政治斗爭白熱化

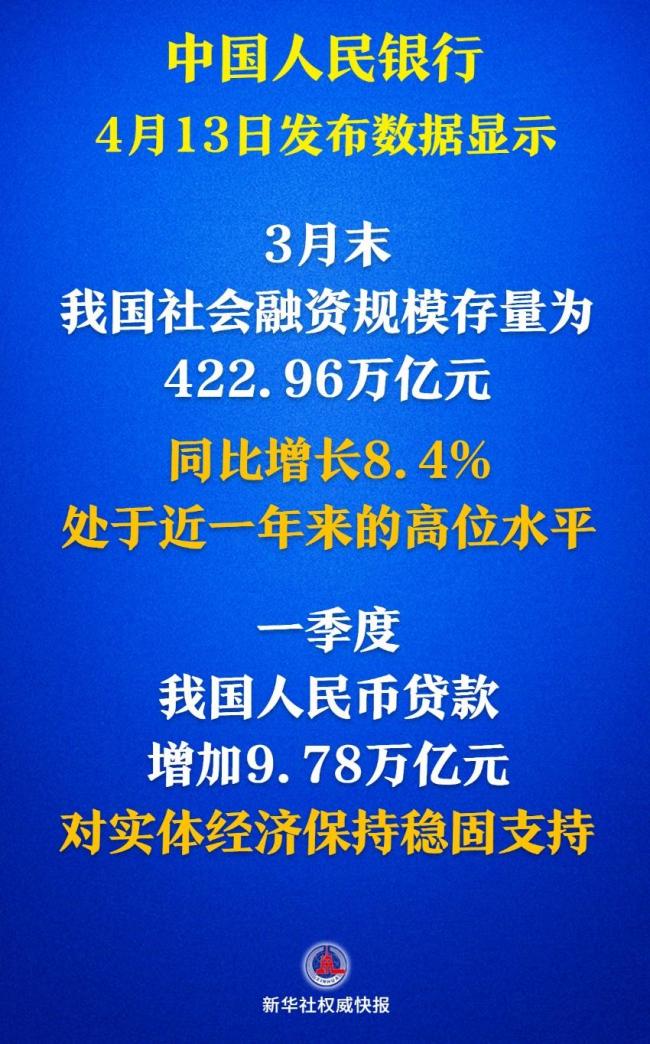

一季度社融同比增速處于高位水平 信貸結(jié)構(gòu)亮點突出

特朗普想借關(guān)稅分化中國周邊國家嗎 重構(gòu)全球貿(mào)易格局

美國和伊朗隔空首談后均表示有建設(shè)性 下周繼續(xù)對話

俄稱擊落一架F-16戰(zhàn)斗機 烏飛行員不幸遇難

特朗普對中國產(chǎn)品大規(guī)?;砻?想求中方給個臺階下,? 關(guān)稅政策大轉(zhuǎn)彎

美國蜂農(nóng)稱后悔投票給特朗普 貿(mào)易戰(zhàn)下的農(nóng)業(yè)悲歌

韓國民主黨黨內(nèi)競選四人格局成形 李在明優(yōu)勢明顯

美對華加征145%關(guān)稅,,全球供應(yīng)鏈大地震,!中美老百姓錢包誰更疼?

特別適用于中國產(chǎn)品,?特朗普為何出臺重大關(guān)稅豁免 經(jīng)濟與供應(yīng)鏈壓力下的政策調(diào)整

路邊遇到這種詭異姿勢的鳥 趕緊遠離 可能是新城疫癥狀

專家:貿(mào)易不平衡維持了美國霸主地位 貿(mào)易戰(zhàn)背后的動機與影響

日本不打算利用美國國債作談判籌碼 維持市場穩(wěn)定

中國已成全球票房系統(tǒng)必選項 好萊塢不可或缺

劉濤演技還是太權(quán)威了 演技天花板再現(xiàn)

北京大風肆虐 天安門廣場子弟兵用堅守詮釋擔當 鑄就亮麗風景線

本輪大風,北京八個氣象站極大風突破建站以來同期極值 極端天氣持續(xù)影響

泰國征兵現(xiàn)場:諸多“美女”來抽簽 戲劇性一幕引熱議

李迅雷:對等關(guān)稅之后,,特朗普將重啟什么,? 特朗普2.0政策路徑的再錨定

407.55分!全紅嬋不敵陳芋汐,,連續(xù)摘銀 中國隊包攬冠亞

胡塞武裝稱美軍13日凌晨5次空襲也門馬里卜省 多地遭遇連續(xù)空襲

6000人被死亡,!美合法移民被列入死亡數(shù)據(jù)庫,喪失福利和工作資格 特朗普政府新策略引發(fā)爭議

尹錫悅或面臨終身監(jiān)禁甚至死刑 內(nèi)亂罪庭審開啟

專家:俄S400部署前線 烏F16害怕了 俄軍完成首殺

民進黨又拿陸配做文章,?這次踢到鐵板了,! 限時令引發(fā)兩岸反彈

美伊7年來第一次接觸談了什么 建設(shè)性會談開啟新篇章

美伊談核問題 以成重要變量 以色列成關(guān)鍵因素

高檔餐廳吃到毛發(fā) 老板報警牽出刑案 敲詐團伙落網(wǎng)

分析:當前中國樓市曙光初現(xiàn) 政策暖流助力復蘇

大風預(yù)計明天傍晚結(jié)束 極端天氣破紀錄

專家:中國稀土掐住美F-47“命門” 美國軍工受制于人

相關(guān)新聞

A股史詩級行情擠崩多家券商交易軟件 股市狂歡下的技術(shù)大考

2024-09-30 22:55:04A股史詩級行情擠崩多家券商交易軟件A股上演史詩級一周,,大牛市行情開始了?劉煜輝,、林園,、夏春火線解讀

2024-09-29 13:22:27A股上演史詩級一周史詩級顛覆,,外資集體看多中國資產(chǎn),!

2025-02-15 00:23:11史詩級顛覆外資集體看多中國資產(chǎn)為什么DeepSeek能突圍AI賽道 現(xiàn)象級崛起探秘

2025-02-24 14:29:26為什么DeepSeek能突圍AI賽道0銷戶",、"看到3400點"……A股史詩級利好后,,券商也熱鬧起來了:投資熱情重啟

2024-09-27 16:17:26“0銷戶”,、“看到3400點”……A股史詩級利好后“史詩級趕作業(yè)”大幕開啟 寒假余額告急

2025-02-10 10:21:39史詩級趕作業(yè)大幕開啟