銀行存款定期化趨勢(shì)仍在持續(xù) 負(fù)債成本壓力加大

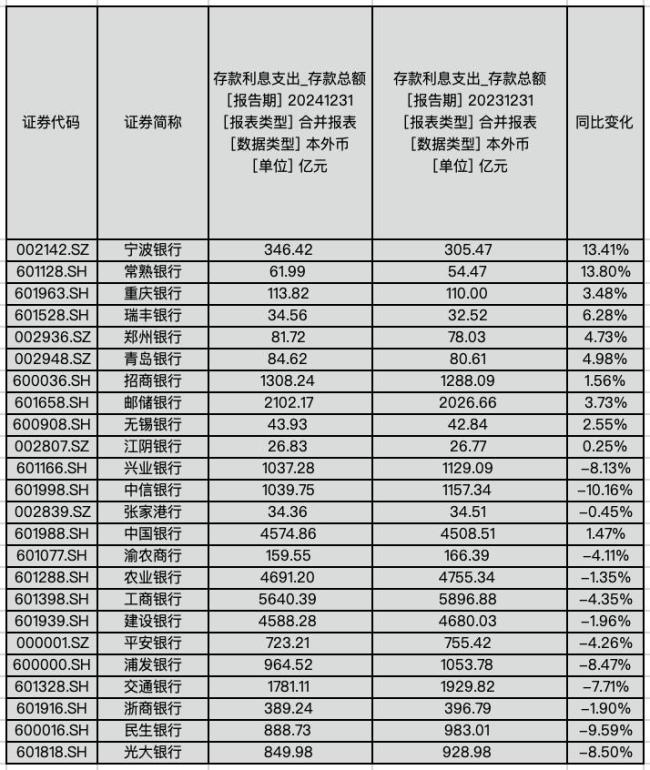

隨著A股上市銀行年報(bào)逐步披露,去年的存款情況逐漸明朗。已披露的25家上市銀行2024年年報(bào)顯示,,存款定期化趨勢(shì)仍在持續(xù),九成銀行存款總額同比上升,,其中個(gè)人定期存款增長(zhǎng)尤為顯著,,鄭州銀行個(gè)人定期存款同比增幅接近四成,。盡管多家銀行利息凈收入下滑,但存款利息支出仍在增長(zhǎng),,負(fù)債成本壓力進(jìn)一步加大,。

為緩解成本壓力,近期地方中小銀行及民營(yíng)銀行密集下調(diào)存款及大額存單利率,,部分銀行五年期大額存單利率下調(diào)幅度達(dá)40個(gè)基點(diǎn),。近年來(lái)定期存款利率持續(xù)下調(diào),同時(shí)監(jiān)管叫停了“手工補(bǔ)息”,,并將非銀同業(yè)存款納入自律管理,,未來(lái)存款利率仍存在進(jìn)一步下調(diào)的空間。

從已公布2024年年報(bào)的A股上市銀行數(shù)據(jù)來(lái)看,,存款定期化現(xiàn)象依然顯著,,銀行在負(fù)債管理方面仍面臨不小的壓力。這25家銀行2024年合計(jì)吸收存款185.58萬(wàn)億元,,較去年同期增長(zhǎng)5%,。僅有民生銀行和光大銀行兩家銀行的存款出現(xiàn)同比下滑,其余23家銀行的存款均呈現(xiàn)增長(zhǎng)態(tài)勢(shì),。

從個(gè)人定期存款數(shù)據(jù)來(lái)看,,除民生銀行外,其余24家銀行的個(gè)人定期存款均實(shí)現(xiàn)同比增長(zhǎng),。鄭州銀行的個(gè)人定期存款增幅最為顯著,,接近四成。重慶銀行,、招商銀行,、無(wú)錫銀行、寧波銀行和常熟銀行的個(gè)人定期存款同比增幅均約為兩成。

從公司定期存款數(shù)據(jù)來(lái)看,,則呈現(xiàn)出明顯的分化趨勢(shì),。郵儲(chǔ)銀行的公司定期存款同比增幅最大,達(dá)到約三成,,表現(xiàn)尤為突出,。與2019年相比,該行的公司定期存款增幅更是高達(dá)110%,。有7家銀行的公司存款定期化趨勢(shì)有所減緩,。渝農(nóng)商行的公司定期存款同比下滑20%,減緩趨勢(shì)最為明顯,。農(nóng)業(yè)銀行的公司定期存款雖然同比下降了1%,,但與2019年相比,仍實(shí)現(xiàn)了150%的增長(zhǎng),。

上市銀行存款定期化趨勢(shì)不減,,不僅體現(xiàn)在定期存款增速上,也體現(xiàn)在占比上,。國(guó)有大行中,,交通銀行指出,客戶存款仍是該行最主要的資金來(lái)源,。截至2024年末,,活期存款占比為33.08%,較上年末減少1.25個(gè)百分點(diǎn),;定期存款占比為64.98%,,較上年末增加1.08個(gè)百分點(diǎn)。

建設(shè)銀行也存在類似情況,。截至2024年末,,建設(shè)銀行境內(nèi)定期存款余額達(dá)到15.50萬(wàn)億元,同比增長(zhǎng)5.44%,;而境內(nèi)活期存款余額為12.18萬(wàn)億元,,同比增長(zhǎng)僅為1.34%。相比之下,,定期存款的增長(zhǎng)顯著高于活期存款,。

股份制銀行同樣呈現(xiàn)出存款定期化趨勢(shì)加劇的特征。例如,,招商銀行零售客戶定期存款占比從上年的20.42%上升至22.57%,。同時(shí),零售客戶活期存款日均余額占零售客戶存款日均余額的比例為48.32%,,較上年下降了8.42個(gè)百分點(diǎn),。這一變化主要受客戶風(fēng)險(xiǎn)偏好下降以及企業(yè)資金活化不足的影響,,導(dǎo)致客戶對(duì)定期存款產(chǎn)品的需求顯著增加,而活期存款的占比相應(yīng)有所下降,。

城農(nóng)商行也面臨類似的存款定期化趨勢(shì),。鄭州銀行截至2024年末,個(gè)人存款余額達(dá)到2181.79億元,,占全行存款總額的54%,。定期存款余額為1887.86億元,較上年增長(zhǎng)了38.17%,;而活期存款余額為293.94億元,,較上年減少了8.18%。

多家定期存款增速較快的銀行,,存款利息支出明顯增長(zhǎng),,尤其是城農(nóng)商行。例如,,常熟銀行2024年利息支出達(dá)到61.99億元,,同比增長(zhǎng)13.80%;寧波銀行利息支出達(dá)到346.42億元,,同比增長(zhǎng)13.41%,。瑞豐銀行,、青島銀行,、鄭州銀行、重慶銀行增幅也較為明顯,。

在存款定期化趨勢(shì)延續(xù)的背景下,,銀行為了應(yīng)對(duì)這一趨勢(shì)帶來(lái)的負(fù)債管理壓力,紛紛采取了下調(diào)存款利率的措施,。江西江州農(nóng)商銀行自4月9日起對(duì)存款掛牌利率進(jìn)行了調(diào)整,。調(diào)整后,整存整取3個(gè)月期利率為1%,,較之前下調(diào)10個(gè)基點(diǎn),;1年期利率為1.5%,下調(diào)5個(gè)基點(diǎn),;3年期利率為1.48%,,同樣下調(diào)了5個(gè)基點(diǎn);5年期利率為1.47%,,下調(diào)幅度最大,,達(dá)38個(gè)基點(diǎn)。

同日,,山東茌平滬農(nóng)商村鎮(zhèn)銀行也對(duì)存款掛牌利率進(jìn)行調(diào)整,。調(diào)整后,,整存整取3個(gè)月期、1年期,、3年期和5年期的年利率分別為1.4%,、1.95%、2.2%和2.15%,。此次調(diào)整主要涉及3個(gè)月期和5年期的定期存款利率,,調(diào)整前的年利率分別為1.55%和2.2%。

更早前,,多家民營(yíng)銀行已迎來(lái)降息潮,。遼沈銀行更新了人民幣存款的掛牌利率。調(diào)整后,,一年期,、兩年期、三年期和五年期定期存款的掛牌利率分別定為1.95%,、2%,、2.05%和2.1%。與此前相比,,各期限利率分別下調(diào)了5個(gè),、15個(gè)、15個(gè)和10個(gè)基點(diǎn),。

新安銀行對(duì)其在售的兩年期和三年期儲(chǔ)蓄存款產(chǎn)品的利率進(jìn)行調(diào)整,。其中,兩年期存款利率從2.8%下調(diào)至2.65%,,三年期存款利率從2.8%下調(diào)至2.6%,。這是新安銀行今年第三次下調(diào)存款利率。

眾邦銀行宣布對(duì)3年期和5年期大額存單的利率進(jìn)行調(diào)整,。具體來(lái)看,,3年期利率從2.6%下調(diào)至2.4%,降幅為20個(gè)基點(diǎn),;5年期利率從2.9%下調(diào)至2.5%,,降幅達(dá)40個(gè)基點(diǎn)。

業(yè)內(nèi)人士分析稱,,此次利率調(diào)整是銀行主動(dòng)優(yōu)化負(fù)債結(jié)構(gòu)的重要舉措,,旨在應(yīng)對(duì)市場(chǎng)利率環(huán)境的變化。上海金融與法律研究院研究員楊海平表示,,為了應(yīng)對(duì)外部沖擊,、提振國(guó)內(nèi)需求等,目前市場(chǎng)對(duì)降準(zhǔn),、降息等政策的預(yù)期有所增強(qiáng),。近期存款利率下調(diào)是商業(yè)銀行為了維護(hù)凈息差水平,,采取更加靈活的資產(chǎn)負(fù)債配置策略。

在存款定期化趨勢(shì)延續(xù),、銀行負(fù)債管理面臨挑戰(zhàn)的背景下,,銀行的凈息差仍有較大壓力。截至2024年第四季度,,我國(guó)商業(yè)銀行凈息差下降至1.52%,。從已披露的2024年年報(bào)來(lái)看,上市銀行的利息收入也在下滑,。已披露相關(guān)數(shù)據(jù)的25家上市銀行中,,僅9家銀行利息凈收入為正增長(zhǎng),16家銀行同比下滑,。其中,,平安銀行下滑幅度最大,為20.82%,。

為了穩(wěn)定凈息差,,除了通過(guò)優(yōu)化資產(chǎn)配置提升收益外,控制負(fù)債成本也是不可或缺的手段,。眾多銀行管理層都強(qiáng)調(diào)了嚴(yán)格控制高成本存款規(guī)模的重要性,,并指出將通過(guò)積極適應(yīng)利率變動(dòng)以穩(wěn)定利息收入,同時(shí)采取多種措施拓展非利息收入來(lái)源,,以此來(lái)緩解息差壓力,。

建設(shè)銀行首席財(cái)務(wù)官生柳榮表示,未來(lái)建行將進(jìn)一步加強(qiáng)資產(chǎn)負(fù)債結(jié)構(gòu)的優(yōu)化,,并強(qiáng)化存貸款定價(jià)管理,,以持續(xù)提升財(cái)務(wù)表現(xiàn),。農(nóng)業(yè)銀行副行長(zhǎng)林立表示,,從負(fù)債成本的角度來(lái)看,2024年7月和10月,,農(nóng)行及其他主要商業(yè)銀行兩次下調(diào)存款利率,,進(jìn)一步完善了存款利率的市場(chǎng)化調(diào)整機(jī)制。

在內(nèi)部管理方面,,浦發(fā)銀行行長(zhǎng)謝偉表示,,在評(píng)價(jià)分行經(jīng)營(yíng)成果時(shí),對(duì)于高成本,、中長(zhǎng)期的定期一般性存款規(guī)模會(huì)進(jìn)行“打折”處理,,且折扣比例較低。在負(fù)債管理方面,,浦發(fā)銀行已建立全口徑負(fù)債管控評(píng)價(jià)體系,,通過(guò)利率審批,、授權(quán)管理等工具,嚴(yán)格控制高成本,、中長(zhǎng)期定期存款的規(guī)模,,以優(yōu)化負(fù)債結(jié)構(gòu)。

女子新房被人撬鎖出租 屋內(nèi)物品丟失,,房子里竟然住著人,!

現(xiàn)場(chǎng):共享電單車停放區(qū)起火 90多輛被燒毀

美高官:電子產(chǎn)品關(guān)稅豁免是暫時(shí)的 科技巨頭暫獲喘息

美媒:特朗普或面臨兩難困境 美元霸權(quán)遭遇挑戰(zhàn)

鳥類感染病毒后脖子扭轉(zhuǎn)180度?由于新城疫病毒導(dǎo)致

中國(guó)的山也太會(huì)擺pose了,!

驕傲的馬斯克拖了特斯拉的后腿 未來(lái)驚喜成疑

美媒為何稱殲-50是“紙老虎” 六代機(jī)之爭(zhēng)背后的焦慮

專家:美國(guó)壓力或是伊朗“核動(dòng)力” 談判與威懾并行

現(xiàn)場(chǎng):共享電單車停放區(qū)起火 90多輛被燒毀

濫施關(guān)稅亂拳,,美方陷入“自損”

女子新房被人撬鎖出租 屋內(nèi)物品丟失,房子里竟然住著人,!

北京:都有數(shù) 大風(fēng)過(guò)后的財(cái)產(chǎn)損失誰(shuí)來(lái)賠償,?一份導(dǎo)圖供您參考 記者白歌解析

英國(guó)政府將接管英國(guó)鋼鐵公司 危機(jī)中探討國(guó)有化選項(xiàng)

韓國(guó)民主黨黨內(nèi)競(jìng)選四人格局成形 李在明優(yōu)勢(shì)明顯

731部隊(duì)成員論文證實(shí)侵華日軍罪行 揭露歷史真相

探訪四川西昌“全球最大蟑螂基地” 住“星空房”吃營(yíng)養(yǎng)餐

中方果斷回?fù)?美軍"六代機(jī)"危 稀土管制影響顯著

中方和多國(guó)共同應(yīng)對(duì)美關(guān)稅 密集溝通展現(xiàn)合作態(tài)度

2萬(wàn)座加油站將消失,為什么兩桶油依然賺錢,?每五個(gè)加油站里就會(huì)有一個(gè)消失

媒體:中方在服貿(mào)領(lǐng)域?qū)γ谰珳?zhǔn)反制 減少電影進(jìn)口

一軍工研究院?jiǎn)T工被判無(wú)期 間諜罪行曝光

關(guān)稅戰(zhàn)沖擊下我們?nèi)绾巫龊米约旱氖?積極應(yīng)對(duì)共渡難關(guān)

醫(yī)?!昂鹆俊背掷m(xù)提升 財(cái)政補(bǔ)助再增30元

雷公回應(yīng)被兒子川川微信拉黑 父子關(guān)系歷經(jīng)波折

美國(guó)關(guān)稅180度大轉(zhuǎn)彎:豁免只是緩刑,,半導(dǎo)體關(guān)稅倒計(jì)時(shí)啟動(dòng) 電子產(chǎn)品關(guān)稅或重啟

大張旗鼓加稅偷偷摸摸豁免 貿(mào)易戰(zhàn)自殘行為顯現(xiàn)

尹錫悅將面臨終身監(jiān)禁或死刑 內(nèi)亂罪庭審開啟

美國(guó)政府加稅后又豁免操作值得玩味 神操作背后的考量

除了礦 特朗普又向?yàn)蹩颂m提要求 控制天然氣管道

民進(jìn)黨又拿陸配做文章?這次踢到鐵板了,! 限時(shí)令引發(fā)兩岸反彈

美高官:電子產(chǎn)品關(guān)稅豁免是暫時(shí)的 科技巨頭暫獲喘息

尋子22年成功的父親回應(yīng)被兒子拉黑 兒子覺得被道德枷鎖勒住喉嚨

出場(chǎng)43秒達(dá)成82場(chǎng)全勤,!騎士艾倫投三不沾后犯規(guī)下場(chǎng)休息很開心 賽季完美收官

曾任美國(guó)大學(xué)數(shù)學(xué)系教授陳敏已歸國(guó) 加盟寧波東方理工大學(xué)

相關(guān)新聞

存款定期化趨勢(shì)有望扭轉(zhuǎn) 銀行負(fù)債成本管控見效

2024-11-06 11:49:00存款定期化趨勢(shì)有望扭轉(zhuǎn)日本新生兒預(yù)計(jì)跌破70萬(wàn) 少子化趨勢(shì)持續(xù)

2024-11-08 00:19:00日本新生兒預(yù)計(jì)跌破70萬(wàn)國(guó)產(chǎn)手機(jī)均價(jià)已逼近4000元 高端化趨勢(shì)明顯

2024-11-14 11:31:06國(guó)產(chǎn)手機(jī)均價(jià)已逼近4000元樓市火爆是現(xiàn)象,,但趨勢(shì)未改 市場(chǎng)仍在下行通道中

2024-10-25 15:18:31樓市火爆是現(xiàn)象戴蒙:美國(guó)經(jīng)濟(jì)仍在蓬勃發(fā)展,;通脹或持續(xù)

摩根大通CEO戴蒙表示,美國(guó)經(jīng)濟(jì)仍在蓬勃發(fā)展,,但通脹可能不會(huì)很快消退

2024-10-29 13:49:24戴蒙:美國(guó)經(jīng)濟(jì)仍在蓬勃發(fā)展日本上半年新生兒不足33萬(wàn)人 少子化趨勢(shì)加劇

2024-11-06 07:50:00日本上半年新生兒不足33萬(wàn)人