甩賣不良資產(chǎn) 消金公司或為抵稅 低價轉(zhuǎn)讓成常態(tài)(3)

這背后有經(jīng)濟(jì)發(fā)展大環(huán)境的因素,,也有消金公司自身為獲客業(yè)務(wù)下沉導(dǎo)致風(fēng)險增加的原因,。不良貸款的增加直接導(dǎo)致信用減值損失大幅上升,侵蝕利潤。同時也會讓消金公司不得不控制貸款規(guī)模,,限制利潤增加,。目前來看,,行業(yè)龍頭告別高增長,,整體行業(yè)增速明顯放緩,說明消費金融行業(yè)可能已經(jīng)進(jìn)入了一個新的發(fā)展階段,。

過去,,一些消費金融公司奉行“高收益覆蓋高風(fēng)險”的粗放經(jīng)營策略,在業(yè)務(wù)拓展過程中,過于注重規(guī)模擴(kuò)張,,忽視了風(fēng)險把控,。為追求業(yè)務(wù)量快速增長,部分公司降低客戶準(zhǔn)入門檻,,導(dǎo)致客戶質(zhì)量參差不齊,。在經(jīng)濟(jì)形勢下行時,客戶還款能力下降,,大量潛在風(fēng)險集中暴露,,不良資產(chǎn)迅速增加。當(dāng)下,,這種粗放經(jīng)營模式已難以為繼,,消費金融公司不得不面對過去遺留下來的不良資產(chǎn)難題。

楊懷玉進(jìn)一步稱,,部分機(jī)構(gòu)風(fēng)控壓力大,借款人信用風(fēng)險高,,風(fēng)控難度加大,;催收手段有限,貸后管理成本高,,同時主要依賴?yán)⑹杖?,盈利模式單一,抗風(fēng)險能力弱,。這一現(xiàn)象對機(jī)構(gòu)業(yè)務(wù)的短期影響體現(xiàn)在不良資產(chǎn)轉(zhuǎn)讓損失會影響當(dāng)期利潤,,長期來說頻繁轉(zhuǎn)讓不良資產(chǎn)也可能影響公司聲譽(yù)。不過,,這也促使消金公司優(yōu)化業(yè)務(wù)結(jié)構(gòu),,加強(qiáng)風(fēng)控管理。后續(xù),,將驅(qū)使行業(yè)加速整合,,頭部機(jī)構(gòu)優(yōu)勢凸顯。

雖然短期內(nèi)業(yè)務(wù)有一定的調(diào)整壓力,,但也將促使行業(yè)優(yōu)勝劣汰,,行業(yè)集中度進(jìn)一步提高。各家機(jī)構(gòu)業(yè)務(wù)將更加規(guī)范化,,從長期看是行業(yè)在為下一個增長周期到來做準(zhǔn)備,。

從當(dāng)前消費金融行業(yè)的發(fā)展現(xiàn)狀以及監(jiān)管態(tài)勢來看,未來不良資產(chǎn)轉(zhuǎn)讓將成為消金公司的常態(tài)化操作,。消費金融公司除了轉(zhuǎn)讓之外也同步采取其他應(yīng)對舉措,,一方面嚴(yán)把準(zhǔn)入關(guān)、調(diào)優(yōu)客群結(jié)構(gòu),,采取客群上浮戰(zhàn)略,;另外貸中強(qiáng)化風(fēng)控與盡調(diào),,防范消費貸被挪用等風(fēng)險;此外逐步引入調(diào)解機(jī)構(gòu)與協(xié)商機(jī)制,,對于白名單客群實施“金融紓困”,。

業(yè)內(nèi)認(rèn)為,“斷舍離”后,,機(jī)構(gòu)也要將更多精力聚焦于拓客,、風(fēng)控等核心業(yè)務(wù),提升自身綜合實力,。關(guān)鍵在于完善風(fēng)控體系,,建立完善的風(fēng)控模型,提高風(fēng)險評估能力,。強(qiáng)化貸后管理,,建立專業(yè)催收團(tuán)隊,提升催收效率,,降低不良率,。后續(xù),消金公司在業(yè)務(wù)發(fā)展中要密切關(guān)注監(jiān)管動態(tài),,確保業(yè)務(wù)合規(guī),。同時要以客戶為中心,提升客戶體驗,,增強(qiáng)客戶黏性,。此外也可加大科技投入,利用大數(shù)據(jù),、人工智能等技術(shù)提升風(fēng)控和運營效率,,推動數(shù)字化轉(zhuǎn)型,提升業(yè)務(wù)處理能力和服務(wù)水平,。

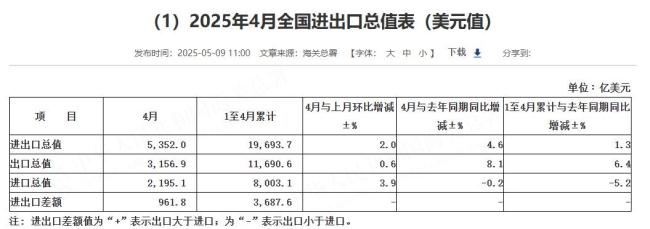

中國4月以美元計價出口同比增長8.1% 貿(mào)易順差顯著

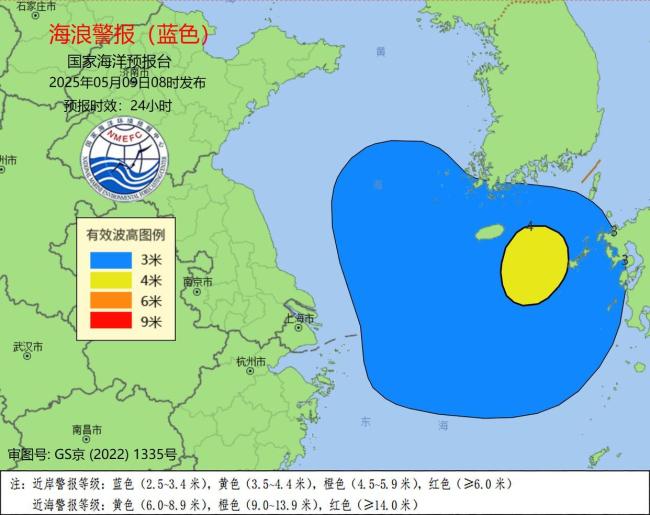

海浪藍(lán)色警報發(fā)布 出海氣旋影響顯著

給3歲小孩提供白葡萄酒,,國泰航空回應(yīng) 誤發(fā)飲料致歉

特朗普說對英10%關(guān)稅并非他國模板 非普遍標(biāo)準(zhǔn)

美大使污蔑中國 我駐巴拿馬使館駁斥 嚴(yán)正聲明回應(yīng)不實指責(zé)

烏稱考慮棄用美元釋放啥信號 地緣政治轉(zhuǎn)向

印度舉行大規(guī)模民防演習(xí) 應(yīng)對印巴緊張局勢

海浪藍(lán)色警報發(fā)布 出海氣旋影響顯著

馬斯克:蓋茨是個大騙子 慈善爭議再起

胖東來和田玉標(biāo)注進(jìn)貨價和毛利 毛利率不超過20%

外賣員騎車被小區(qū)保安推倒?雙方發(fā)聲 停車爭議引發(fā)熱議

榮昌高書記問開這么多藥房干什么,?藥店十家,,健身房只有一家

前喬丹隊友談?wù)材匪埂癎OAT” 討論應(yīng)停止

特朗普稱或?qū)⑾抡{(diào)對華145%關(guān)稅,美國總統(tǒng)特朗普又改口了

中國4月以美元計價出口同比增長8.1% 貿(mào)易順差顯著

美的海信組CP,,“黑白配”釋放什么信號,?家電存量競爭玩法變了 巨頭抱團(tuán)應(yīng)對挑戰(zhàn)

給3歲小孩提供白葡萄酒,國泰航空回應(yīng) 誤發(fā)飲料致歉

警惕,!已確認(rèn)為淫穢玩具,!家長們趕緊自查 多地公安集中打擊涉黃手辦產(chǎn)業(yè)鏈

非洲40國軍官來華釋放何信號 中非合作加深

女子發(fā)現(xiàn)大量“野生”碎冰冰 網(wǎng)友猜測用途引熱議

巴基斯坦:印巴沖突正進(jìn)入死胡同 克什米爾再燃戰(zhàn)火

美官員稱殲10擊落至少兩架印度軍機(jī) 中國戰(zhàn)機(jī)取得重要突破

甘肅失聯(lián)27天大四男生確認(rèn)落入黃河 家人急尋線索

俄遠(yuǎn)東城市率先閱兵 武器裝備亮相 新老裝備齊上陣

特朗普向進(jìn)口電影征稅100%可行嗎 好萊塢面臨災(zāi)難性影響

印軍不宣而戰(zhàn)狂轟巴鐵9大目標(biāo) 夜空火光引發(fā)沖突升級

北京雙萬兆超高速網(wǎng)絡(luò)來了 首個用戶已體驗

富士回應(yīng)一張撕拉片被炒至300多元 過期膠片高價售賣引關(guān)注

關(guān)稅讓美聯(lián)儲陷入“兩難棋局” 觀望成主基調(diào)

中方警告菲方停止在南海侵權(quán)挑釁 堅決捍衛(wèi)國家主權(quán)安全

盧卡申科抵達(dá)莫斯科,出席紀(jì)念偉大衛(wèi)國戰(zhàn)爭,勝利80周年慶?;顒?/a>

中國武器在全球市場有哪些競爭優(yōu)勢,?

澤連斯基稱已準(zhǔn)備好為期30天停火 呼吁俄展現(xiàn)誠意

印度看到這個天塌了 科技顛覆戰(zhàn)場規(guī)則

美會否將對華關(guān)稅降至50%,?

相關(guān)新聞

銀行加速“甩賣”不良資產(chǎn)競拍起始價均“打骨折”

2025-03-27 11:07:37銀行加速“甩賣”不良資產(chǎn)知名超市“斷臂保殼”,?13元甩賣旗下13家公司

2024-12-18 10:37:28知名超市斷臂保殼1元錢轉(zhuǎn)讓3家子公司!這家公司,,年內(nèi)多次“甩賣”資產(chǎn) 持續(xù)剝離虧損業(yè)務(wù)

12月9日晚間,美晨科技公告擬將3家全資子公司以1元的價格通過非公開協(xié)議轉(zhuǎn)讓的方式出售給濰坊市園林環(huán)衛(wèi)集團(tuán)有限公司

2024-12-10 10:09:001元錢轉(zhuǎn)讓3家子公司取得職業(yè)資格證書就能抵稅嗎 須在目錄內(nèi)

2025-02-26 21:16:34取得職業(yè)資格證書就能抵稅嗎金燦榮辟謠成立公司,!

2024-12-25 14:22:49金燦榮辟謠成立公司仍有直播間甩賣百元羽絨服

2024-11-28 11:37:35仍有直播間甩賣百元羽絨服