高盛預(yù)警“美元神話”正被撕裂 全球資本流動(dòng)轉(zhuǎn)向(2)

高盛還提醒注意兩個(gè)關(guān)鍵數(shù)據(jù):一是全球金融危機(jī)后美國未對(duì)沖的美元超配金額達(dá)2.2萬億美元,;二是歐元從2017年1月到2018年1月底期間波動(dòng)幅度為20%,這是上次顯著資金流動(dòng)輪換的時(shí)間,。

高盛預(yù)計(jì)這不會(huì)是完全的資產(chǎn)輪換,,而是通過邊際需求的變化來體現(xiàn)。很多再分配將通過相對(duì)價(jià)格調(diào)整而不是大量的主動(dòng)資金流動(dòng)來完成,。強(qiáng)勁的美國股市表現(xiàn)是美元超配的主要原因,。從根本上說,討論的是國際收支平衡問題,,技術(shù)上缺乏替代投資可能會(huì)導(dǎo)致一些投資者簡單地對(duì)沖外匯敞口(賣出美元,,但保持底層資產(chǎn))。美元這些超配分配需要多年積累,,也需要時(shí)間來解除,,但已有跡象顯示一些變化正在發(fā)生。

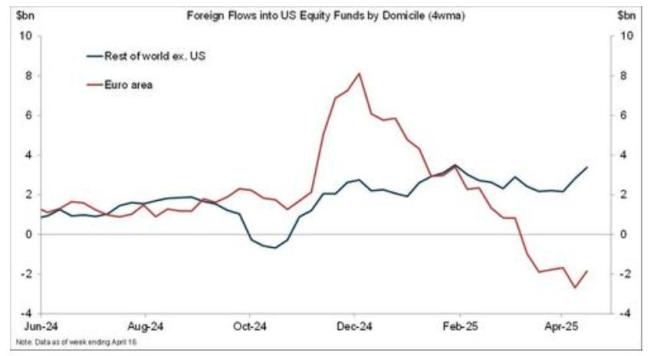

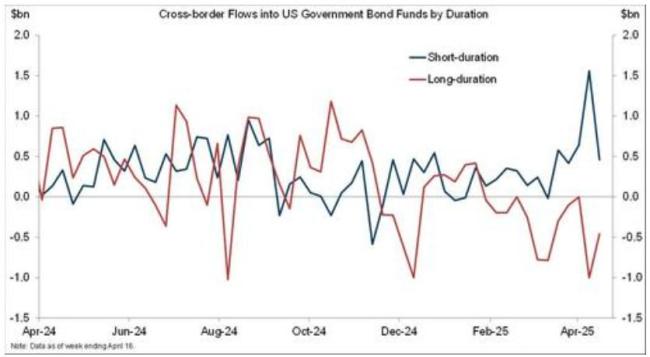

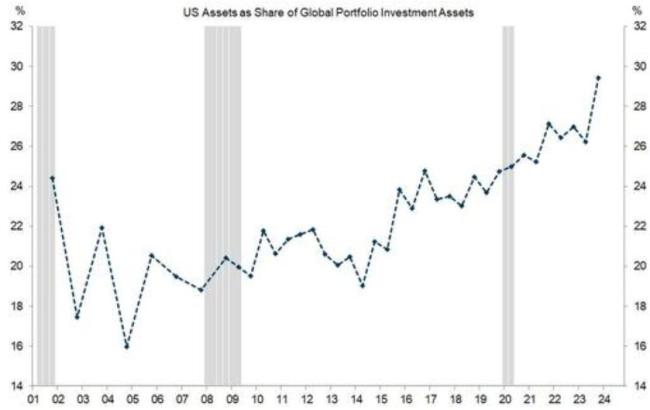

推動(dòng)美元走高的跨境資金流動(dòng)出現(xiàn)裂縫的跡象,。目前主要是歐元區(qū)投資者在拋售美國股票,其他地區(qū)仍在穩(wěn)步購買美國資產(chǎn),。外國投資者并未普遍拋售美國國債,,盡管他們出售了長期國債,但這些資金流入了短期國債,。避險(xiǎn)效應(yīng)仍在發(fā)揮作用,。本輪調(diào)整起點(diǎn)是美國資產(chǎn)在全球投資組合中的比例處于歷史最高點(diǎn)。資產(chǎn)關(guān)聯(lián)性出現(xiàn)斷裂,,貨幣的持續(xù)波動(dòng)超過其他資產(chǎn)類別,。例如2017年,歐元兌美元的表現(xiàn)最終“超出”其與利差的通常相關(guān)性20個(gè)百分點(diǎn),,同時(shí)大量未對(duì)沖的資金流入歐元區(qū)股票,。

世貿(mào)前總干事:特朗普打錯(cuò)了算盤 全球化仍將繼續(xù)

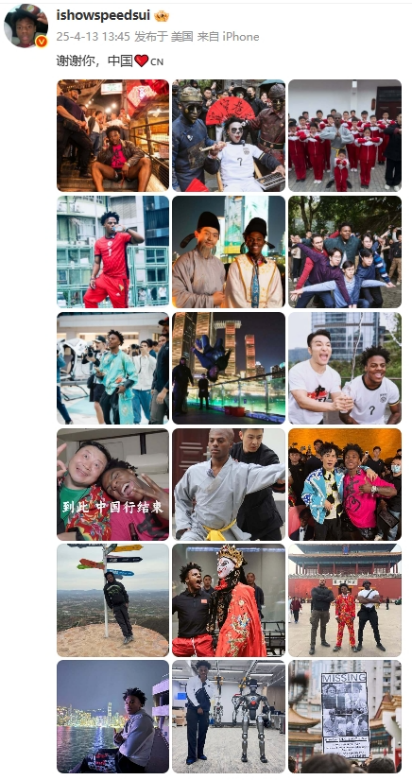

甲亢哥稱已開始想念中國 難忘之旅觸動(dòng)心弦

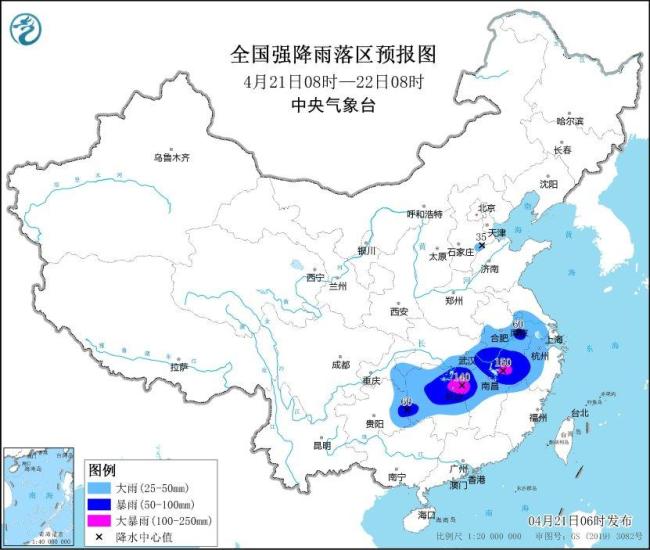

北方多地將有降溫大風(fēng)沙塵天氣 關(guān)注農(nóng)業(yè)與交通影響

大V:兩個(gè)因素驅(qū)動(dòng)菲軍艦擅闖黃巖島 南海局勢(shì)再緊繃

北方多地將有降溫大風(fēng)沙塵天氣 關(guān)注農(nóng)業(yè)與交通影響

30小時(shí)停火結(jié)束 俄烏互指違約 特朗普喊話:別打了,,先談生意 ?;痣y續(xù) 局勢(shì)不明

外網(wǎng)熱議林詩棟違規(guī)罰分 規(guī)則與敬畏的界限模糊

大V:俄烏鏖戰(zhàn)恐長期消耗 戰(zhàn)爭軌跡類比凡爾登

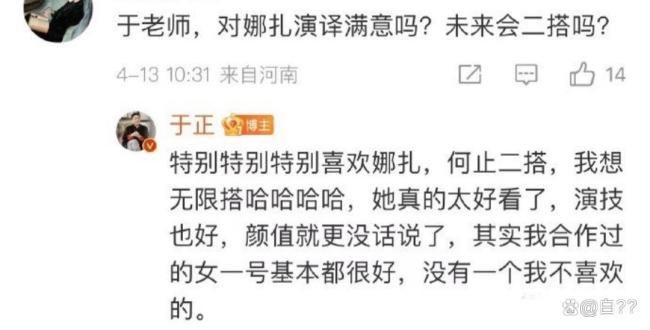

于正說娜扎狀態(tài)特別好,直言想“無限搭”合作,!

世貿(mào)前總干事:特朗普打錯(cuò)了算盤 全球化仍將繼續(xù)

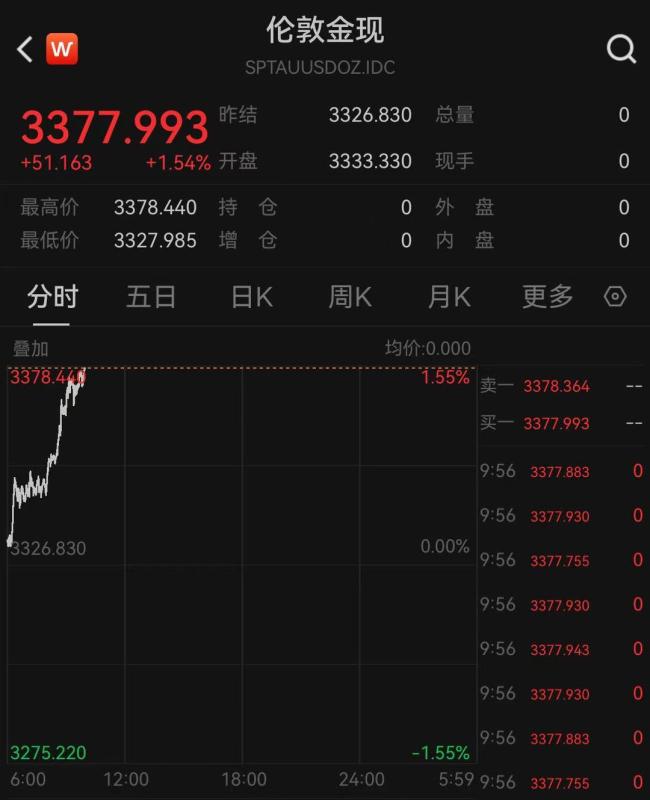

國內(nèi)黃金期貨價(jià)格突破800元 再創(chuàng)歷史新高

美濫施關(guān)稅重創(chuàng)最不發(fā)達(dá)國家 萊索托紡織業(yè)受挫

英國欲擴(kuò)大在北極的軍事活動(dòng),,欲填補(bǔ)美軍撤退空白

山西男籃隊(duì)長被罰2萬元禁賽一場 違規(guī)離席受罰

大V:菲在南海挑事是配合美關(guān)稅政策

馬斯克推薦的美國稅局代理局長被撤 權(quán)力斗爭導(dǎo)致短暫任期

國米0-1博洛尼亞 意甲積分被追平 遭讀秒絕殺

美記者:特朗普失算 北京不是東京,美國人已在為這場貿(mào)易戰(zhàn)買單

中國黃金期貨價(jià)格首次突破800元/克 創(chuàng)下歷史新高

黃金期貨價(jià)格首破800元 漲幅超2%創(chuàng)歷史新高

CEO稱美國無知識(shí)無能力批量生產(chǎn) 美國一些嬰幼兒產(chǎn)品3個(gè)月將售罄

特朗普回應(yīng)黃仁勛訪華:我不擔(dān)心

韓戰(zhàn)機(jī)飛行員調(diào)空調(diào)誤觸投送按鈕 訓(xùn)練事故詳情揭秘

駐華外交官與機(jī)器人賽跑互動(dòng) 體驗(yàn)未來科技魅力

甲亢哥稱已開始想念中國 難忘之旅觸動(dòng)心弦

全美多地再次爆發(fā)抗議活動(dòng) 反對(duì)政府政策

男子拿聽障人士行李不還被民警怒斥:是你東西嗎就拿

胡塞武裝穿拖鞋狂踹美軍無人機(jī) 低成本擊落高價(jià)值裝備

巴西為何不顧美威脅進(jìn)口俄柴油 能源安全與經(jīng)濟(jì)利益考量

美采購商安撫中國工廠:訂單不會(huì)撤 供應(yīng)鏈依賴彰顯中國制造實(shí)力

福州全城拉響警報(bào) 勿忘國恥,、居安思危

日首相石破茂向靖國神社供奉供品 春季大祭引發(fā)關(guān)注

若美債違約將帶來什么影響,,或?qū)⒁蚪鹑诘卣鹋c美元信用危機(jī)

火箭半場僅得34分 賽季新低得分

尹錫悅第二次公審21日舉行,媒體首次獲準(zhǔn)現(xiàn)場拍攝

相關(guān)新聞

高盛警告黃金或出現(xiàn)戰(zhàn)術(shù)性下跌 金價(jià)逼近2900美元引發(fā)預(yù)警

2025-02-08 17:10:12高盛警告黃金或出現(xiàn)戰(zhàn)術(shù)性下跌高盛改變長期看跌美元觀點(diǎn) 預(yù)計(jì)美元走強(qiáng)

2024-11-19 11:09:03高盛改變長期看跌美元觀點(diǎn)高盛解讀美元大跌邏輯 關(guān)稅動(dòng)搖強(qiáng)勢(shì)美元支柱

2025-04-21 07:57:55高盛解讀美元大跌邏輯高盛上調(diào)金價(jià)預(yù)期 目標(biāo)2900美元!

2024-10-30 13:59:07高盛上調(diào)金價(jià)預(yù)期金價(jià)再度大漲 高盛預(yù)測沖擊3300美元

2025-03-13 11:21:32金價(jià)再度大漲高盛看多黃金 上調(diào)目標(biāo)價(jià)至3300美元

2025-03-29 17:00:02高盛看多黃金