存款100萬提前退休,?大部分年輕人10萬都存不到

經(jīng)常能在社交媒體上刷到這樣的帖子:“28歲存款100萬退休躺平”或者“30歲存200萬靠利息生活”,。仿佛只要咬牙攢夠一筆錢,就能立刻告別工作,,過上每天睡到自然醒的理想生活,。

但稍作估算就會(huì)不幸地發(fā)現(xiàn),這一切根本沒有那么簡(jiǎn)單,。事實(shí)上,,別說存款百萬了,10萬這道坎就攔下了一多半年輕人,。

01

人均存款超10萬,,

一多半年輕人不達(dá)標(biāo)

愛存錢三個(gè)字已經(jīng)寫在中國人的基因里,儲(chǔ)蓄規(guī)模年年創(chuàng)歷史新高,。央行發(fā)布的金融統(tǒng)計(jì)數(shù)據(jù)顯示,,在經(jīng)歷了幾年的超額儲(chǔ)蓄,存款余額大幅增加的情況下,,2024年,,中國住戶存款增加了14.26萬億元,至此人均儲(chǔ)蓄首次超過10萬元大關(guān),,達(dá)到10.7萬,。

結(jié)合國家統(tǒng)計(jì)局發(fā)布的數(shù)據(jù)可以看出,近年來住戶存款增速普遍高于人均可支配收入增速,,可謂存的速度比掙的速度還快,。

全國人均存款超10萬,如果分不同省市來看,,一線大城市的數(shù)據(jù)只會(huì)更高。以北京和上海為例,,北京人均存款32.5萬元,,上海人均存款25萬元。如果以三口之家來計(jì)算,,就是近百萬的水平,。

不過,平均值只能反映一部分的事實(shí),。在相關(guān)話題的評(píng)論區(qū),,不少年輕人表示自己拖了平均存款數(shù)據(jù)的后腿。

DT財(cái)經(jīng)通過問卷調(diào)查收集到的數(shù)據(jù)顯示,,53.7%的二線及以上城市年輕人存款不足10萬,,其中還有12.2%的人沒有存款。能夠真正存到100萬以上的不過是金字塔尖的6.3%,。

雖然大部分年輕人并沒有太多存款,,但絕大多數(shù)人還是有個(gè)“存款夢(mèng)”,。他們一邊被現(xiàn)實(shí)的房車壓力困擾,一邊也在為“提前退休”之后的自由生活而奮斗,。

紅星資本局發(fā)布的《2035份問卷,,30歲以下儲(chǔ)蓄調(diào)查》顯示,超八成年輕人有過存錢計(jì)劃,,當(dāng)被問到為什么要存錢時(shí),,占比最高的兩個(gè)答案就是“買車買房”和“早日退休”。

而當(dāng)被問到要存多少錢才能讓自己退休時(shí),,23.1%的人選擇了“50-100萬”,,27.6%的人選擇了“100-200萬”。

在一線城市,,100萬或許離買房還很遙遠(yuǎn),,但已經(jīng)足夠作為年輕人整個(gè)職業(yè)生涯的奮斗目標(biāo)。

02

存款百萬,,是否足以支撐“提前退休”

百萬存款到底是否足以支撐退休后無憂無慮的生活,?我們不妨來算一算。

關(guān)于“提前退休到底需要多少錢”這個(gè)問題,,

有一個(gè)經(jīng)典算法:

當(dāng)存款達(dá)到一年生活費(fèi)的25倍時(shí),,就可以靠4%的理財(cái)收益實(shí)現(xiàn)退休生活

。也就是說,,存款達(dá)到一定數(shù)額后,,即便沒有養(yǎng)老金,靠理財(cái)帶來的收益也能保障退休后的生活,。

舉個(gè)例子:你一年的各項(xiàng)花銷是4萬塊錢,,當(dāng)你攢夠4萬的25倍,也就是100萬的存款,,100萬帶來每年4%的理財(cái)收益就能覆蓋一年的生活費(fèi),,然后你就可以靠錢生錢快活度日了。

這個(gè)算法被稱為“4%原則”,,是一位麻省理工學(xué)院的學(xué)者分析了美國75年的股市和退休案例提出的,。

雖然當(dāng)下大部分銀行的存款利率都不到2%,要讓理財(cái)收益穩(wěn)定達(dá)到4%并沒有那么簡(jiǎn)單,,但我們不妨假定,,大家都可以成長(zhǎng)為一名理財(cái)高手。

然后,,我們把各地統(tǒng)計(jì)局公布的人均年消費(fèi)支出最新數(shù)據(jù)作為退休后的日常開支標(biāo)準(zhǔn),,把這個(gè)數(shù)字乘以25,就是提前退休的“存款底線”,。

如下圖所示,,如果退休后在21個(gè)大城市中消費(fèi)最高的杭州生活,,你需要142萬的個(gè)人存款;如果在消費(fèi)相對(duì)最低的哈爾濱生活,,你需要77萬的個(gè)人存款,。需要注意的是,這個(gè)存款數(shù)只是保證你活在當(dāng)?shù)氐钠骄€上,,與傳說中的“財(cái)富自由”是兩碼事,。

這樣看來,在理想條件下,,存款百萬已經(jīng)足以在部分二線及以下城市維持退休后的基本生活,。不過這只考慮了個(gè)人的存款和支出,并沒有考慮老人,、孩子等家庭成員,。如果選擇生孩子,這點(diǎn)存款可能遠(yuǎn)遠(yuǎn)不夠,,如果不生孩子,,錢是夠花了,但自己老年生活的抗風(fēng)險(xiǎn)能力太差,。

比擔(dān)憂退休后的生活更重要的是,,對(duì)大多數(shù)人來說,在30歲左右攢下足夠退休的錢,,那可真的太難了,。

03

根本存不下錢,提前退休就是偽命題

隨著年齡增長(zhǎng)和工作年限的增加,,年輕人的收入會(huì)提升,,存款意識(shí)也會(huì)逐漸增強(qiáng),但這并不意味著存款一定會(huì)按部就班地增加,。

智聯(lián)研究院發(fā)布的《中國企業(yè)招聘薪酬報(bào)告》顯示,,近幾年國內(nèi)主要城市的平均月薪已經(jīng)超過1萬元,也就是說平均年收入肯定超過了10萬,。國家統(tǒng)計(jì)局《2024中國統(tǒng)計(jì)年鑒》顯示,2024年,,全國共有8個(gè)省級(jí)行政單位的城鎮(zhèn)非私營(yíng)就業(yè)人員月平均工資過萬(包含獎(jiǎng)金,、津貼、個(gè)稅,、五險(xiǎn)一金),,其中上海平均月入1.9萬元,排名第一,,排名最后的河南也有7013元,。

問題在于,,年收入10萬和存10萬完全是兩碼事。

紅星資本局調(diào)查數(shù)據(jù)顯示,,能夠按時(shí)完成存錢計(jì)劃的年輕人不到25%,,完不成計(jì)劃的最主要原因是“計(jì)劃趕不上變化”。雖然收入隨工作年限增長(zhǎng),,但在工作幾年后的某個(gè)節(jié)點(diǎn),,或者是買房,或者是買車,,或者是結(jié)婚,,之前存下的錢可能瞬間變少甚至清空。

完不成計(jì)劃的另一大原因是“花起錢來忘記了計(jì)劃”,。相比于父輩,,這代年輕人花錢的方式方法實(shí)在是太多了。后浪研究所的調(diào)查顯示,,2024年51.9%的年輕人存在消費(fèi)降級(jí)行為,,但與此同時(shí)還有67.7%的人存在消費(fèi)升級(jí),具體表現(xiàn)為旅游,、演唱會(huì),、氪金游戲、寵物等消費(fèi)領(lǐng)域,。

近75%的一二線城市年輕人都把最大一筆錢花在了房租房貸上,。所以說別看稅前月薪1萬,房租減5000,,再隨便來點(diǎn)日常開銷,、情緒消費(fèi)、社交成本,,一年到頭根本剩不下多少,。

為了相對(duì)清楚地評(píng)估提前退休的攢錢難度,我們繼續(xù)用各地統(tǒng)計(jì)局公布的數(shù)據(jù)做個(gè)估算,。

首先用“人均可支配收入”減去“人均消費(fèi)支出”,,計(jì)算出各地的人均可攢錢金額,再用提前退休的存款總目標(biāo)除以每年的攢錢數(shù),,可以得出,,南京是達(dá)到目標(biāo)最快的城市,即便最快,,也需要32年,。而時(shí)間最長(zhǎng)的昆明,居然需要89年,,也就是說如果想今年退休,,得從1936年就開始存錢,!

上面的計(jì)算方法是在同一個(gè)城市工作和退休的情況,如果考慮到另一種方式:先在高收入的城市工作攢錢,,再找一個(gè)消費(fèi)水平低的城市退休養(yǎng)老,,情況就很不一樣了。

以存錢速度最快(即人均可支配收入與人均消費(fèi)支出差距最大)的北京為例,,雖然北京工作,、北京退休需要34年,但北京工作再到哈爾濱退休的話,,只需要20年,。這意味著一個(gè)年輕人如果22歲本科畢業(yè)后開始在北京工作,連續(xù)工作20年不被老板開掉,,放棄生育,,放棄買房,在42歲前往哈爾濱租房,,就實(shí)現(xiàn)提前退休,。

那如果退休后干脆選擇到農(nóng)村生活呢?2024年,,全國農(nóng)村居民人均消費(fèi)支出僅不到2萬元,,只需要在北上廣深等一線城市工作七八年,就可以到農(nóng)村“躺平”了,。當(dāng)然,,真這么干的人估計(jì)不多。

以上雖然是我們通過統(tǒng)計(jì)局?jǐn)?shù)據(jù)進(jìn)行的粗略估算,,但基本上可以說明提前退休的難度,。

同城工作、同城退休的方式至少需要32年,,幾乎已經(jīng)失去了“提前”二字的意義,,只有“異地提前退休”才是一線城市普通白領(lǐng)夠得著的高度。

提前退休固然不容易,,但這不是衡量人生成敗的標(biāo)尺,。

人生的價(jià)值從不在于何時(shí)退休,而在于是否活出了自己想要的樣子,?;钤谒硕x的生活目標(biāo)中,并不會(huì)快樂,。

野生編劇幫藏海傳編劇寫劇本 觀眾共創(chuàng)劇情熱潮

媽媽分享孩子高考前后伙食對(duì)比 網(wǎng)友:沒對(duì)比就沒傷害

臺(tái)網(wǎng)紅館長(zhǎng)給同行人科普磁懸浮列車 大陸之旅充電體驗(yàn)

三姐妹給父親上墳被炸死 二審宣判 維持死刑判決

澤連斯基要求美國歐洲采取行動(dòng) 施壓促和平

女生高考前被貨車撞至病危 母親緊急籌款救女

科技助力夏收創(chuàng)造良性循環(huán) 農(nóng)機(jī)精準(zhǔn)提效增產(chǎn)

誰在點(diǎn)燃洛杉磯暴亂導(dǎo)火索 誤傳引發(fā)抗議浪潮

國臺(tái)辦:“以武拒統(tǒng)”是自尋絕路 妄圖“倚外謀獨(dú)”不自量力

加州為何要起訴特朗普政府 州長(zhǎng)紐森稱其非法調(diào)遣警衛(wèi)隊(duì)

野生編劇幫藏海傳編劇寫劇本 觀眾共創(chuàng)劇情熱潮

臺(tái)網(wǎng)紅館長(zhǎng)上海被投喂美食三件套 大陸之行引關(guān)注

中美經(jīng)貿(mào)磋商原則上達(dá)成協(xié)議框架 會(huì)談取得積極進(jìn)展

美國洛杉磯爆發(fā)的大規(guī)模騷亂的本質(zhì)及未來趨勢(shì)

媽媽分享孩子高考前后伙食對(duì)比 網(wǎng)友:沒對(duì)比就沒傷害

只有中國能打掉美國的優(yōu)越感!

英澳加等制裁以財(cái)長(zhǎng)及國安部長(zhǎng) 五國聯(lián)合行動(dòng)

國臺(tái)辦:臺(tái)灣問題是中國內(nèi)政 本質(zhì)區(qū)別不容干涉

專家:李在明要強(qiáng)化韓美關(guān)系 展開實(shí)用外交策略

特朗普稱洛杉磯被外國入侵,,紐森稱特朗普是個(gè)騙子,! 加州州長(zhǎng)反對(duì)派兵決定

臺(tái)灣網(wǎng)紅“館長(zhǎng)”來大陸:看看就知道誰說謊了 實(shí)地體驗(yàn)破除謠言

一船只在印度海域發(fā)生爆炸 船員傷亡情況引關(guān)注

景區(qū)回應(yīng)多名游客被猴子抓傷 金鞭溪獼猴攻擊事件引關(guān)注

海南發(fā)布臺(tái)風(fēng)四級(jí)預(yù)警海浪藍(lán)色預(yù)警 臺(tái)風(fēng)“蝴蝶”逼近

十幾名美國警察追捕落單示威者 移民執(zhí)法引發(fā)沖突

產(chǎn)銷盜版LABUBU最高可判無期 盜版市場(chǎng)一夜下架

臺(tái)網(wǎng)紅館長(zhǎng)給同行人科普磁懸浮列車 大陸之旅充電體驗(yàn)

馬斯克2.7億政治捐款打水漂 盟友變對(duì)手

特斯拉市值一夜大漲4000億 科技股領(lǐng)漲美股

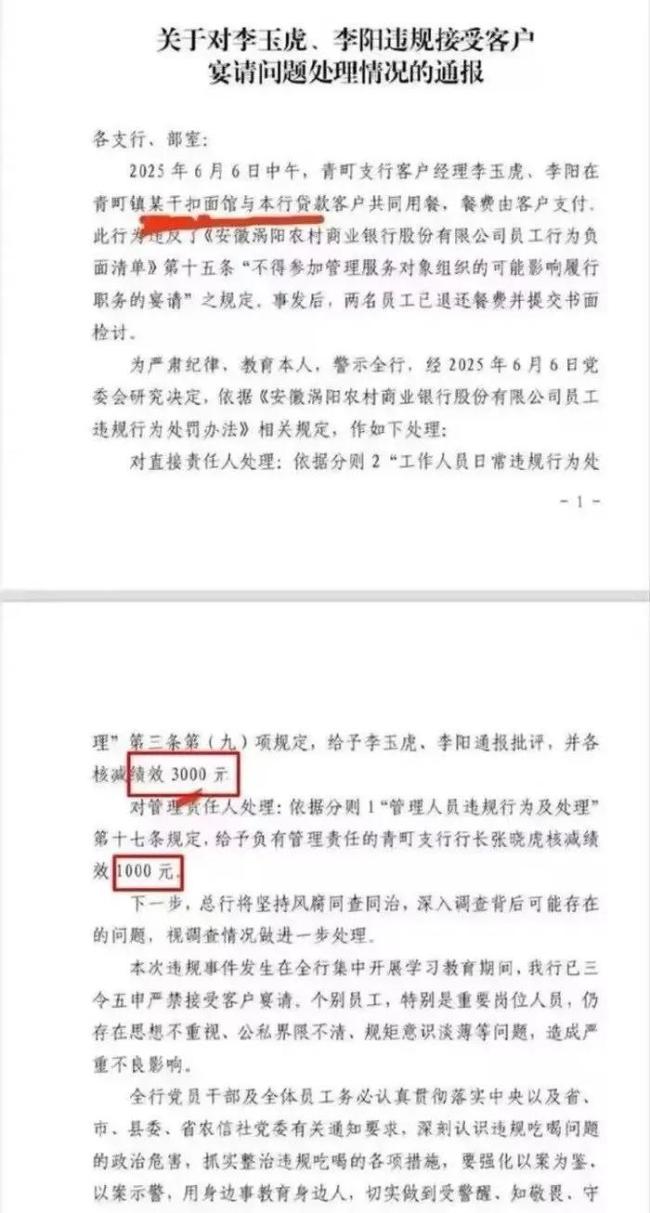

兩銀行員工接受客戶宴請(qǐng)被罰 違規(guī)行為引關(guān)注

“內(nèi)戰(zhàn)”言論背后美國局勢(shì)如何發(fā)展 憲政危機(jī)浮現(xiàn)

這屆高考生開啟暑期游了 景區(qū)優(yōu)惠大放送

學(xué)?;貞?yīng)保安將學(xué)生外賣丟垃圾桶 個(gè)人行為已受批評(píng)教育

王楚欽領(lǐng)銜山東魏橋乒超四連勝 全明星陣容顯實(shí)力

美醫(yī)學(xué)界要求特朗普政府撤銷決定 突然撤換CDC疫苗咨詢小組所有成員

相關(guān)新聞

存款超過10萬的人要注意,,存款政策帶來2大影響,!

2025-01-03 14:05:49存款超過10萬的人要注意人均存款首次破10萬 京滬津領(lǐng)跑全國

2025-01-17 16:55:08人均存款首次破10萬全國人均儲(chǔ)蓄超10萬,,你的存款達(dá)標(biāo)了嗎,? 各地存款差距大解析

2025-01-26 16:35:06全國人均儲(chǔ)蓄超10萬存款10萬不敢生病的中年人有多難,?這是一個(gè)殘酷的事實(shí)!

2025-06-03 10:31:53存款10萬不敢生病的中年人有多難存款不過10萬沒對(duì)象,,30歲女生真的會(huì)被看不起?

2025-04-27 10:41:20存款不過10萬 沒對(duì)象100萬買保時(shí)捷車窗打不開關(guān)不上 體驗(yàn)感還不如10萬的車

2025-04-15 15:13:54100萬買保時(shí)捷車窗打不開關(guān)不上