密集清倉不良資產(chǎn),,銀行急甩消費貸壞賬“包袱” 加速掛牌轉(zhuǎn)讓趨勢顯現(xiàn)

近期,,多家銀行加速出清不良資產(chǎn),。建設(shè)銀行,、平安銀行、興業(yè)銀行,、中信銀行等多家銀行的總行或分行掛牌轉(zhuǎn)讓不良貸款,,個人消費貸成為重點轉(zhuǎn)讓項目。例如,,建設(shè)銀行新疆維吾爾自治區(qū)分行掛牌轉(zhuǎn)讓兩期個人不良貸款,,涉及未償本息總額超過1億元。平安銀行和中信銀行也分別計劃批量轉(zhuǎn)讓個人消費貸款,,涉及金額分別為1.77億元和7526.99萬元,。

上海金融與發(fā)展實驗室主任曾剛表示,銀行加速轉(zhuǎn)讓不良貸款的原因一方面在于宏觀經(jīng)濟環(huán)境影響下,,部分居民和企業(yè)還款能力下降,,導致銀行不良貸款率上升,轉(zhuǎn)讓不良資產(chǎn)成為銀行主動防風險,、釋放表內(nèi)壓力的重要手段,。另一方面,監(jiān)管政策對不良資產(chǎn)管理提出更高要求,,鼓勵銀行加快處置不良貸款,。此外,近年來個人消費貸款快速增長,,但受經(jīng)濟下行和消費信貸過度杠桿影響,,不良率有所攀升,成為銀行轉(zhuǎn)讓的重點,。

自2021年不良貸款轉(zhuǎn)讓試點啟動以來,,參與機構(gòu)范圍不斷擴大,從最初的國有控股大型銀行和全國性股份制銀行擴展到更多城市商業(yè)銀行和農(nóng)村中小銀行,。銀行業(yè)信貸資產(chǎn)登記流轉(zhuǎn)中心數(shù)據(jù)顯示,,2025年一季度不良貸款轉(zhuǎn)讓業(yè)務(wù)成交規(guī)模為483億元,其中銀行機構(gòu)作為出讓方交易占比達70.23%,。個人不良貸款批量轉(zhuǎn)讓業(yè)務(wù)規(guī)模達到370.4億元,,同比激增761.4%,其中個人消費貸款占比超過七成,。

蘇商銀行特約研究員薛洪言指出,,個人不良貸款轉(zhuǎn)讓規(guī)模激增的主要原因是消費信貸的風險暴露。居民收入預(yù)期減弱,、共債風險上升導致還款能力下降,,消費信貸經(jīng)歷前期擴張后正步入風險集中釋放階段。監(jiān)管要求金融機構(gòu)加大高風險資產(chǎn)處置力度,也促使銀行通過資產(chǎn)轉(zhuǎn)讓來減輕負擔,。

從各家銀行2024年年報中可以看出,,消費貸增長但不良率上升的趨勢明顯。工商銀行和建設(shè)銀行的個人消費貸款余額均有顯著增長,,但不良率也相應(yīng)上升,。這反映出個人信貸風險逐漸上升,消費金融市場進入新一輪調(diào)整期,。專家建議,,后續(xù)應(yīng)繼續(xù)優(yōu)化不良資產(chǎn)轉(zhuǎn)讓機制,推動批量轉(zhuǎn)讓和市場化定價,,提高資產(chǎn)處置效率,。同時,銀行應(yīng)強化貸后管理,,完善風險預(yù)警和催收手段,,利用大數(shù)據(jù)和人工智能技術(shù)加強對借款人還款能力的監(jiān)測,,及時識別風險客戶,,推進差異化催收和個性化重組,提升回收率,。此外,,銀行還應(yīng)加強授信管理,提前防控新增風險,,優(yōu)化客戶準入標準和貸前審核流程,,加強對高風險群體的識別和管理,防止違規(guī)行為,。

兄弟倆跪下的一刻人生大考已獲滿分,!70歲老人奔波百里考場外守護孫子

丈夫回應(yīng)妻子發(fā)求交房被指擦邊 只為維權(quán)無不當

男孩帶病逝媽媽照片高考 考完第一時間去墓前祭拜

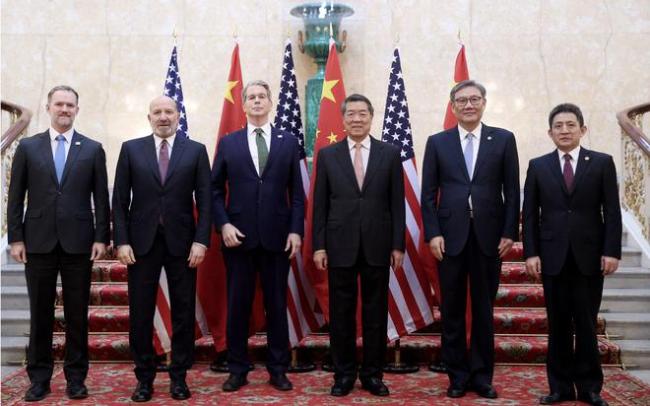

中美經(jīng)貿(mào)磋商原則上達成協(xié)議框架 會談取得積極進展

瑞典環(huán)保少女反懟特朗普 情緒管理課建議

美國洛杉磯爆發(fā)的大規(guī)模騷亂的本質(zhì)及未來趨勢

李成鋼:中美原則上達成協(xié)議框架

加州落單示威者被十幾名美警追捕 移民“圍捕戰(zhàn)”持續(xù)升級

中使館感謝印度海軍施救中國船員 救援行動持續(xù)進行

兄弟倆跪下的一刻人生大考已獲滿分!70歲老人奔波百里考場外守護孫子

臺灣網(wǎng)紅“館長”來大陸:看看就知道誰說謊了 實地體驗破除謠言

特斯拉市值一夜大漲4000億 科技股領(lǐng)漲美股

馬斯克2.7億政治捐款打水漂 盟友變對手

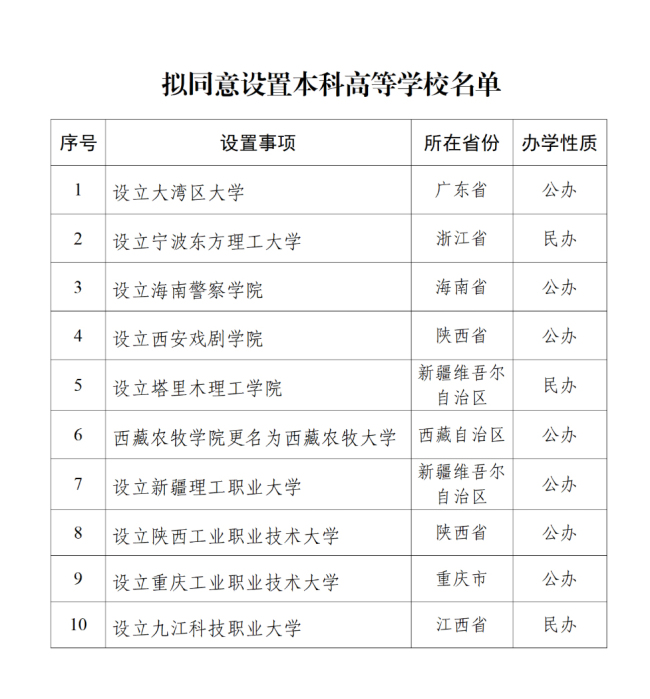

大灣區(qū)大學要來了 擬同意設(shè)置公示

小米汽車承諾支付賬期不超60天 多家車企跟進響應(yīng)

一船只在印度海域發(fā)生爆炸 船員傷亡情況引關(guān)注

丈夫回應(yīng)妻子發(fā)求交房被指擦邊 只為維權(quán)無不當

英澳加等制裁以財長及國安部長 五國聯(lián)合行動

十幾名美國警察追捕落單示威者 移民執(zhí)法引發(fā)沖突

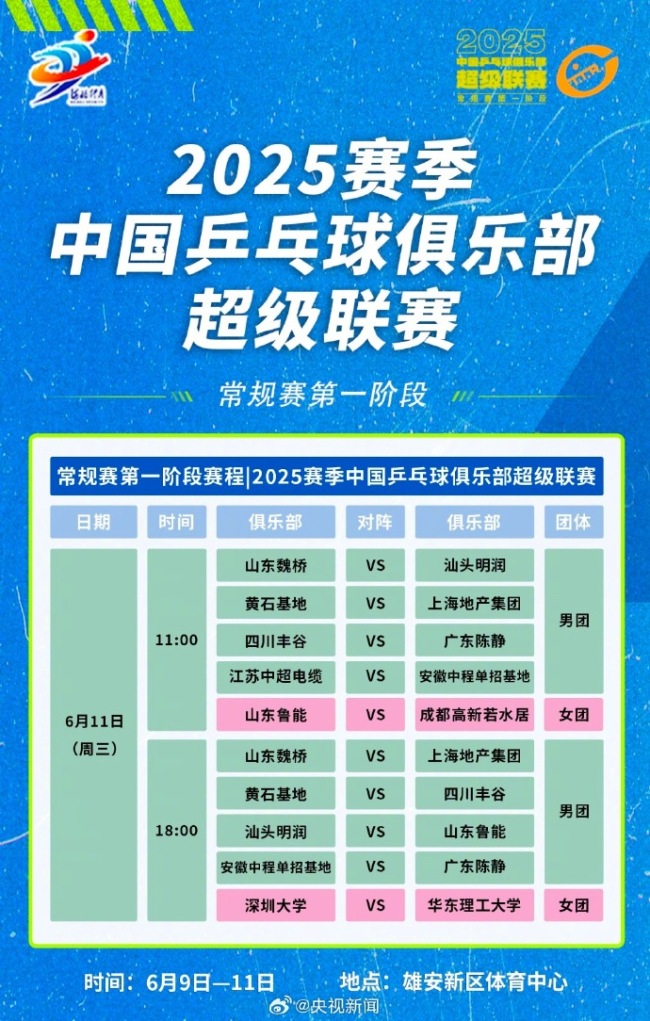

孫穎莎王楚欽樊振東隊伍分團對決 網(wǎng)友:期待精彩比賽,!

只有中國能打掉美國的優(yōu)越感,!

專家:李在明要強化韓美關(guān)系 展開實用外交策略

業(yè)內(nèi)人士回應(yīng)考古發(fā)現(xiàn)采藥昆侖石刻 引發(fā)學術(shù)爭議

“內(nèi)戰(zhàn)”言論背后美國局勢如何發(fā)展 憲政危機浮現(xiàn)

一號臺風來了 南海低壓或?qū)⒓訌姷顷?/a>

特朗普稱洛杉磯被外國入侵,紐森稱特朗普是個騙子,! 加州州長反對派兵決定

美醫(yī)學界要求特朗普政府撤銷決定 突然撤換CDC疫苗咨詢小組所有成員

男孩帶病逝媽媽照片高考 考完第一時間去墓前祭拜

澤連斯基要求美國歐洲采取行動 施壓促和平

氫能再迎重磅利好 基金重倉股出爐 多只概念股獲基金青睞

銀行出奇招日送LABUBU三四十個 LABUBU成攬儲“神器”

女孩考試后獨自挑行李回家 腳步鏗鏘有力

臺網(wǎng)紅館長上海被投喂美食三件套 大陸之行引關(guān)注

廣東U16女足姑娘淚灑賽場 雖敗猶榮未來可期

遭男子水槍攻擊失明女孩發(fā)聲 尋找目擊證人

相關(guān)新聞

中海信托高層換血,,4名高管任職密集獲批!清倉國聯(lián)期貨進入倒計時

2025-02-12 10:20:01中海信托高層換血甩賣不良資產(chǎn) 消金公司或為抵稅 低價轉(zhuǎn)讓成常態(tài)

2025-04-19 08:16:55甩賣不良資產(chǎn)消金公司或為抵稅銀行加速“甩賣”不良資產(chǎn)競拍起始價均“打骨折”

2025-03-27 11:07:37銀行加速“甩賣”不良資產(chǎn)銀行加速出清信用卡不良資產(chǎn) 轉(zhuǎn)讓規(guī)模顯著增長

2025-03-13 17:10:50銀行加速出清信用卡不良資產(chǎn)突然宣布!美圖清倉比特幣

2024-12-06 09:38:13突然宣布,!全部清倉美圖全部清倉比特幣 大賺5.7億

2024-12-06 10:19:31美圖全部清倉比特幣