民調(diào)倒逼立法提速:白宮力推特朗普減稅法案7月4日前落地 國(guó)會(huì)成最大障礙

4月27日,白宮披露了美國(guó)歷史上所謂的“規(guī)模最大的減稅計(jì)劃”,,對(duì)企業(yè)和個(gè)人所得稅進(jìn)行了大幅調(diào)整。特朗普政府希望通過(guò)這一計(jì)劃在上任接近100天之際重振經(jīng)濟(jì)和立法議程,。

個(gè)人層面,,稅改計(jì)劃提議將當(dāng)前的七級(jí)所得稅率體系簡(jiǎn)化為三檔,,最高稅率從39.6%降至35%,。取消對(duì)一年投資盈利超過(guò)20萬(wàn)美元的個(gè)人征收3.8%的投資凈收益稅,并取消遺產(chǎn)稅,。目前,,美國(guó)的遺產(chǎn)稅僅針對(duì)個(gè)人繼承的超過(guò)549萬(wàn)美元的遺產(chǎn)以及夫妻繼承的超過(guò)1098萬(wàn)美元的遺產(chǎn)征稅。

企業(yè)方面,,企業(yè)所得稅率將從35%降至15%,,未來(lái)美國(guó)公司在海外獲得的利潤(rùn)可能免稅或只需繳交極少的稅。在個(gè)人稅表上申報(bào)的企業(yè)所得稅率也將降至15%,。此外,,“海外留存的數(shù)萬(wàn)億美元”將只征收一次性稅收。

以歷史為鑒,,里根總統(tǒng)在1981年通過(guò)減稅和放松管制政策提振經(jīng)濟(jì),,分兩步進(jìn)行減稅。第一步,,在3年內(nèi)減稅25%,,使得1983年和1984年分別減稅927億和1499億美元,。第二步,通過(guò)1986年新稅收法案,,個(gè)人所得稅最高稅率從50%降到28%,,公司所得稅最高稅率從46%降為34%。這些措施創(chuàng)造了大量就業(yè)機(jī)會(huì)并促進(jìn)了股市增長(zhǎng),,但也導(dǎo)致了長(zhǎng)期的財(cái)政赤字和貿(mào)易赤字問(wèn)題,。

理論上,減稅可以刺激經(jīng)濟(jì),,提高企業(yè)活力和國(guó)民消費(fèi),。然而,在實(shí)際操作中,,減稅帶來(lái)的經(jīng)濟(jì)活躍與財(cái)政收入減少之間的平衡難以掌控,。特朗普的減稅政策可能會(huì)導(dǎo)致國(guó)家財(cái)政在相當(dāng)時(shí)間內(nèi)持續(xù)大規(guī)模增加財(cái)政赤字,并且需要大量發(fā)行國(guó)債來(lái)填補(bǔ)虧空,。這對(duì)于已經(jīng)負(fù)債20萬(wàn)億美元的美國(guó)政府來(lái)說(shuō),,是一個(gè)巨大的冒險(xiǎn)。

盡管白宮已公布減稅政策,,但要真正落地還需經(jīng)過(guò)國(guó)會(huì)漫長(zhǎng)討論,。任何法案必須經(jīng)過(guò)參眾兩院的投票批準(zhǔn),然后由總統(tǒng)簽字才能生效,。由于程序復(fù)雜,,減稅計(jì)劃可能需要至少一年的時(shí)間才能通過(guò)。此外,,美國(guó)聯(lián)邦政府還面臨停擺風(fēng)險(xiǎn),,國(guó)會(huì)需解決幾個(gè)未決的問(wèn)題以避免政府停擺。

特朗普?qǐng)?zhí)政百日初步兌現(xiàn)了競(jìng)選時(shí)的減稅承諾,,但政策能否落地仍存在不確定性,。即使減稅政策順利推行,特朗普還需要應(yīng)對(duì)國(guó)際資本涌入美國(guó)市場(chǎng)可能造成的美元升值及出口競(jìng)爭(zhēng)力下降等問(wèn)題,。減稅,、基建、制造業(yè),、出口以及美元匯率之間復(fù)雜的矛盾,,已經(jīng)開(kāi)始讓白宮的新主人深刻感受到前任們的“取舍兩難”。

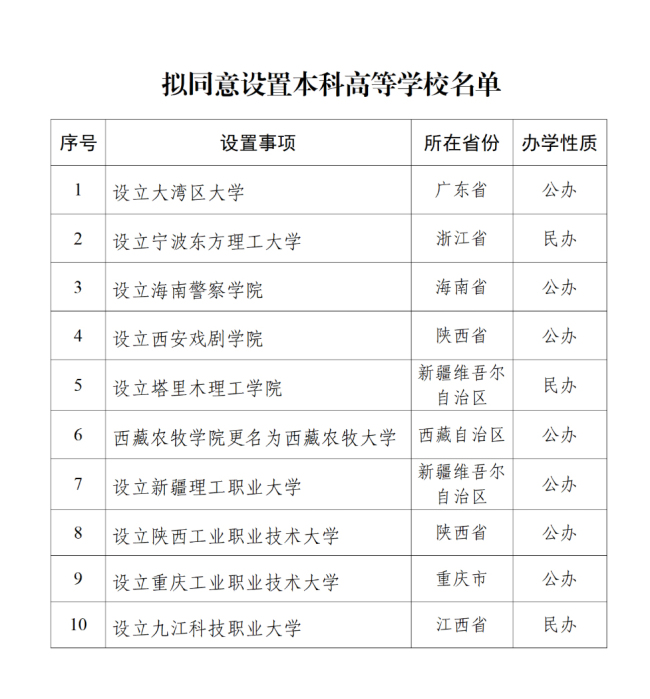

大灣區(qū)大學(xué)要來(lái)了 擬同意設(shè)置公示

加州落單示威者被十幾名美警追捕 移民“圍捕戰(zhàn)”持續(xù)升級(jí)

瑞典環(huán)保少女反懟特朗普 情緒管理課建議

業(yè)內(nèi)人士回應(yīng)考古發(fā)現(xiàn)采藥昆侖石刻 引發(fā)學(xué)術(shù)爭(zhēng)議

臺(tái)網(wǎng)紅館長(zhǎng)上海被投喂美食三件套 大陸之行引關(guān)注

英澳加等制裁以財(cái)長(zhǎng)及國(guó)安部長(zhǎng) 五國(guó)聯(lián)合行動(dòng)

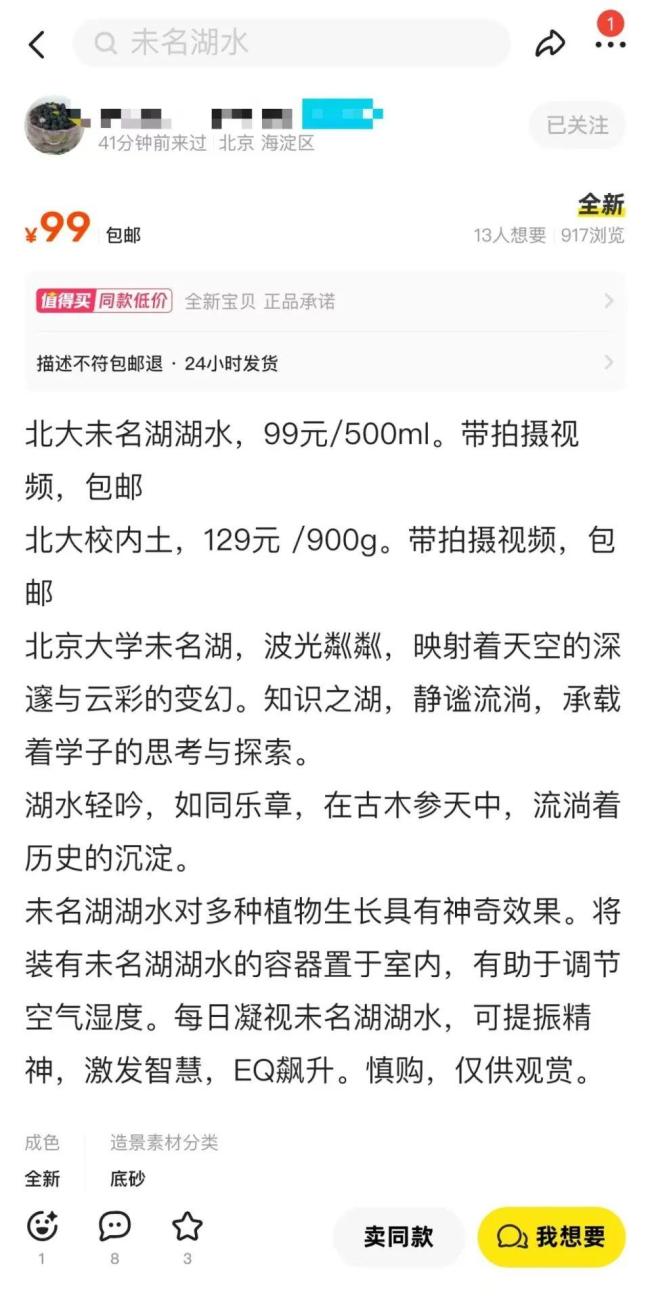

商家售賣(mài)北大未名湖湖水 北大回應(yīng) 涉嫌虛假宣傳與欺詐

馬斯克2.7億政治捐款打水漂 盟友變對(duì)手

以治癌為幌子詐騙9人共70余萬(wàn)元 “劉神醫(yī)”獲刑十二年

俄稱(chēng)在多地?cái)r截和擊落烏無(wú)人機(jī) 俄軍防空系統(tǒng)高效響應(yīng)

女孩考試后獨(dú)自挑行李回家 腳步鏗鏘有力

38歲教師第4次帶高中畢業(yè)生長(zhǎng)途騎行 瓊島逐夢(mèng)之旅

“內(nèi)戰(zhàn)”言論背后美國(guó)局勢(shì)如何發(fā)展 憲政危機(jī)浮現(xiàn)

瑞典環(huán)保少女反懟特朗普 情緒管理課建議

宋兆普說(shuō)絕不可以坑病人:病人是自己的恩人,,也是親人

澤連斯基要求美國(guó)歐洲采取行動(dòng) 施壓促和平

加州落單示威者被十幾名美警追捕 移民“圍捕戰(zhàn)”持續(xù)升級(jí)

特斯拉市值一夜大漲4000億 科技股領(lǐng)漲美股

美國(guó)洛杉磯爆發(fā)的大規(guī)模騷亂的本質(zhì)及未來(lái)趨勢(shì)

特朗普稱(chēng)抗議者為“畜生”“外敵” 誓言恢復(fù)秩序

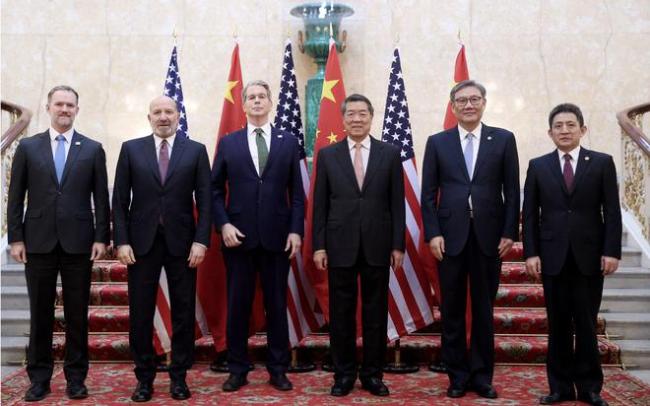

中美經(jīng)貿(mào)磋商原則上達(dá)成協(xié)議框架 會(huì)談取得積極進(jìn)展

跪謝爺爺?shù)碾p胞胎獎(jiǎng)狀貼滿四面墻 孝心與努力見(jiàn)證成長(zhǎng)

大灣區(qū)大學(xué)要來(lái)了 擬同意設(shè)置公示

只有中國(guó)能打掉美國(guó)的優(yōu)越感,!

臺(tái)灣網(wǎng)紅“館長(zhǎng)”來(lái)大陸:看看就知道誰(shuí)說(shuō)謊了 實(shí)地體驗(yàn)破除謠言

女業(yè)主發(fā)視頻求交房陷擦邊爭(zhēng)議 維權(quán)之路艱難曲折

司機(jī)說(shuō)跑車(chē)20多天退車(chē)倒欠8千 想給同行提個(gè)醒

美醫(yī)學(xué)界要求特朗普政府撤銷(xiāo)決定 突然撤換CDC疫苗咨詢小組所有成員

印度一地祈福圣水實(shí)際是水管破了 迷信與現(xiàn)實(shí)的碰撞

遭特朗普斷供!美國(guó)首條高鐵預(yù)計(jì)將花25年建成

專(zhuān)家:李在明要強(qiáng)化韓美關(guān)系 展開(kāi)實(shí)用外交策略

特朗普稱(chēng)洛杉磯被外國(guó)入侵,,紐森稱(chēng)特朗普是個(gè)騙子,! 加州州長(zhǎng)反對(duì)派兵決定

3天被拒18次,,老年人租房難背后

一船只在印度海域發(fā)生爆炸 船員傷亡情況引關(guān)注

李成鋼:中美原則上達(dá)成協(xié)議框架

相關(guān)新聞

達(dá)利歐談及DeepSeek 芯片禁令倒逼中國(guó)創(chuàng)新

2025-02-05 14:31:11達(dá)利歐談及DeepSeek高考作文開(kāi)放命題倒逼考生思維開(kāi)放 考察全面素質(zhì)

2025-06-07 23:22:07高考作文開(kāi)放命題倒逼考生思維開(kāi)放機(jī)器人跑馬拉松意義是倒逼創(chuàng)新 科技與體育跨界探索

2025-04-21 19:43:36機(jī)器人跑馬拉松意義是倒逼創(chuàng)新甄子丹:AI倒逼動(dòng)作電影自我提升 擁抱科技助力創(chuàng)作

2025-03-09 23:20:00甄子丹關(guān)稅戰(zhàn)升級(jí)或“倒逼”國(guó)產(chǎn)芯片上位 國(guó)產(chǎn)替代加速落地

2025-04-13 22:35:17關(guān)稅戰(zhàn)升級(jí)或倒逼國(guó)產(chǎn)芯片上位宋凱:想開(kāi)放外援但有很多反對(duì)聲音 倒逼球員努力訓(xùn)練

2024-12-21 21:57:59宋凱