全球人形機器人本體企業(yè)數(shù)量超300家 競爭加劇態(tài)勢顯現(xiàn)

人形機器人場景應用聯(lián)盟發(fā)布報告,,根據(jù)新戰(zhàn)略人形機器人產(chǎn)業(yè)研究所統(tǒng)計,,截至2024年12月,,全球人形機器人本體企業(yè)數(shù)量已經(jīng)超過220家,。其中,中國的企業(yè)超過110家,,占據(jù)半壁江山,;美國企業(yè)占比20%,超過45家,;日本企業(yè)占比10%,超過22家,。這一統(tǒng)計僅包含已發(fā)布相關產(chǎn)品或樣機的企業(yè),,實際從事人形機器人研發(fā)的公司數(shù)量可能更多。

在中國的人形機器人企業(yè)版圖中,,廣東,、北京和上海三地是產(chǎn)業(yè)發(fā)展中心,集聚了較多企業(yè),。浙江,、江蘇、四川,、安徽,、山東等省份也在奮起直追,紛紛發(fā)布相關政策,。在城市分布上,,北京、上海,、深圳三城合計占據(jù)了全國本體企業(yè)數(shù)量的60%,。北京擁有小米機器人、星動紀元,、銀河通用,、睿爾曼智能等代表企業(yè);上海則聚集了智元機器人,、傅利葉,、開普勒等實力玩家,;深圳則是優(yōu)必選、越疆機器人,、樂聚機器人,、眾擎機器人、數(shù)字華夏,、帕西尼感知等企業(yè)的根據(jù)地,。這種區(qū)域集聚效應不僅推動了技術創(chuàng)新與資源整合,也加速了產(chǎn)業(yè)生態(tài)的形成,。

報告顯示,,進入2025年以來,盡管圍繞人形機器人賽道的質(zhì)疑聲不斷,,但全球市場熱度依然高漲,,入局者持續(xù)增加。在人形機器人本體研發(fā)企業(yè)中,,成立五年以內(nèi)的初創(chuàng)企業(yè)占比達到42%,,跨界企業(yè)占比11%,涵蓋家電,、汽車,、互聯(lián)網(wǎng)等領域;專業(yè)機器人企業(yè)占比38%,,而機器人零部件企業(yè)占比9%,。2025年第一季度,又一批企業(yè)加入到人形機器人的競爭中,,擎朗科技,、越疆機器人、美的等多領域企業(yè)紛紛發(fā)布了人形機器人相關產(chǎn)品,,比亞迪,、寧德時代等行業(yè)巨頭也傳出正在籌備自研具身智能機器人的消息。

隨著參與者不斷擴展,,據(jù)初步統(tǒng)計,,截至2025年4月,全球人形機器人本體企業(yè)數(shù)量已超300家,,中國企業(yè)數(shù)量更是超過150家,,競爭局勢日益激烈?!叭诵螜C器人場景應用聯(lián)盟”于2024年7月由二十余家人形機器人產(chǎn)業(yè)鏈企業(yè)發(fā)起并成立,,包括銀牛微電子、優(yōu)必選、宇樹科技,、智元機器人,、云深處科技、高通,、科沃斯,、銀輪股份、偉創(chuàng)電氣,、坤維科技,、億嘉和、華盛控科技,、臺達,、開普勒、步科電氣,、欣旺達,、潤新機械、泰山體育集團,、富士康科技,、中廣核檢測技術、紐格爾,、微億智造,、數(shù)字華夏、南京市保,、帕西尼感知、艾比仿生,、道氪云等,。

教育部“官宣”:大灣區(qū)大學來了 新型研究型大學即將招生

臺網(wǎng)紅出發(fā)大陸:看看高鐵有沒有靠背 體驗大陸真實生活

高考結(jié)束第一天家長兌現(xiàn)買手機承諾 心愿清單開啟新篇章

教育部“官宣”:大灣區(qū)大學來了 新型研究型大學即將招生

傅首爾對王浩信坦言:我看過你TVB幾乎所有作品

“環(huán)保少女”被以色列驅(qū)逐 爭議行動引發(fā)關注

美國洛杉磯爆發(fā)的大規(guī)模騷亂的本質(zhì)及未來趨勢

俄會選擇購買中國空警-500嗎?

臺網(wǎng)紅館長上海被投喂美食三件套 大陸之行引關注

男子扮高富帥灌醉女友借網(wǎng)貸盜取十余萬獲刑

任天堂:Switch 2銷量4天內(nèi)破350萬臺 刷新銷售速度記錄

特斯拉市值一夜大漲4000億 科技股領漲美股

Labubu為何成全球頂流 潮玩新寵風靡世界

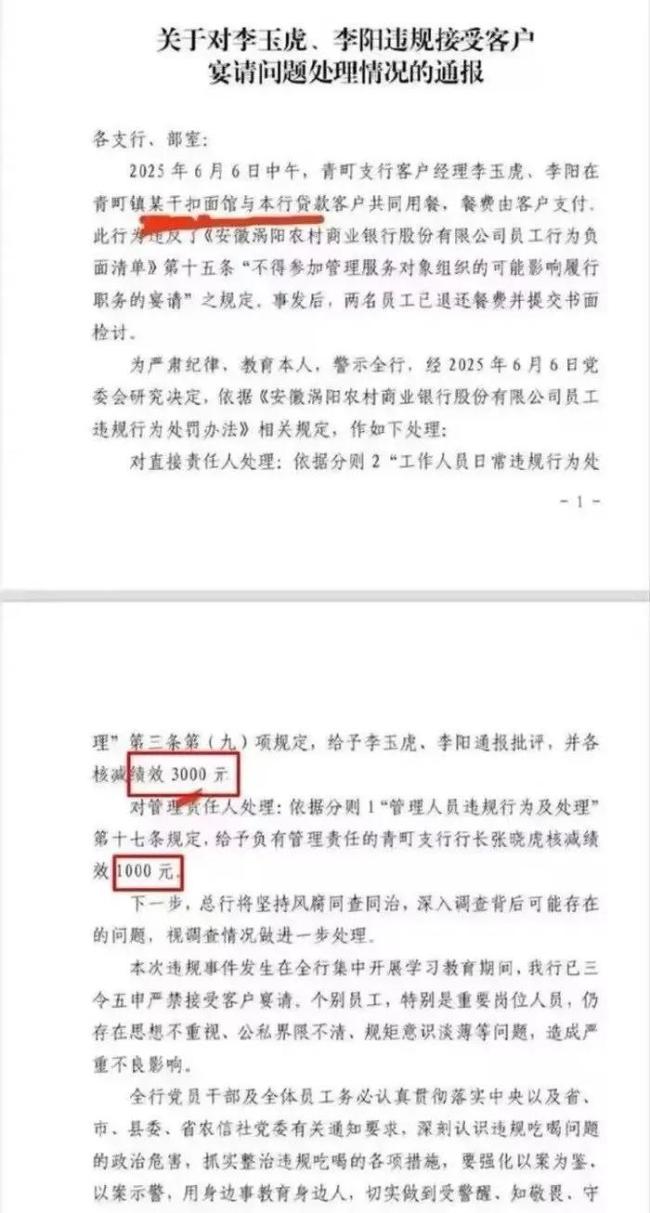

6塊錢一碗的面被通報宴請 違規(guī)接受客戶宴請受罰

高考結(jié)束第一天家長兌現(xiàn)買手機承諾 心愿清單開啟新篇章

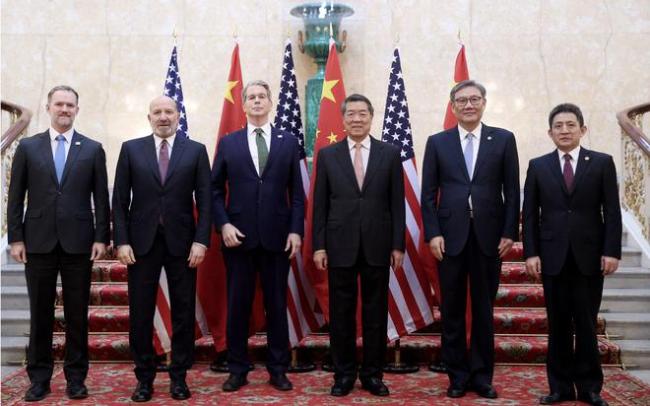

李成鋼:中美原則上達成協(xié)議框架

國防科大學長走進中學 秒變追星現(xiàn)場:同學們硬核“追星”

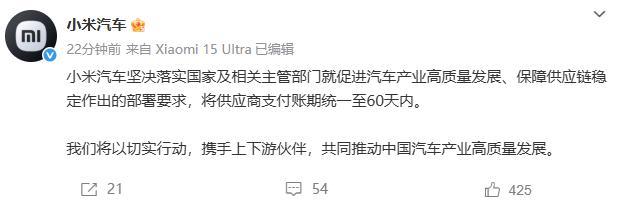

小米汽車供應商支付賬期新規(guī) 統(tǒng)一60天內(nèi)

老人不知故友離世上門找不見人落寞離去

馬斯克2.7億政治捐款打水漂 盟友變對手

只有中國能打掉美國的優(yōu)越感,!

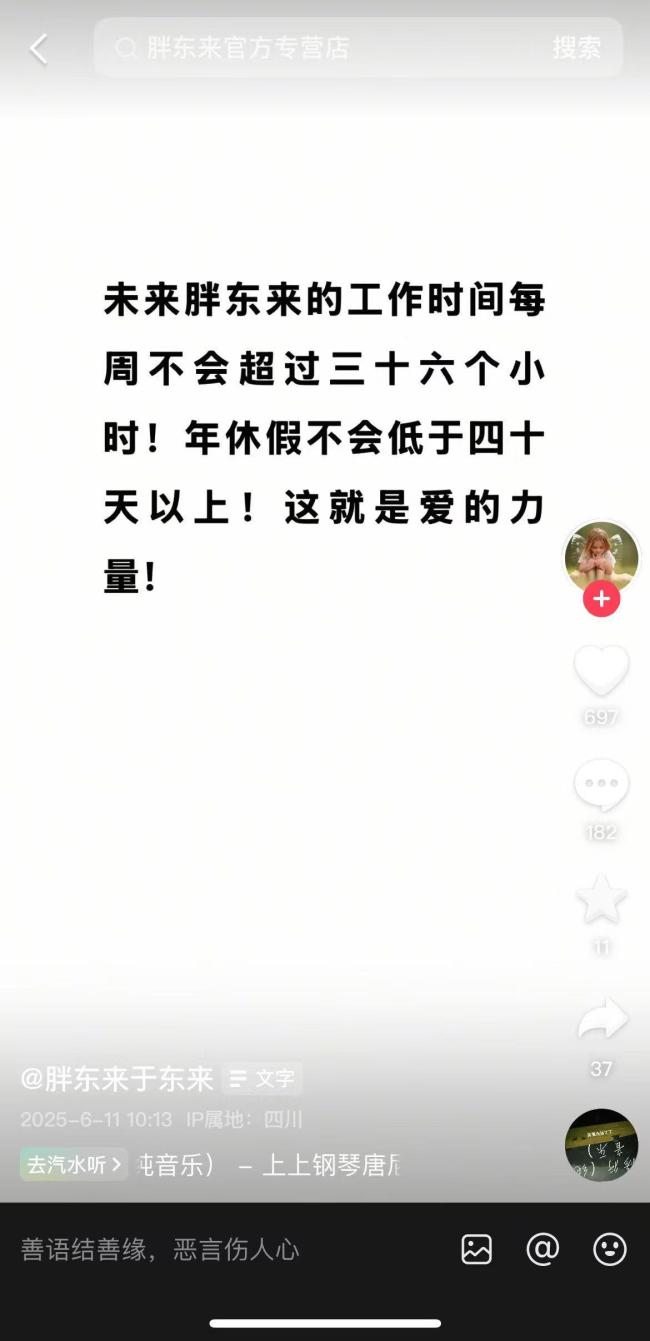

于東來:胖東來年休假將不低于40天 工作時間再縮短

加州離成為“加州共和國”還有多遠,?

港股保險股集體上揚 政策利好推動上漲

派拉蒙將裁員3%的美國員工 應對媒體行業(yè)變革

理想汽車:將持續(xù)貫徹60天內(nèi)支付賬期 推動產(chǎn)業(yè)高質(zhì)量發(fā)展

又提了!城鄉(xiāng)居民醫(yī)保補助提至每人每年700元 財政加大民生投入

長時間開空調(diào)到底會不會得病???很急!

遭特朗普斷供,!美國首條高鐵預計將花25年建成

李成鋼四個詞形容中美溝通 專業(yè)理性深入坦誠

英澳加等制裁以財長及國安部長 五國聯(lián)合行動

連救5人的張偉歸鄉(xiāng)受到全村人歡迎 英雄榮歸故里

一船只在印度海域發(fā)生爆炸 船員傷亡情況引關注

臺網(wǎng)紅出發(fā)大陸:看看高鐵有沒有靠背 體驗大陸真實生活

中美經(jīng)貿(mào)磋商原則上達成協(xié)議框架 會談取得積極進展

相關新聞

人形機器人概念上漲 產(chǎn)業(yè)鏈企業(yè)加速布局

2025-02-06 23:28:00人形機器人概念上漲馬斯克稱人形機器人數(shù)量將達數(shù)百億 每個人都會擁有自己的機器人

2025-05-15 10:25:35馬斯克稱人形機器人數(shù)量將達數(shù)百億人形機器人數(shù)量最終或達到數(shù)百億 未來應用場景廣闊

2025-05-16 18:37:59人形機器人數(shù)量最終或達到數(shù)百億人形機器人泡沫被欠薪戳破 獨角獸企業(yè)資金鏈斷裂

2025-04-02 13:11:14人形機器人泡沫被欠薪戳破人形機器人企業(yè)加速生產(chǎn)搶訂單 商業(yè)化進程提速

2025-02-26 20:03:37人形機器人企業(yè)加速生產(chǎn)搶訂單機器人ETF年初以來漲超29% 人形機器人產(chǎn)業(yè)鏈催化頻出

2025-02-24 18:42:25機器人ETF年初以來漲超29%