黃金崩了,,交易員“清倉”,關(guān)稅傳來大消息 市場動蕩加劇(3)

受高金價影響,黃金珠寶消費逐年下降,,從2022年的2086噸降至2024年的1877噸,,而技術(shù)用金因AI及電子需求上升,,2024年達326噸,,同比增長7%。A股已有10家黃金珠寶上市公司披露一季度業(yè)績報告,,從凈利潤來看,,多家黃金珠寶上市公司一季度業(yè)績增速失色。

2025年一季度,,我國黃金市場成交量,、成交額呈現(xiàn)大幅增長趨勢。上海黃金交易所全部黃金品種累計成交量雙邊1.60萬噸,,同比增長4.57%,,成交額雙邊10.70萬億元,同比增長42.85%,。上海期貨交易所全部黃金品種累計成交量雙邊5.54萬噸,,同比增長91.17%,成交額雙邊30.52萬億元,,同比增長143.69%,。2025年3月單月,上期所全部黃金品種累計成交量22.6萬噸,,同比增長78.43%,,成交額15.24萬億元,同比增長143.49%,。2025年一季度,,國內(nèi)黃金ETF持倉增長23.47噸,較2024年一季度增長327.73%,。

世界黃金協(xié)會發(fā)布報告稱,,2025年一季度全球黃金需求總量(包括場外交易)同比小幅上升1%,達到1206噸,,為2016年以來的一季度最高水平,。其中,,黃金ETF資金凈流入顯著回升,推動整體投資需求增長至552噸,,同比激增170%,,創(chuàng)下自2022年一季度以來的新高。同時,,一季度金條和金幣需求維持在325噸的較高水平,,較過去五年的季度均值高出15%。不過,,黃金首飾需求下滑明顯,,同比下降21%,至380.3噸,,創(chuàng)2020年以來的最低水平,。此外,央行的黃金購買量也同比減少21%,,降至243.7噸。

展望后市,,從姍姍認(rèn)為,,全球經(jīng)濟增長、通脹和風(fēng)險資產(chǎn)的不確定性都將明顯上升,,美國經(jīng)濟陷入衰退的可能性大幅增加,,疊加美聯(lián)儲仍處于寬松周期,貴金屬金融屬性仍有支撐,,金價或以震蕩偏強為主,,但由于前期漲幅過快,金價短期或出現(xiàn)回調(diào),,但也不排除再創(chuàng)歷史新高的可能,。由于白銀避險屬性不及黃金,同時受工業(yè)屬性影響,,白銀或以寬幅震蕩為主,,投資者需持續(xù)關(guān)注風(fēng)險事件和美聯(lián)儲政策動向。中長期來看,,由于美國關(guān)稅政策不確定性較高,、地緣沖突或持續(xù),大國博弈的底層邏輯未有實質(zhì)性改變,,黃金作為核心配置資產(chǎn),,適合中長期持有。

吳梓杰認(rèn)為,,從中長期來看,,依舊看好黃金價格上漲,。以央行持續(xù)購金和ETF流入為代表的實物黃金需求出現(xiàn)增長,背后核心驅(qū)動因素是去美元化趨勢,、美聯(lián)儲降息預(yù)期以及地緣政治風(fēng)險上升等,。目前金價雖然處于歷史高位,但投資者仍可考慮在金價回調(diào)時分批建倉,,遵循“小跌小買,,大跌大買”的原則,避免一次性高位追漲,。

傅首爾對王浩信坦言:我看過你TVB幾乎所有作品

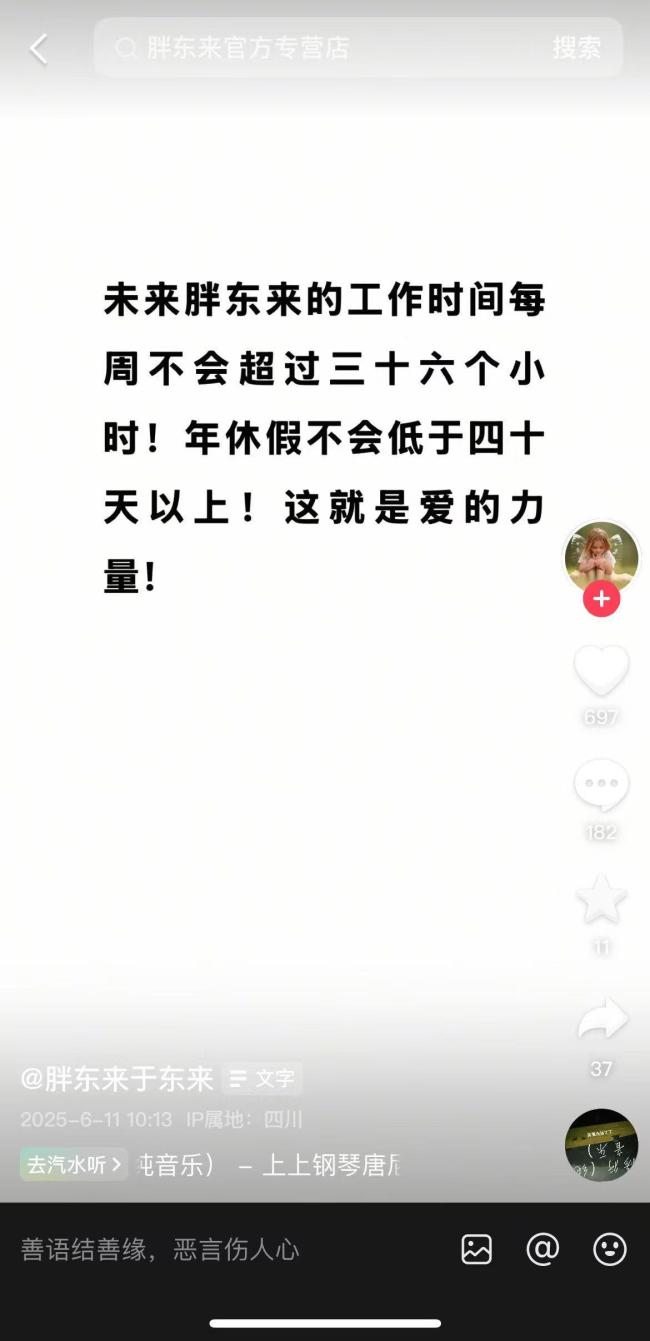

于東來:胖東來年休假將不低于40天 工作時間再縮短

被爆成美聯(lián)儲主席繼任者潛在人選,,美財長回應(yīng)傳聞

加州離成為“加州共和國”還有多遠?

楊澤翔:贏球比輸球更難過 心中的痛與愧疚

丈夫回應(yīng)妻子發(fā)視頻求交房被指擦邊 只為維權(quán)要房

于東來:胖東來年休假將不低于40天 工作時間再縮短

世預(yù)賽:智利0-2不敵玻利維亞提前出局

記者:美國社會的割裂局面會更嚴(yán)重 移民問題加劇撕裂

“環(huán)保少女”被以色列驅(qū)逐 爭議行動引發(fā)關(guān)注

移民戰(zhàn),、關(guān)稅戰(zhàn),、撥款戰(zhàn),加州多次硬剛特朗普的底氣何在

加州大規(guī)??棺h愈演愈烈 移民突襲引發(fā)沖突

博主:民主黨不遺余力對特朗普造殺傷

傅首爾對王浩信坦言:我看過你TVB幾乎所有作品

洛杉磯一壽司店騷亂中被打劫 抗議者暴力破壞商鋪

星輝環(huán)材觸及漲停 大額資金推升股價

南海將出現(xiàn)3到5米大浪到巨浪 國家海洋預(yù)報臺發(fā)布藍色警報

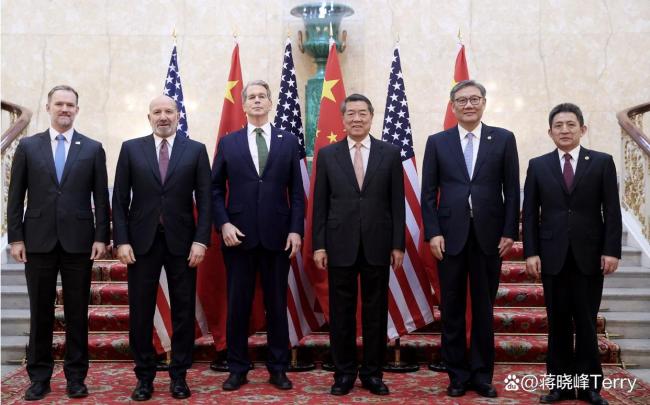

中美經(jīng)貿(mào)磋商為何美方展現(xiàn)罕見耐心 芯片與稀土的博弈

中美經(jīng)貿(mào)磋商超時 快結(jié)束仍在溝通 雙方展現(xiàn)積極態(tài)度

李成鋼四個詞形容中美溝通 專業(yè)理性深入坦誠

專家談洛杉磯沖突:激化美黨派矛盾 突襲式搜捕引發(fā)反彈

中國航母作戰(zhàn)能力又上新臺階 雙航母編隊遠海演練

洛杉磯街頭現(xiàn)神秘軍火供應(yīng)商 秘裝備引發(fā)沖突升級

男子離世1年不知情老友拎排骨來看望 真摯友情觸動人心

大V:稀土成中美經(jīng)貿(mào)談判關(guān)鍵 生態(tài)鏈中的“光刻機”

被爆成美聯(lián)儲主席繼任者潛在人選,美財長回應(yīng)傳聞

當(dāng)孫穎莎嘗試羽毛球的各種玩法,,會擦出怎樣的火花,?

被水槍擊傷眼睛女子:肇事者已找到 專心治療恢復(fù)中

特朗普在軍事基地演講 抨擊抗議者為暴徒

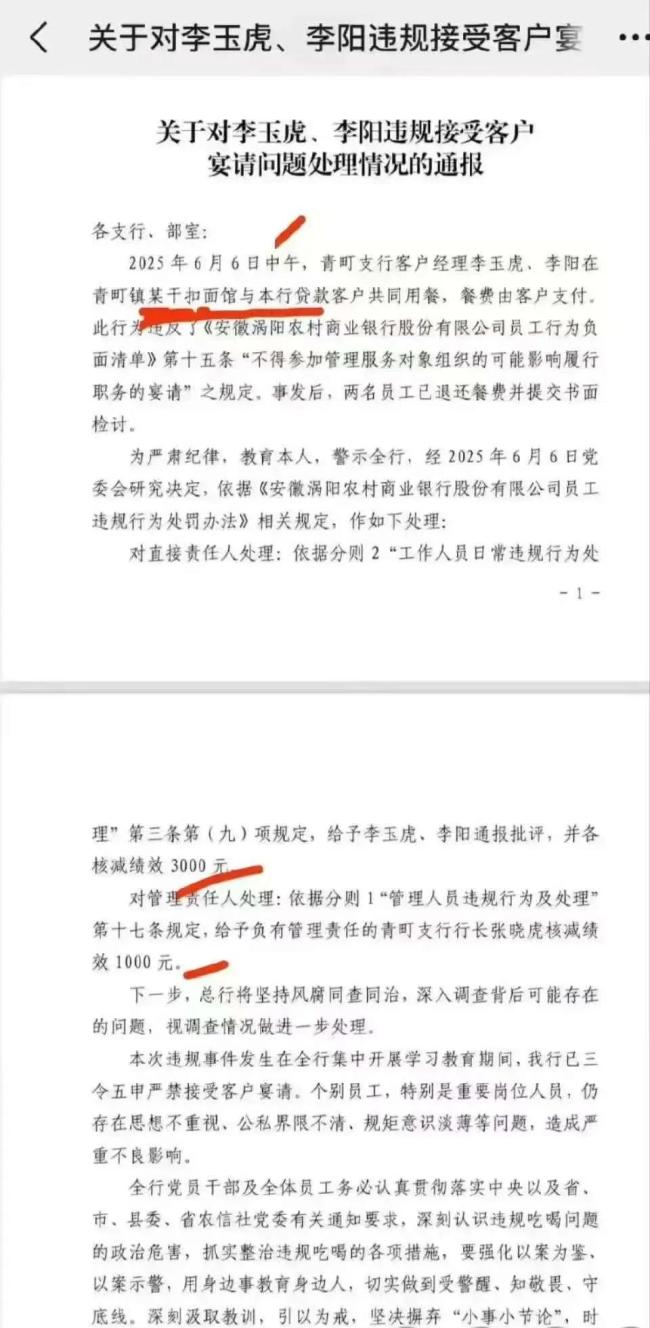

吃客戶一碗面 銀行經(jīng)理被罰6000元 天價面背后的合規(guī)警鐘

蘇丹一收容中心遭襲致17人死傷 平民避難所受襲引發(fā)關(guān)注

以色列要將愛國者導(dǎo)彈送烏有何考量 俄伊走近讓特拉維夫感到危機?

俄會選擇購買中國空警-500嗎,?

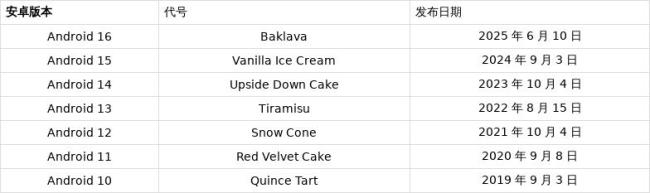

谷歌正式發(fā)布安卓16 更新節(jié)奏加速

特朗普真的想抓加州州長嗎 加州政府起訴特朗普調(diào)兵

相關(guān)新聞

12306崩了 系統(tǒng)維護中

2025-01-07 01:59:3812306崩了盧布崩了!普京發(fā)聲

2024-11-29 10:26:53盧布崩了,!普京發(fā)聲攢金APP又被擠崩了 金攢攢回應(yīng)又被擠崩了

2025-04-07 14:25:27攢金APP又被擠崩了ChatGPT崩了 全球用戶受影響,!

1月23日,,ChatGPT在晚間出現(xiàn)故障,用戶無法登錄,、發(fā)起對話或獲得回復(fù),。直到發(fā)稿時,ChatGPT官網(wǎng)仍顯示“502 Bad gateway”

2025-01-24 13:19:28ChatGPT崩了ChatGPT崩了 全球用戶受影響

2024-12-12 09:41:18ChatGPT崩了黃金又開始漲了 黃金大反彈

2025-05-19 15:53:50黃金又開始漲了