光伏大洗牌下隆基綠能如何打好BC牌 前瞻布局顯成效

2024年,,光伏行業(yè)陷入周期低谷,,產(chǎn)業(yè)鏈上下游企業(yè)普遍承壓,。上游硅料價格驟降,,中游硅片、電池片成本倒掛,,下游組件市場飽和,,全鏈條產(chǎn)品價格持續(xù)跌破成本線,產(chǎn)能過剩引發(fā)資產(chǎn)減值危機加劇了行業(yè)困境,。與此同時,,光伏企業(yè)之間的專利訴訟頻繁爆發(fā)。

多家光伏企業(yè)披露的業(yè)績顯示,,行業(yè)內(nèi)普遍出現(xiàn)虧損,。例如,隆基綠能從盈利轉(zhuǎn)為虧損,,營業(yè)收入同比下降36.23%,。隆基綠能董事長鐘寶申在《致股東信》中表示,,這是公司上市以來最困難的一年,。但他也強調(diào),重大危機是轉(zhuǎn)型變革最好的催化劑,。公司在復(fù)盤反思的基礎(chǔ)上,,推出了產(chǎn)品、成本和產(chǎn)能投資的深層轉(zhuǎn)型,。

一方面,,隆基綠能實現(xiàn)了HPBC2.0量產(chǎn)線全線貫通,電池良率達97%,,并在全球五大市場實現(xiàn)規(guī)?;鲐洝A硪环矫?,通過優(yōu)化組織架構(gòu),,降本增效,為新技術(shù)研發(fā)與產(chǎn)能擴張釋放空間,。這些調(diào)整已見成效,,2025年一季度,隆基綠能實現(xiàn)營業(yè)收入136.52億元,,虧損幅度大幅收窄,。隨著行業(yè)周期拐點初現(xiàn),,依托深厚的技術(shù)積累以及超前的戰(zhàn)略布局,隆基有望率先走出行業(yè)低谷,。

早在2023年初,,光伏行業(yè)因政策紅利和技術(shù)革新而繁榮,頭部企業(yè)業(yè)績亮眼,,產(chǎn)業(yè)鏈擴張迅速,。當時,隆基綠能提出“光伏產(chǎn)能過剩預(yù)警”,,引發(fā)廣泛爭議,。不到一年時間,市場急轉(zhuǎn)直下,,產(chǎn)能過剩導致價格戰(zhàn)全面爆發(fā),,整個光伏行業(yè)陷入集體虧損。作為較早預(yù)言這一現(xiàn)象的企業(yè),,隆基綠能及早布局應(yīng)對之策,。

首先,隆基收縮擴產(chǎn)節(jié)奏,,基于對行業(yè)的前瞻性預(yù)判,,在2023年9月確定BC技術(shù)路線之前,鮮少有大規(guī)模電池擴產(chǎn)項目,。這一決策初期飽受質(zhì)疑,,但隨著2024年TOPCon產(chǎn)能大規(guī)模投產(chǎn)引發(fā)市場飽和,利潤空間被不斷壓縮,,部分電池企業(yè)不得不推遲或終止其TOPCon產(chǎn)能建設(shè)項目,,隆基的前瞻性布局逐漸顯現(xiàn)價值。其次,,隆基加強新技術(shù)研發(fā)及產(chǎn)業(yè)化步伐,,建立BC技術(shù)優(yōu)勢。2023年9月,,隆基綠能確定大力發(fā)展光伏BC電池,,并將其確立為未來產(chǎn)品的核心路線。經(jīng)過持續(xù)研發(fā)投入與產(chǎn)業(yè)化推進,,其在BC技術(shù)領(lǐng)域構(gòu)筑起深厚壁壘,。2024年10月,隆基HPBC 2.0組件以25.4%的效率打破了海外光伏品牌長達36年的晶硅組件效率紀錄,,創(chuàng)造了光伏組件最高世界紀錄,。截至2024年末,公司已獲得各類已授權(quán)專利數(shù)量3342項,其中BC電池組件專利數(shù)量400余項,。產(chǎn)能方面,,隆基HPBC 2.0量產(chǎn)線已全線貫通,電池良率97%,,憑借高效產(chǎn)品價值,、領(lǐng)先的全球化渠道和品牌聲譽,HPBC 2.0系列組件已在中國,、歐洲,、中東非、亞太,、拉美等市場規(guī)?;瀱纬鲐洝?024年,,公司實現(xiàn)BC產(chǎn)品出貨量超17GW,。預(yù)計到2025年底,公司HPBC 2.0電池,、組件產(chǎn)能將分別達到50GW,。

此外,隆基綠能在管理層面啟動“精兵簡政”舉措,,通過優(yōu)化組織架構(gòu),,消除無效勞動和內(nèi)耗,提升運營效率,。2024年,,營業(yè)成本764.40億元,同比下降27.54%,,管理費用34.30億元,,較2023年的49.15億元下降30.22%,。降低了經(jīng)營成本,,也為新技術(shù)的研發(fā)和擴產(chǎn)騰出了空間,使其在行業(yè)寒冬中能夠更快地調(diào)整戰(zhàn)略,,適應(yīng)市場變化,。

盡管提前預(yù)判了市場風險,但光伏產(chǎn)業(yè)情況之慘烈仍令全行業(yè)始料未及,。鐘寶申表示,,雖然管理層在2023年已經(jīng)預(yù)判了市場的下行,但組織慣性強大,,沒有及時調(diào)整資本支出和預(yù)算,,直至2024年第二季度才開始徹底的成本轉(zhuǎn)型。但在上述前瞻布局下,隆基已顯露出企穩(wěn)向好的積極信號,。從財務(wù)健康度來看,,相較于多數(shù)企業(yè)70%~80%的負債率,隆基始終保持在60%以下,,處于行業(yè)優(yōu)秀水平,。截至2024年,隆基貨幣資金531.57億元,,期末現(xiàn)金及現(xiàn)金等價物余額為509.48億元,,充分保障后續(xù)持續(xù)性研發(fā)投入、市場開拓等公司運作,。隆基已連續(xù)多年獲得PV ModuleTech權(quán)威認可的可融資性最高評級,,財務(wù)健康指數(shù)持續(xù)領(lǐng)先。

在產(chǎn)品與市場端,,2024年隆基實現(xiàn)硅片出貨量108.46GW(對外銷售46.55GW),,電池組件出貨量82.32GW,革新性產(chǎn)品泰睿硅片,、HPBC 2.0組件產(chǎn)品上市以來高效價值廣受認可,。組件業(yè)務(wù)渠道下沉與價值推廣上,隆基中國,、歐洲集中式市場占有率居首,;新興市場塑造品牌、渠道優(yōu)勢卓有成效,,中東非地區(qū)組件銷量大幅增長76%,,亞太新興重點市場巴基斯坦銷量同比激增136%。同時,,公司新業(yè)務(wù)領(lǐng)域不斷突破,,“和美鄉(xiāng)村”整村開發(fā)業(yè)務(wù)模式在陜西區(qū)域跑通并復(fù)制,全年完成20個示范項目建設(shè),;氫能業(yè)務(wù)實現(xiàn)海外首個規(guī)?;椖宽樌l(fā)貨,歐洲市場實現(xiàn)訂單突破,。

2025年,,隆基將重點優(yōu)化產(chǎn)能結(jié)構(gòu),集中資源開展HPBC 2.0先進產(chǎn)能替換和升級迭代,,已投產(chǎn)電池良率達到97%左右,。隨著賤金屬等降本方案的推進,公司HPBC2.0成本將顯著下降,。預(yù)計到2025年底,,公司HPBC 2.0電池,、組件產(chǎn)能將達到50GW。2025年,,隆基計劃實現(xiàn)硅片出貨量120GW,,組件出貨量80-90GW,其中BC組件出貨占比將超過四分之一,。盡管行業(yè)仍面臨諸多不確定性,,市場洗牌進程尚未結(jié)束,憑借深厚的技術(shù)積累與充裕的資金儲備,,隆基有望率先走出行業(yè)低谷,。2025年一季度,公司實現(xiàn)營收136.52億元,,虧損幅度顯著收窄,,這或許正是企業(yè)觸底回升的重要信號。

丈夫回應(yīng)妻子發(fā)視頻求交房被指擦邊 只為維權(quán)要房

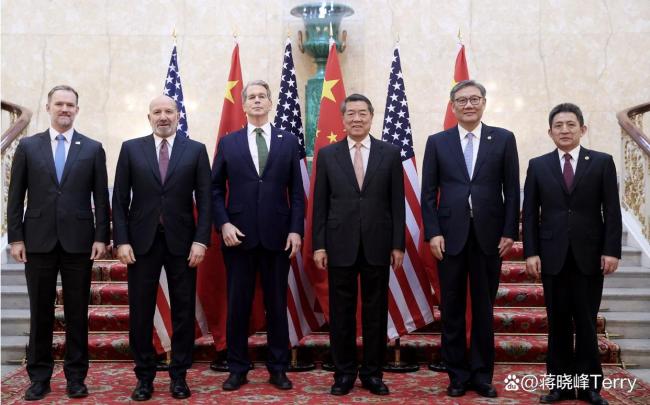

中美經(jīng)貿(mào)磋商超時 快結(jié)束仍在溝通 雙方展現(xiàn)積極態(tài)度

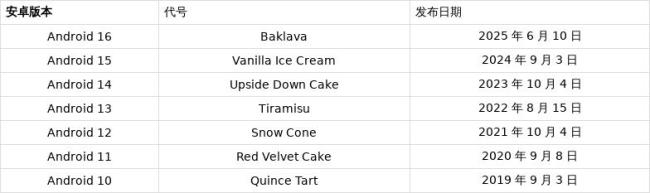

谷歌正式發(fā)布安卓16 更新節(jié)奏加速

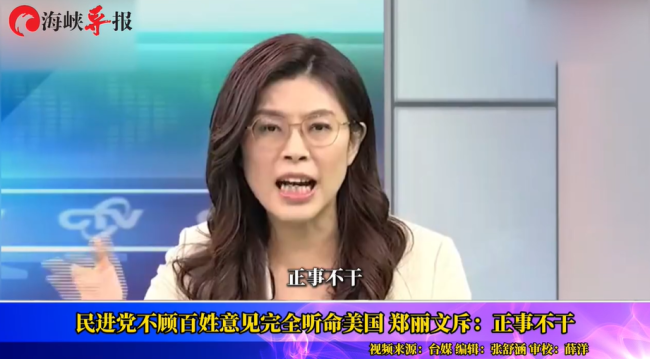

鄭麗文斥民進黨正事不干 只搞斗爭不顧民生

中國航母作戰(zhàn)能力又上新臺階 雙航母編隊遠海演練

被水槍擊傷眼睛女子:肇事者已找到 專心治療恢復(fù)中

楊澤翔:贏球比輸球更難過 心中的痛與愧疚

Switch2銷量破350萬 創(chuàng)銷售速度新紀錄

特朗普現(xiàn)場體驗海馬斯,,并撂下狠話,!

1.6億粉網(wǎng)紅“面癱哥”在美國被捕 因違反移民法

專家談洛杉磯沖突:激化美黨派矛盾 突襲式搜捕引發(fā)反彈

谷歌正式發(fā)布安卓16 更新節(jié)奏加速

加州給特朗普算賬 加州是美國頭號“貢獻州”

鄭欽文,追平個人歷史最高排名,!法網(wǎng)八強助力排名提升

丈夫回應(yīng)妻子發(fā)視頻求交房被指擦邊 只為維權(quán)要房

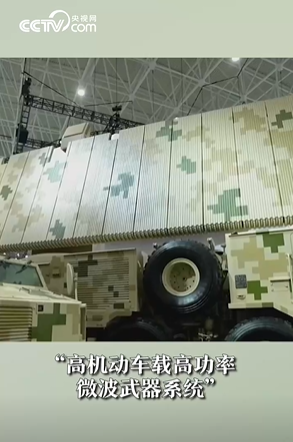

中國軍工亮出新型殺手锏 為末端防空補足最后一張網(wǎng),!

中美經(jīng)貿(mào)磋商超時 快結(jié)束仍在溝通 雙方展現(xiàn)積極態(tài)度

博主:民主黨不遺余力對特朗普造殺傷

大V:稀土成中美經(jīng)貿(mào)談判關(guān)鍵 生態(tài)鏈中的“光刻機”

鄧超請教周深怎么開嗓 周深:我從來不開嗓

中美經(jīng)貿(mào)磋商為何美方展現(xiàn)罕見耐心 芯片與稀土的博弈

河南一大波景區(qū)憑準考證免門票 考生專屬福利開啟

特朗普真的想抓加州州長嗎 加州政府起訴特朗普調(diào)兵

韓軍KF-16戰(zhàn)機在美基地墜毀 飛行員緊急彈射平安

特朗普演講現(xiàn)場防彈玻璃高度超兩米 并對洛杉磯的騷亂進行回應(yīng)

洛杉磯騷亂的背后是什么?

特朗普在軍事基地演講 抨擊抗議者為暴徒

加州大規(guī)??棺h愈演愈烈 移民突襲引發(fā)沖突

記者:美國社會的割裂局面會更嚴重 移民問題加劇撕裂

重慶首例戒酒芯片植入術(shù)完成!

以色列要將愛國者導彈送烏有何考量 俄伊走近讓特拉維夫感到危機,?

高考后情緒像“過山車”教你5招避免 平穩(wěn)度過心理調(diào)適期

汽車業(yè)“反內(nèi)卷”風起 四車企承諾縮短賬期

夏天吹空調(diào)適宜的溫度是多少,?

洛杉磯沖突暴露了哪些問題 憲政危機隱現(xiàn)

相關(guān)新聞

隆基綠能簽約歐洲最大BC電站項目 創(chuàng)紀錄規(guī)模引關(guān)注

人民財訊4月8日電,近日,,隆基綠能在希臘簽訂了一項226MW的Hi-MO 9組件供貨協(xié)議,,這也是歐洲地區(qū)迄今為止規(guī)模最大的BC地面電站項目

2025-04-08 19:22:07隆基綠能簽約歐洲最大BC電站項目隆基綠能2024年預(yù)虧超82億元 行業(yè)競爭加劇影響業(yè)績

2025-01-17 08:04:30隆基綠能2024年預(yù)虧超82億元“上市以來最困難一年” 隆基綠能董事長年報中坦言多項決策失利 內(nèi)外因素致巨虧

光伏龍頭隆基綠能在2024年的年報中顯示,,公司收入和凈利潤出現(xiàn)大幅下降,。董事長鐘寶申在《致股東信》中表示,這是公司上市以來最困難的一年

2025-04-30 14:30:21上市以來最困難一年隆基綠能董事長年報中坦言多項決策失利聯(lián)播+|打好“首”字牌 解碼中國經(jīng)濟新亮點

1月17日,,國家統(tǒng)計局發(fā)布數(shù)據(jù),初步核算,,2024年中國國內(nèi)生產(chǎn)總值(GDP)達到1349084億元,。

2025-01-17 19:51:34中國經(jīng)濟青海將打好三北工程攻堅戰(zhàn) 推進光伏治沙工作

2025-02-19 14:56:10青海將打好三北工程攻堅戰(zhàn)卷不動了,光伏面臨史上最大清退 產(chǎn)能過剩引發(fā)行業(yè)洗牌

2024-12-10 08:01:57光伏面臨史上最大清退