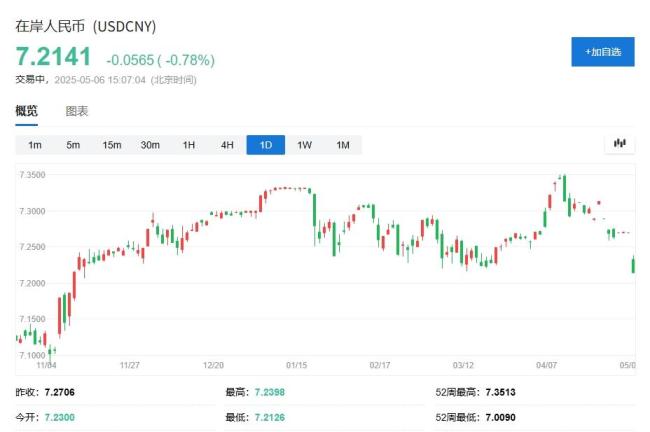

在岸人民幣日內(nèi)漲近600點 后續(xù)升值空間幾何?

在岸人民幣日內(nèi)漲近600點 后續(xù)升值空間幾何,?近期匯率成為市場焦點,,節(jié)后亞洲貨幣集體走強,,人民幣兌美元大漲近600點,。周二,,在岸人民幣兌美元升至去年11月以來最高水平,,日內(nèi)漲近600點,。

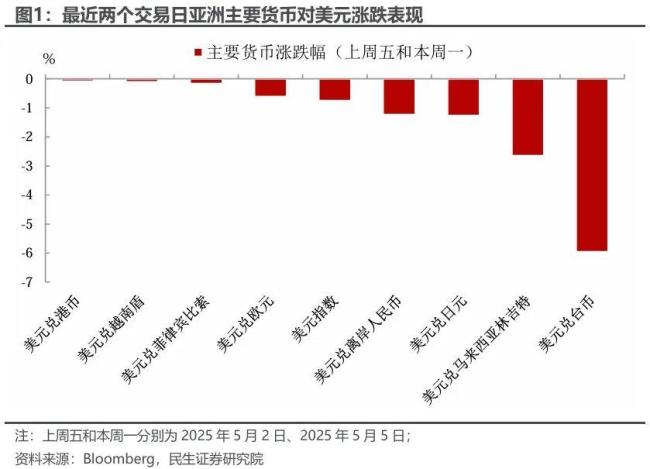

過去兩天,亞洲匯市劇烈波動,,離岸人民幣一度突破7.20,,港幣連續(xù)觸及強方兌換保證,臺幣更是出現(xiàn)“歷史級別”的暴漲,,兩天累計上漲超過9%,。這一波大漲背后的主要原因是美國關(guān)稅談判釋放出積極信號。

展望后市,短期內(nèi)人民幣的升值空間有限,。民生宏觀邵翔認為,,既然美國大幅加征關(guān)稅時人民幣貶值有限,對談判緩和帶來的升值預(yù)期也應(yīng)保持克制,,預(yù)計人民幣將在7.10至7.20之間波動,。央行的心理價位是關(guān)鍵因素之一,從當(dāng)前中間價來看,人民幣匯率主要錨定美元,,干預(yù)市場的意圖并不明顯,。此外,央行可能需要控制人民幣相對于其他貨幣的貶值幅度,,避免新的摩擦,。以歐元為例,當(dāng)前歐元兌人民幣為8.21,。極端情況下,,如果人民幣相對歐元漲回4月10日前的水平(8.05),對應(yīng)的美元兌人民幣大致為7.07,。

中長期來看,,亞洲貨幣的集體異動可能反映了匯率范式的變化信號,這也意味著美元的壓力將是結(jié)構(gòu)性的,。港幣,、臺幣和人民幣分別代表三種不同的匯率模式。港幣模式下,,隨著美元體系動搖,,維持“強方保證”可能導(dǎo)致持有過多美元的風(fēng)險。買入美元,、賣出港幣會增加香港市場的流動性,,通常有利于港股表現(xiàn)。但從長期來看,,如果直接貿(mào)易重要性下降,,港幣與美元體系深度綁定的必要性也可能下降。

臺幣模式通過匯率低估積累貿(mào)易盈余,,民間機構(gòu)大量購買美元資產(chǎn)(如美債)以平衡國際收支,。在臺幣貶值和美臺利差擴大的情況下,金融機構(gòu)對沖匯率風(fēng)險的意愿下降,。長遠來看,,美元體系削弱以及外部環(huán)境變化,可能迫使臺幣尋找多元化投資和分散風(fēng)險的策略,。面對短期壓力,,可選擇減少美國資產(chǎn)持倉或增加對沖敞口。而中長期,,美元體系削弱下臺幣更難以在夾縫中求生存,,多元化投資或者購買黃金分散風(fēng)險或許是更優(yōu)的選擇。

人民幣模式則通過中間價引導(dǎo),、離岸市場干預(yù)等手段降低人民幣波動率,。由于貿(mào)易盈余掌握在央行和央企手中,,境內(nèi)金融機構(gòu)參與有限,人民幣匯率對沖的負面循環(huán)較小,。但管制下存在明顯的離岸和在岸區(qū)別,。離岸市場體量小,流動性在中國獨有的長假期間容易出現(xiàn)問題,,導(dǎo)致大漲大跌,。假期結(jié)束后,官方干預(yù)和在岸機構(gòu)的介入會讓波動率下降,,回歸正常交易,。

胖都來已刪除明星祝賀視頻 侵權(quán)爭議引發(fā)關(guān)注

商家用籃筐私占車位 男子一腳踢開,解氣,!

官方回應(yīng)上海高架現(xiàn)白色泡沫 雨天車輪碾壓所致

美媒:美聯(lián)儲將無視特朗普,,維持利率不變

姐姐想讓柯淳跟張凌赫搭戲!

媒體:中超換帥“戲碼”依舊 換帥難改球隊命運

美國告別動物實驗新藥還安全嗎,?

95后在海底撈辦婚禮 別開生面的婚宴

胖都來已刪除明星祝賀視頻 侵權(quán)爭議引發(fā)關(guān)注

文旅局長回應(yīng)游客住進自己家 善意之舉獲贊

販賣微信賬號賺快錢 1人獲刑 詐騙千萬被判三年

馬斯克希望推動人類文明進步 助力科技革新

胡塞武裝有能力封鎖美國原油嗎 風(fēng)水輪流轉(zhuǎn)

泡泡瑪特已經(jīng)成為外國老奶奶的烏托邦,!

胡塞武裝稱鎖定以所有機場 全面空中封鎖

特朗普:我知道誰炸了“北溪”管道 否認俄方參與

特朗普批美媒時硬扯中國有何意味 經(jīng)濟爛賬引發(fā)風(fēng)波

威爾金斯盛贊詹姆斯 全能表現(xiàn)令人驚嘆

超級靦腆!趙心童奪冠采訪:不敢相信,,我感覺我像在做夢

代理主帥:戈登是掘金隊的靈魂 絕殺功臣再顯神威

2人偽造死亡證明和火化證 騙貸10萬 離奇騙局獲刑罰

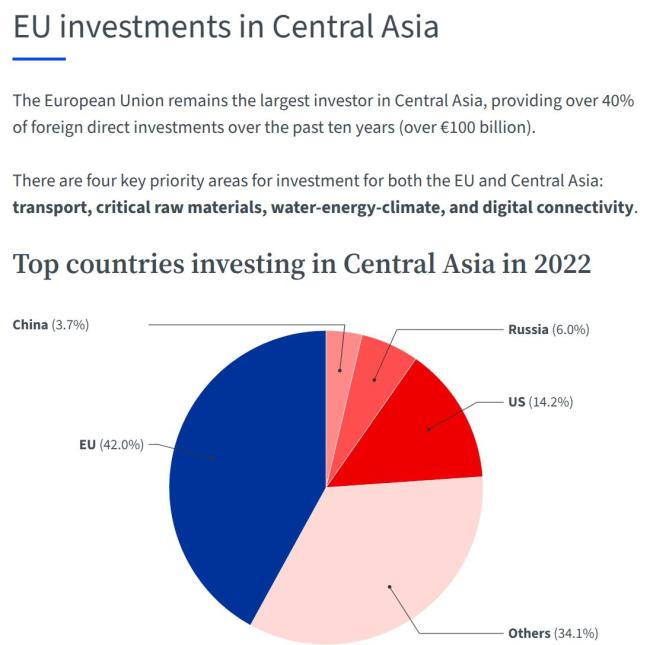

張誠信:當(dāng)下,,歐盟非常需要這條“中間走廊” 中亞的戰(zhàn)略樞紐作用凸顯

殲-10CE與陣風(fēng)戰(zhàn)機相比有何優(yōu)勢 技術(shù)與體系的勝利

商家用籃筐私占車位 男子一腳踢開,,解氣!

小米YU7亮相計劃引期待 上海車展后再見

專家:莫迪和印軍“各懷鬼胎” 信任危機浮出水面

大V解析印巴水源之爭背后的利益博弈 水權(quán)與核威懾的危險博弈

有望成為普京接班人的久明是誰 普京的心意顯露

美國"載人登月計劃"要塌方了? 預(yù)算草案引發(fā)震動

“導(dǎo)彈攔截失敗”這一機場遭襲:胡塞武裝高超音速導(dǎo)彈命中目標

官方回應(yīng)上海高架現(xiàn)白色泡沫 雨天車輪碾壓所致

專家:莫迪在印巴問題上戰(zhàn)略誤判了 自信過頭反被打臉

期刊就宮頸癌等論文現(xiàn)男性病例致歉 審稿漏洞導(dǎo)致錯誤

美國教師寫信騷擾五年級女生 家長震驚報警

伊朗對外公布新型彈道導(dǎo)彈 射程達1200公里

相關(guān)新聞

在岸人民幣兌美元收盤報7.2798 較上日漲363點

1月21日,,在岸人民幣兌美元收盤報7.2798,,較上一交易日上漲363點

2025-01-21 21:02:39在岸人民幣兌美元收盤報7在岸人民幣兌美元跌至7.3518元 創(chuàng)近16年新低

4月10日,在岸人民幣兌美元盤初跌20點,,至7.3518元,,創(chuàng)下自2007年12月26日以來的新低

2025-04-10 11:32:40在岸人民幣兌美元跌至7美元兌離岸人民幣突破7.14 日內(nèi)漲0.09%

2024-10-28 15:30:00美元兌離岸人民幣突破7.14離岸人民幣日內(nèi)漲超800點 市場情緒提振

離岸人民幣兌美元盤中大漲觸及7.26關(guān)口,,日內(nèi)漲超800點。恒指期貨夜盤收漲1.58%,,報20278點,,高水352點。富時中國A50期指連續(xù)夜盤收漲1.02%

2025-01-21 07:09:24離岸人民幣日內(nèi)漲超800點離岸人民幣兌美元日內(nèi)上漲 漲破7.15關(guān)口

11月7日,,離岸人民幣兌美元匯率上漲500點,漲幅達到0.8%,突破了7.15的關(guān)口

2024-11-08 00:19:00離岸人民幣兌美元日內(nèi)上漲滬指重新站上3400點,,日內(nèi)漲近1%

2024-12-06 11:27:59滬指重新站上3400點