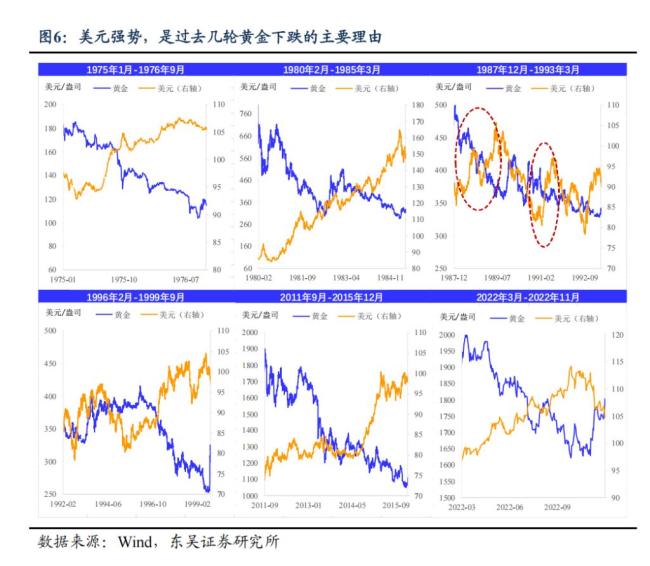

業(yè)內(nèi):美元阻礙黃金上漲 “美元信用崩潰”敘事被打斷

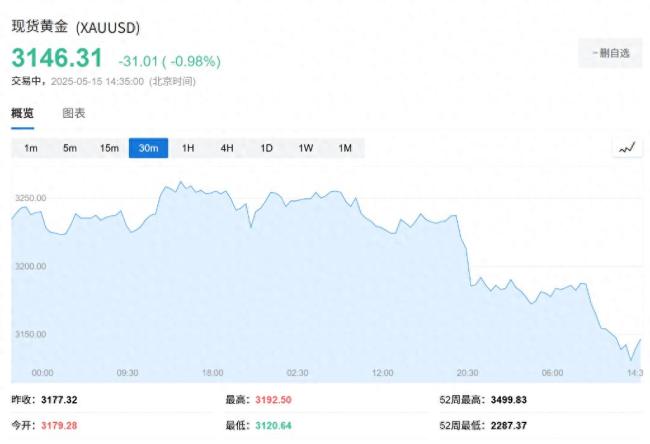

5月15日周四,現(xiàn)貨黃金日內(nèi)跌幅達(dá)1.5%,,截至發(fā)稿,,報(bào)3146.31美元/盎司,已從3500元的高點(diǎn)回落10.1%,。

東吳證券陳夢團(tuán)隊(duì)14日發(fā)布研報(bào)認(rèn)為,,盡管黃金中長期上漲的趨勢或許還在,但短期上漲的動(dòng)能被削弱,,交易分歧加大,。支撐黃金上漲的“美元信用崩潰”敘事受到挑戰(zhàn)。中美各取消了共計(jì)91%的加征關(guān)稅,,暫停實(shí)施24%的反制關(guān)稅,。中美貿(mào)易協(xié)議的達(dá)成、美國財(cái)政收入的改善以及美聯(lián)儲(chǔ)降息預(yù)期的影響,,均可能導(dǎo)致美元走強(qiáng),,從而削弱黃金的吸引力。

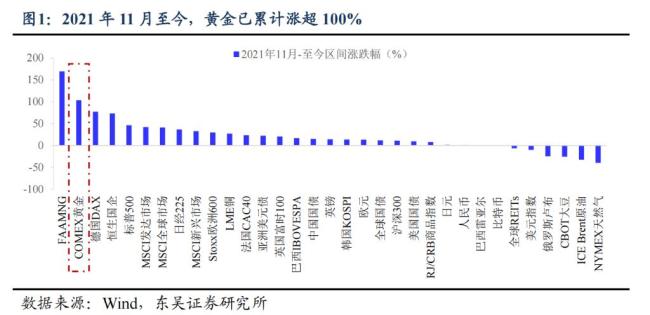

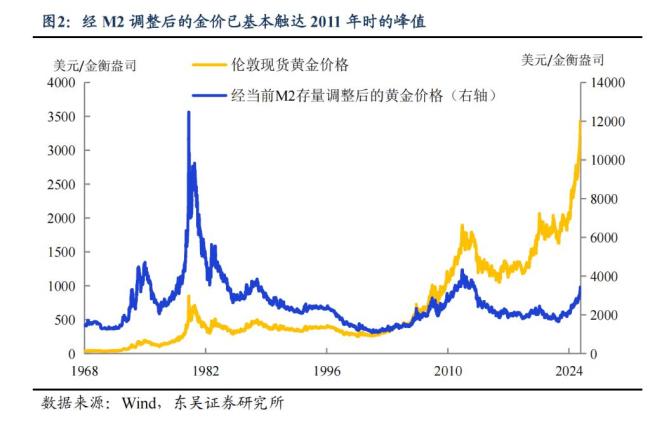

央行購金雖支撐金價(jià),,但不足以成為金價(jià)持續(xù)上漲的唯一理由,,黃金市場可能正在經(jīng)歷一輪健康調(diào)整,投資者應(yīng)對短期風(fēng)險(xiǎn)保持警惕,。自2021年11月以來,,黃金累計(jì)上漲已超100%,目前經(jīng)M2調(diào)整后的黃金價(jià)格已基本觸達(dá)2011年歷史峰值區(qū)間,。然而,,市場投機(jī)情緒降溫跡象明顯,多項(xiàng)技術(shù)指標(biāo)已發(fā)出警示信號(hào):黃金凈多頭持倉回落,,價(jià)格乖離度最高已觸達(dá)11%,,接近2011年牛市高峰水平,黃金價(jià)格交易波動(dòng)幅度均已現(xiàn)下降態(tài)勢。

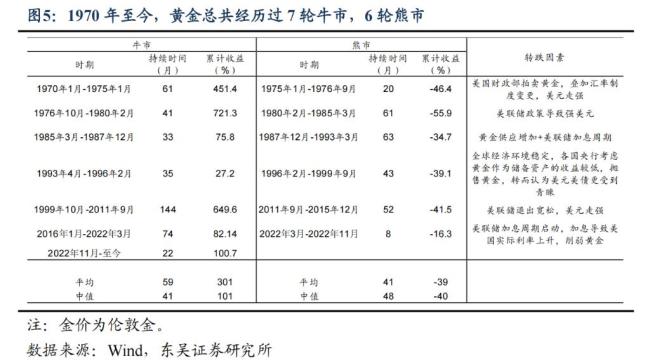

東吳證券回顧兩輪典型的黃金見頂回落案例:1980年,,美聯(lián)儲(chǔ)為遏制通脹連續(xù)大幅加息,,緊縮政策提振美元導(dǎo)致金價(jià)轉(zhuǎn)跌;2011年,,美聯(lián)儲(chǔ)釋放退出QE信號(hào),,歐債危機(jī)暫歇,美元觸底反彈引發(fā)金價(jià)走弱,。目前有三個(gè)關(guān)鍵因素支持美元將不會(huì)持續(xù)走弱,。

雖然央行購金是金價(jià)上漲的因素之一,但也存在風(fēng)險(xiǎn),。2008年金融危機(jī)后,,全球黃金儲(chǔ)備持續(xù)增長,新興市場成為購金主力,,這是為了進(jìn)行多元化資產(chǎn)配置,,減少美元資產(chǎn)波動(dòng)帶來的影響。然而,,歷史數(shù)據(jù)顯示,央行購金并未使黃金價(jià)格持續(xù)上漲或維持不斷的牛市,。此外,,國際儲(chǔ)備中黃金占比提升也帶來風(fēng)險(xiǎn):一方面,如果黃金價(jià)格下跌,,將直接影響外匯儲(chǔ)備賬面價(jià)值,;另一方面,央行用外匯購金若沒有充分沖銷,,可能導(dǎo)致貨幣供應(yīng)量減少,,對通縮環(huán)境下的經(jīng)濟(jì)產(chǎn)生不利影響。因此,,央行購金不足以成為黃金價(jià)格持續(xù)上漲的決定性因素,。

俄烏直接對話重啟 核心訴求是什么 和平曙光初現(xiàn)

晉城車輛超速肇事致女子身亡 晚高峰慘劇引發(fā)關(guān)注

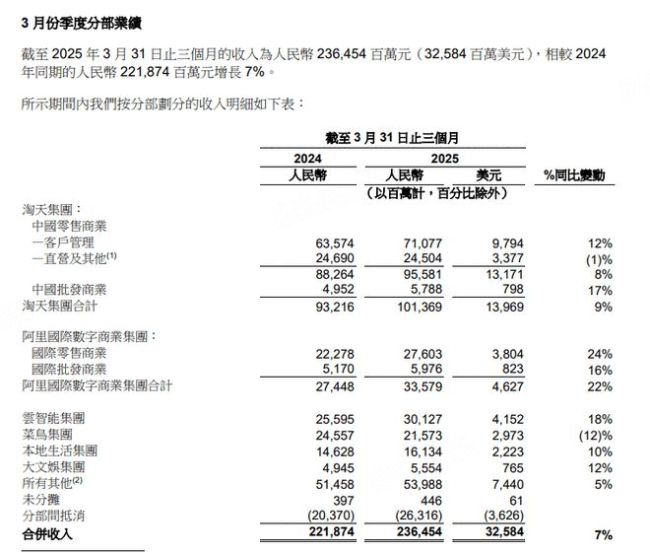

阿里巴巴Q4營收同比增長7% 經(jīng)營利潤大增93%

俄烏終于要停戰(zhàn)了嗎 和平曙光再現(xiàn)

孟加拉國會(huì)否采購中國FK-3防空系統(tǒng) 提升防空實(shí)力

差點(diǎn)擊落F-35 胡塞武裝如何做到的 隱身神話破滅?

貨車超載側(cè)翻堵塞道路被罰 嚴(yán)重超載致?lián)矶?/a>

臺(tái)當(dāng)局威脅查處歐陽娜娜等人 藝人促統(tǒng)遭盯梢

國足備選大名單不少于40人 備戰(zhàn)世預(yù)賽關(guān)鍵戰(zhàn)

四川冬小麥進(jìn)入黃金收割期 麥?zhǔn)盏貓D一覽

“救人缺考”學(xué)生獲補(bǔ)考機(jī)會(huì) 善舉贏得補(bǔ)考機(jī)會(huì)

晉城車輛超速肇事致女子身亡 晚高峰慘劇引發(fā)關(guān)注

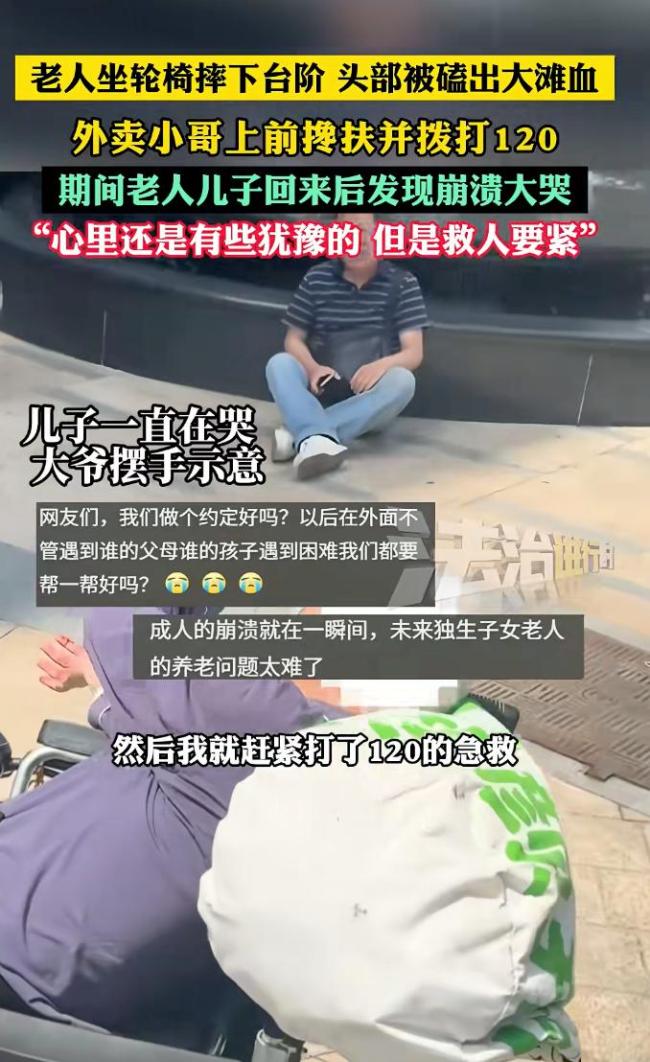

外賣小哥綁住摔倒老人送回家 一場意外牽動(dòng)人心

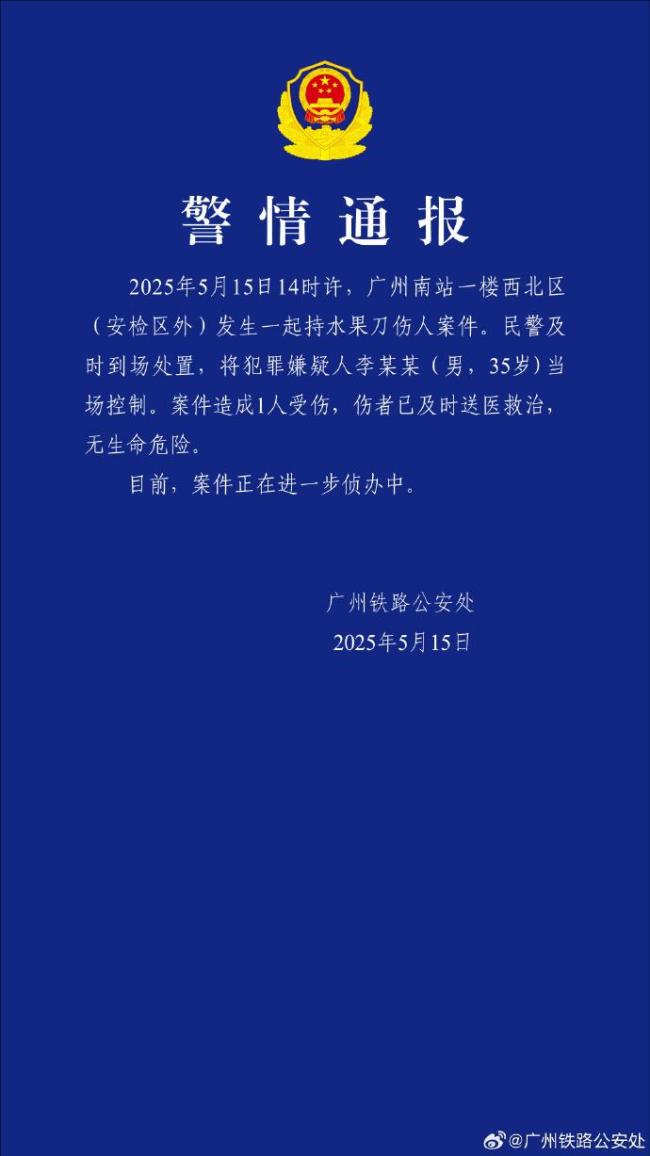

男子廣州南站持刀傷人 警方通報(bào) 嫌疑人已被控制

黃埔海關(guān)查獲“爆炸式鉚釘”19800枚 未申報(bào)危險(xiǎn)品被截獲

如何看待歐盟第17輪對俄制裁出爐 制裁背后的復(fù)雜博弈

美軍為啥停止打擊胡塞 忌憚胡塞武裝實(shí)力

盒馬回應(yīng)獼猴桃被檢出膨大劑超標(biāo) 食品安全再引質(zhì)疑

官方辟謠強(qiáng)奸犯教師辦教培 未實(shí)際開辦

我軍為何要新組建三所軍事院校 開啟強(qiáng)軍新征程

埃及會(huì)否采購殲-10CE戰(zhàn)機(jī) 印巴空戰(zhàn)后或重燃興趣

病重老人銀行取錢去世 家屬發(fā)聲 流程爭議引關(guān)注

杜特爾特家族為何中期選舉表現(xiàn)搶眼 超越預(yù)期

俄烏和談進(jìn)展緩慢 是誰在拖時(shí)間 談判難觸核心議題

新西蘭議員因跳戰(zhàn)舞將被停職 史上最嚴(yán)厲處罰

莫迪宣布勝利是“喪事喜辦”嗎 印度自信狂歡引發(fā)爭議

阿里巴巴Q4營收同比增長7% 經(jīng)營利潤大增93%

印軍前中將稱印度武器比巴遙遙領(lǐng)先 莫迪的無稽之談

特朗普中東之行有何目的 經(jīng)濟(jì)合作與地緣調(diào)整

伊朗為何愿用不造核武換美解除制裁 妥協(xié)背后的無奈

俄烏直接對話重啟 核心訴求是什么 和平曙光初現(xiàn)

男子信刷單返利被騙11.5萬 警方緊急止付挽回?fù)p失

樊振東擔(dān)任上海城市文明大使 乒壇巨星助力精神文明

學(xué)者:特朗普中東行下兩手棋 商業(yè)與外交并重

朱立倫:不能讓民進(jìn)黨把臺(tái)命脈敗光 國民黨將推動(dòng)“三安”修法

相關(guān)新聞

業(yè)內(nèi):上海樓市抄底正當(dāng)時(shí)

2025-03-20 14:25:23業(yè)內(nèi):上海樓市抄底正當(dāng)時(shí)業(yè)內(nèi)人士稱黃金適合長期持有

2025-02-20 14:48:49業(yè)內(nèi)人士稱黃金適合長期持有業(yè)內(nèi)稱A股仍面臨嚴(yán)峻考驗(yàn) !

2025-01-06 15:42:45業(yè)內(nèi)稱A股仍面臨嚴(yán)峻考驗(yàn)業(yè)內(nèi):取消公攤計(jì)價(jià)模式是大勢所趨

2024-12-16 10:09:22取消公攤計(jì)價(jià)模式是大勢所趨業(yè)內(nèi):麥琳的爆紅是內(nèi)娛的無能

2024-11-18 11:06:22業(yè)內(nèi):麥琳的爆紅是內(nèi)娛的無能業(yè)內(nèi):羽絨服漲價(jià)是正?,F(xiàn)象,;警惕低價(jià)陷阱

2024-12-02 14:33:00業(yè)內(nèi):羽絨服漲價(jià)是正常現(xiàn)象