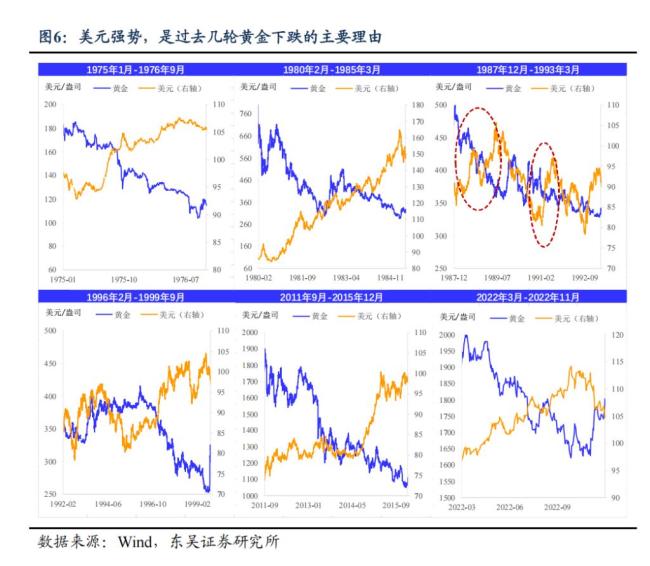

業(yè)內(nèi):“美元信用崩潰”敘事被打斷 短期動能減弱

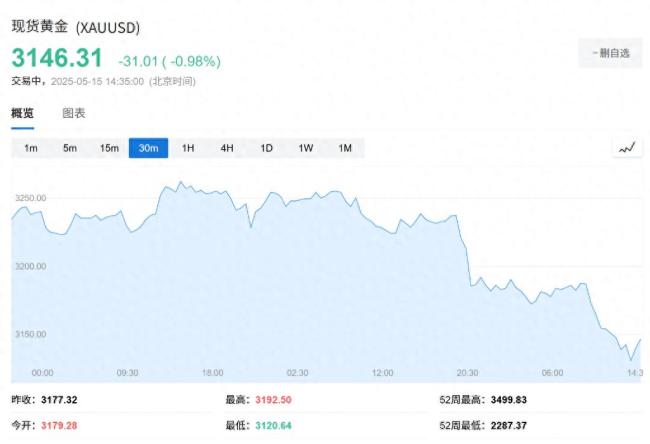

業(yè)內(nèi):“美元信用崩潰”敘事被打斷 短期動能減弱!5月15日周四,,現(xiàn)貨黃金日內(nèi)跌幅達1.5%,截至發(fā)稿時,,價格為3146.31美元/盎司,已從3500元的高點回落10.1%,。東吳證券陳夢團隊在14日發(fā)布的研報中提到,,盡管黃金長期上漲趨勢可能依舊存在,但短期內(nèi)上漲動能減弱,,市場分歧加大,。

中美雙方取消了共計91%的加征關稅,并暫停實施24%的反制關稅,,這挑戰(zhàn)了支撐黃金上漲的“美元信用崩潰”敘事,。此外,,中美貿(mào)易協(xié)議達成,、美國財政收入改善以及美聯(lián)儲降息預期均可能導致美元走強,從而削弱黃金吸引力,。雖然央行購金對金價有一定支撐作用,,但這不足以成為金價持續(xù)上漲的唯一理由,黃金市場可能正在經(jīng)歷一輪健康調整,,投資者需警惕短期風險,。

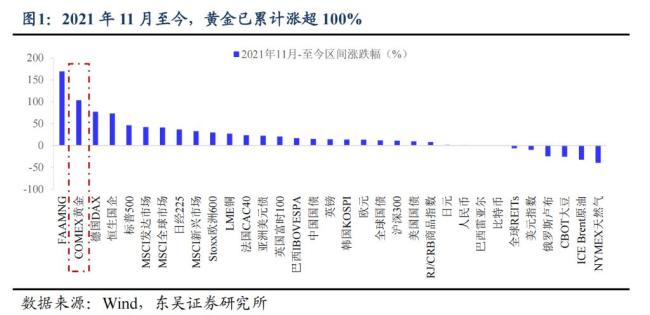

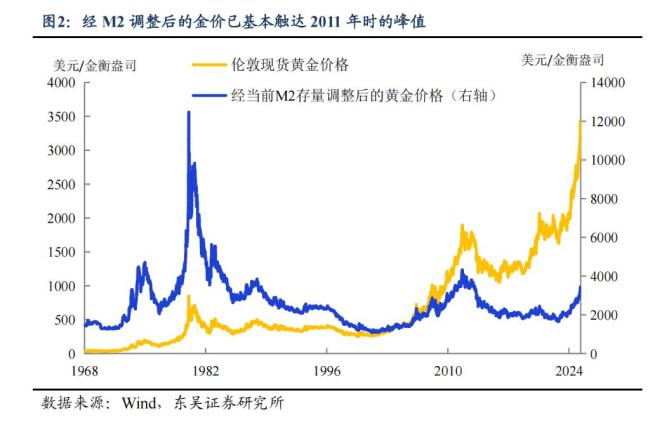

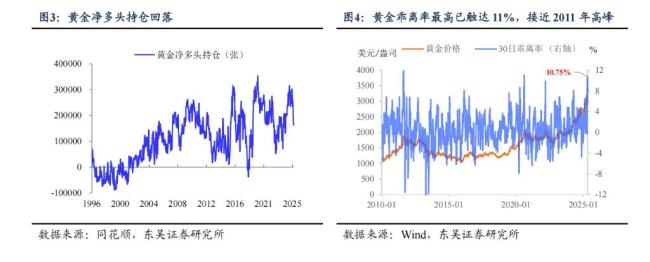

自2021年11月以來,黃金累計漲幅已超100%,,目前經(jīng)M2調整后的黃金價格接近2011年的歷史峰值區(qū)間,。然而,市場投機情緒降溫跡象明顯,,多項技術指標發(fā)出警示信號:黃金凈多頭持倉回落,,價格乖離度最高已達11%,接近2011年牛市高峰水平,,交易波動幅度也有所下降,。

東吳證券回顧了兩輪典型的黃金見頂回落案例:1980年,美聯(lián)儲連續(xù)大幅加息以遏制通脹,,緊縮政策提振美元導致金價轉跌,;2011年,美聯(lián)儲釋放退出QE信號,,歐債危機暫歇,,美元觸底反彈引發(fā)金價走弱。報告指出,,目前有三個關鍵因素支持美元不會持續(xù)走弱,。

盡管央行購金是推動金價上漲的因素之一,,但也存在風險。2008年金融危機后,,全球黃金儲備持續(xù)增長,,新興市場成為購金主力,旨在進行多元化資產(chǎn)配置,,減少美元資產(chǎn)波動帶來的影響,。然而,歷史數(shù)據(jù)顯示,,央行購金并未使黃金價格持續(xù)上漲或維持不斷的牛市,。國際儲備中黃金占比提升也可能帶來風險,如黃金價格下跌將直接影響外匯儲備賬面價值,,而央行用外匯購金若沒有充分沖銷,,則可能導致貨幣供應量減少,對通縮環(huán)境下的經(jīng)濟產(chǎn)生不利影響,。因此,,央行購金不足以成為黃金價格持續(xù)上漲的決定性因素。

記者:德布勞內(nèi)要求1000萬歐年薪,,與那不勒斯存薪資差距

追夢:庫明加去與留都祝他萬事順利 合同問題待解

名嘴:詹姆斯連續(xù)8年進總決賽很難 展現(xiàn)非凡耐力

8旬盲人辦卡被要求眨眼刷臉驗證 引發(fā)廣泛關注

蔣萬安再戰(zhàn)綠議員 質詢交鋒引關注

新西蘭議員或因跳戰(zhàn)舞抗議法案被停職 史上最嚴厲處罰

樂華娛樂股價5個交易日暴漲200% 王一博概念股再引關注

追夢:庫明加去與留都祝他萬事順利 合同問題待解

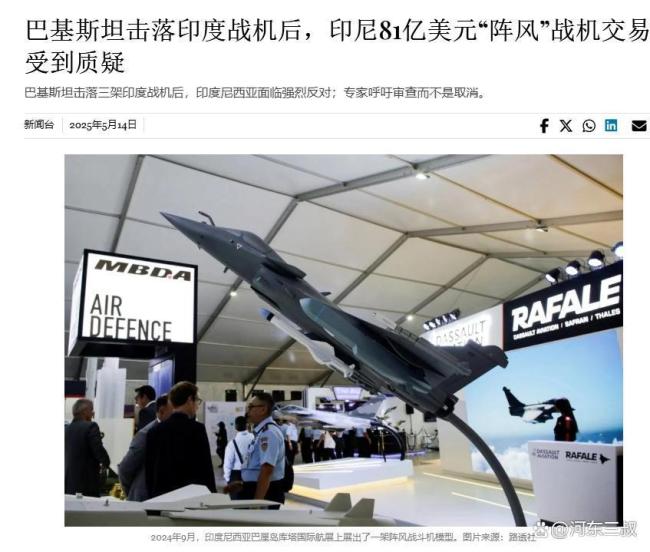

專家:看完印巴空戰(zhàn)印尼不淡定了 重新審視“陣風”訂單

娃哈哈商標歸屬再掀爭議 商標爭奪戰(zhàn)陷僵局

記者:德布勞內(nèi)要求1000萬歐年薪,,與那不勒斯存薪資差距

如何看待歐盟第17輪對俄制裁出爐 制裁背后的復雜博弈

名嘴:詹姆斯連續(xù)8年進總決賽很難 展現(xiàn)非凡耐力

鄭欽文1-2高芙無緣羅馬站決賽 痛失好局遺憾落敗

學者:特朗普中東行下兩手棋 商業(yè)與外交并重

中國巴西合作背后有哪些深意 戰(zhàn)略布局顯現(xiàn)

印軍前中將稱印度武器比巴遙遙領先 莫迪的無稽之談

肇俊哲:理解不了米蘭讓馬爾蒂尼走 資本博弈之謎

中方呼吁胡塞武裝停止襲擾商船 維護紅海水域航道安全

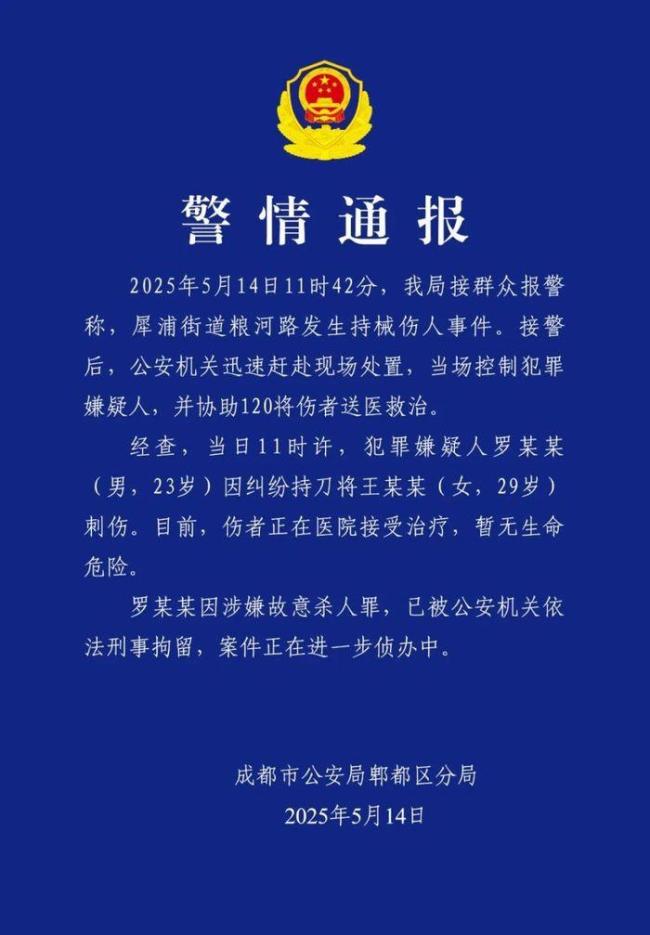

男子持械傷人涉嫌故意殺人被刑拘 因糾紛行兇

萬科再獲深鐵集團借款,今年已累計獲股東借款近120億元 大股東持續(xù)“輸血”

專家:印巴沖突中紅旗系列同樣出彩 打破S-400神話

海南首次發(fā)現(xiàn)舊石器時代曠野遺址 揭示古人類生活痕跡

孟加拉國會否采購中國FK-3防空系統(tǒng) 提升防空實力

霹靂-15打出181公里戰(zhàn)績,?大V解讀 超視距空戰(zhàn)的勝利

中至美集裝箱預訂量飆升近300%背后 出口訂單迎高峰

巴拉多利德過去17場西甲只拿1分 避免恥辱紀錄成難題

全球最大噸位全地面起重機集中交付 刷新世界紀錄

科爾:我完全信任小鄧利維 助球隊夏季升級

莫迪宣布勝利是“喪事喜辦”嗎 印度自信狂歡引發(fā)爭議

差點擊落F-35 胡塞武裝如何做到的 隱身神話破滅,?

俄方目標明確 但俄烏談判結果難預測 談判形式與走向未知

我軍為何要新組建三所軍事院校 開啟強軍新征程

中國夏油大面積收獲 單產(chǎn)將高于上年 冬油菜單產(chǎn)有望再提升

特朗普為何不去俄烏談判現(xiàn)場 普京和澤連斯基未到場

相關新聞

業(yè)內(nèi):上海樓市抄底正當時

2025-03-20 14:25:23業(yè)內(nèi):上海樓市抄底正當時業(yè)內(nèi)人士稱黃金適合長期持有

2025-02-20 14:48:49業(yè)內(nèi)人士稱黃金適合長期持有業(yè)內(nèi)稱A股仍面臨嚴峻考驗 ,!

2025-01-06 15:42:45業(yè)內(nèi)稱A股仍面臨嚴峻考驗業(yè)內(nèi):取消公攤計價模式是大勢所趨

2024-12-16 10:09:22取消公攤計價模式是大勢所趨業(yè)內(nèi):麥琳的爆紅是內(nèi)娛的無能

2024-11-18 11:06:22業(yè)內(nèi):麥琳的爆紅是內(nèi)娛的無能業(yè)內(nèi):羽絨服漲價是正?,F(xiàn)象,;警惕低價陷阱

2024-12-02 14:33:00業(yè)內(nèi):羽絨服漲價是正?,F(xiàn)象