為何活期儲(chǔ)蓄利率要下調(diào) 銀行凈息差承壓

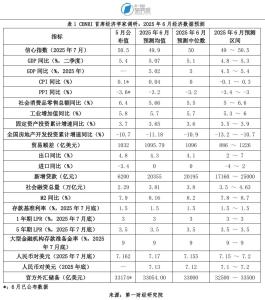

5月20日,,中國人民銀行授權(quán)全國銀行間同業(yè)拆借中心公布新版LPR報(bào)價(jià),,兩個(gè)期限品種的LPR報(bào)價(jià)同步下調(diào)0.1個(gè)百分點(diǎn)。對(duì)有貸款的人來說,這意味著還款壓力減輕,,貸款付息減少。與此同時(shí),,新一輪存款利率也開始下調(diào),。降息的動(dòng)作從工商銀行、農(nóng)業(yè)銀行,、中國銀行,、建設(shè)銀行等國有大行遞推至股份制銀行,銀行官網(wǎng)紛紛更新人民幣存款掛牌利率表,,活期存款從0.10%降至0.05%,,存錢的儲(chǔ)戶到手的利息隨之減少,。

截至2025年4月末,活期存款在當(dāng)前各類存款中的占比為34.5%,。東方金誠首席宏觀分析師王青判斷,,新一輪存款利率下調(diào)后,將帶動(dòng)整體存款利率下調(diào)0.11至0.13個(gè)百分點(diǎn)左右,,基本能夠覆蓋本次LPR報(bào)價(jià)下調(diào)帶動(dòng)各類貸款利率下行對(duì)銀行資產(chǎn)端收益的影響,,穩(wěn)定銀行凈息差。

央行通告顯示,,1年期LPR和5年期以上LPR都較上期下調(diào)了10個(gè)基點(diǎn),,分別從3.10%下調(diào)至3.0%和從3.60%下調(diào)至3.50%。東方金誠宏觀研究團(tuán)隊(duì)認(rèn)為,,在連續(xù)6個(gè)月保持不動(dòng)后,,5月LPR報(bào)價(jià)下調(diào),直接原因是5月7日央行等部門推出一攬子金融政策,,其中,,央行宣布下調(diào)政策利率0.1個(gè)百分點(diǎn),即公開市場(chǎng)7天期逆回購操作利率從1.5%調(diào)降至1.4%,。這意味著5月LPR報(bào)價(jià)的定價(jià)基礎(chǔ)發(fā)生改變,,當(dāng)月LPR同步下行,顯示政策利率調(diào)整開始向貸款市場(chǎng)利率傳導(dǎo),。

談及根本原因,,該團(tuán)隊(duì)認(rèn)為,4月美國關(guān)稅施壓,,外部環(huán)境發(fā)生急劇變化,。這意味著當(dāng)前宏觀政策需要加大逆周期調(diào)節(jié)力度,通過擴(kuò)大內(nèi)需對(duì)沖外需放緩,,穩(wěn)定經(jīng)濟(jì)運(yùn)行,。下調(diào)政策利率并引導(dǎo)LPR下行,將帶動(dòng)企業(yè)和居民貸款利率更大幅度下調(diào),,降低實(shí)體經(jīng)濟(jì)融資成本,。下調(diào)政策利率并引導(dǎo)LPR下行是現(xiàn)階段擴(kuò)投資、促消費(fèi)的一個(gè)重要發(fā)力點(diǎn),,也有助于緩解計(jì)入物價(jià)因素后當(dāng)前企業(yè)和居民實(shí)際貸款利率偏高現(xiàn)象,,激發(fā)企業(yè)和居民內(nèi)生融資需求。

東方金誠宏觀研究團(tuán)隊(duì)預(yù)計(jì),,本次兩個(gè)期限品種LPR報(bào)價(jià)下調(diào)幅度保持一致,。但考慮到穩(wěn)樓市政策需要進(jìn)一步加力,接下來監(jiān)管層有可能通過單獨(dú)引導(dǎo)5年期以上LPR報(bào)價(jià)下行等方式,推動(dòng)居民房貸利率更大幅度下調(diào),。這是現(xiàn)階段緩解實(shí)際房貸利率偏高問題,、持續(xù)推動(dòng)房地產(chǎn)市場(chǎng)止跌回穩(wěn)的關(guān)鍵一招。

展望未來,,王青表示,,盡管5月關(guān)稅互降,但外部環(huán)境仍面臨很大不確定性,,國內(nèi)穩(wěn)增長政策還不能松勁,。鑒于中美經(jīng)貿(mào)談判還將經(jīng)歷一個(gè)復(fù)雜曲折的過程,未來一段時(shí)間外需趨于放緩,、國內(nèi)物價(jià)水平偏低的背景下,,預(yù)計(jì)下半年央行還會(huì)繼續(xù)實(shí)施降息。

1年期LPR報(bào)價(jià)下調(diào),,從而引導(dǎo)存款利率全面下調(diào),,符合貨幣政策運(yùn)行邏輯。根據(jù)存款利率市場(chǎng)化調(diào)節(jié)機(jī)制,,存款利率要與1年期LPR報(bào)價(jià)和10年期國債收益率掛鉤,。綜合本次1年期LPR報(bào)價(jià)下調(diào)幅度、近期10年期國債收益率走勢(shì),,以及當(dāng)前商業(yè)銀行凈息差水平,,東方金誠宏觀研究團(tuán)隊(duì)估計(jì)接下來各類存款利率將平均下調(diào)0.1個(gè)百分點(diǎn)左右,其中,,活期存款利率和短期定期存款利率下調(diào)幅度會(huì)比較小,,期限較長的定期存款利率會(huì)有更大降幅。這也說明,,商業(yè)銀行對(duì)未來有進(jìn)一步降息的預(yù)期,。

最新數(shù)據(jù)顯示,2025年一季度商業(yè)銀行凈息差為1.43%,,較上季度下行0.09個(gè)百分點(diǎn),,再創(chuàng)歷史新低,并顯著低于1.8%的警戒水平,。在加大銀行對(duì)實(shí)體經(jīng)濟(jì)支持力度的同時(shí),,保持銀行體系自身經(jīng)營的穩(wěn)健性也是監(jiān)管層需要考量的因素。本次LPR報(bào)價(jià)下調(diào)帶動(dòng)銀行存款利率同步下調(diào),,在加大銀行對(duì)實(shí)體經(jīng)濟(jì)支持力度的同時(shí),,有助于保持銀行體系自身經(jīng)營的穩(wěn)健性,。

2022年至今,,存款掛牌利率已經(jīng)歷多次調(diào)降,主要商業(yè)銀行分別于2022年9月、2023年6月,、2023年9月,、2023年12月、2024年7月,、2024年10月主動(dòng)下調(diào)存款掛牌利率,,并陸續(xù)帶動(dòng)中小銀行調(diào)降存款利率。如今,,存款利率全面進(jìn)入“1%”時(shí)代,。具體來看,活期利率降至0.05%,;定期整存整取3個(gè)月,、6個(gè)月、1年期,、2年期均下調(diào)15個(gè)基點(diǎn),,分別為0.65%、0.85%,、0.95%,、1.05%;3年期和5年期均下調(diào)25個(gè)基點(diǎn),,分別至1.25%和1.3%,。7天期通知存款利率下調(diào)15個(gè)基點(diǎn)至0.3%。

中國民生銀行首席經(jīng)濟(jì)學(xué)家溫彬表示,,去年三季度貨幣政策執(zhí)行報(bào)告提出,,我國政策利率能夠有效傳導(dǎo),但不同市場(chǎng)的傳導(dǎo)效率存在差異,。因貸款利率“下行快”,、存款利率“降不動(dòng)”,導(dǎo)致存貸款利率與政策利率調(diào)整幅度存在較大偏離,,存貸款市場(chǎng)的利率傳導(dǎo)效率受損影響調(diào)控效果,,制約貨幣政策空間。在此背景下,,大行和股份行再度牽頭下調(diào)存款利率,,是基于LPR調(diào)降以及國債收益率等市場(chǎng)利率走勢(shì)所自主決定的,是存款利率市場(chǎng)化的體現(xiàn),,也有助于強(qiáng)化存貸利率協(xié)同,,提升利率傳導(dǎo)效率。

存款利率更大幅度的下調(diào),,也為后續(xù)繼續(xù)降低實(shí)體融資成本創(chuàng)造空間,,以應(yīng)對(duì)關(guān)稅摩擦下的經(jīng)濟(jì)波動(dòng),、政策脈沖減弱下的穩(wěn)企業(yè)和穩(wěn)地產(chǎn)等。下調(diào)存款利率,,有利于降低經(jīng)濟(jì)主體的儲(chǔ)蓄傾向,,將資金更多運(yùn)用于消費(fèi)和投資活動(dòng),既可以緩解存款定期化,、長期化趨勢(shì),,減輕銀行負(fù)債端壓力,又可以增強(qiáng)經(jīng)濟(jì)活力,、促進(jìn)優(yōu)化資產(chǎn)配置,,增強(qiáng)資金流向資本市場(chǎng)和房地產(chǎn)的動(dòng)力,,助力股市企穩(wěn)回升,、維護(hù)房地產(chǎn)市場(chǎng)穩(wěn)健發(fā)展,,推動(dòng)擴(kuò)大內(nèi)需,、促進(jìn)經(jīng)濟(jì)良性循環(huán),。

女子幫男友借貸83萬后對(duì)方失聯(lián) 真情換騙局

網(wǎng)傳約會(huì)千名男性的南京“紅姐”被抓 案件正在偵辦中

貨車盲區(qū)幼童被碾 天降橫禍誰擔(dān)責(zé) 責(zé)任劃分引熱議

馬斯克如何得罪美國兩黨 從兄弟到仇敵

馬斯克成立美國第三黨派是昏招嗎 攪局或成關(guān)鍵少數(shù)

“美國黨”會(huì)有啥政治主張 科技資本的突圍嘗試

以色列能否重創(chuàng)胡塞武裝 也門荷臺(tái)達(dá)市遭以色列密集空襲

男子舉報(bào)礦山瞞報(bào) 對(duì)方稱給好處費(fèi) 舉報(bào)信息疑遭泄露

博主:馬斯克政治賭局犯大忌 科技巨頭陷政治險(xiǎn)境

女子幫男友借貸83萬后對(duì)方失聯(lián) 真情換騙局

侵華日軍細(xì)菌戰(zhàn)又添鐵證 珍貴檔案首次公開

中國旅行團(tuán)在意大利被洗劫 使館回應(yīng) 警方已開具報(bào)失單

博主:山東艦訪港細(xì)節(jié)滿滿 威武震撼引自豪

國足0-3對(duì)韓國六連敗 新周期首戰(zhàn)失利

柬埔寨也要“倒戈”西方,?博主解讀 洪馬內(nèi)野心真大

專家:馮德萊恩手中無牌可打 中歐經(jīng)貿(mào)爭(zhēng)端升級(jí)

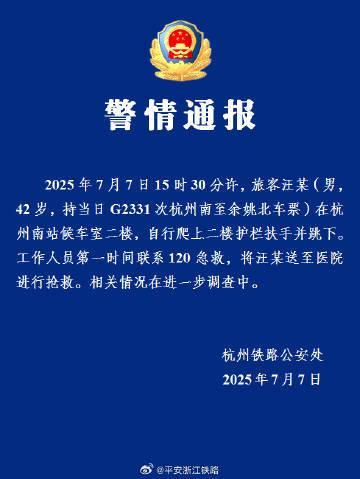

警方通報(bào)42歲男子杭州南站墜樓 事件正在調(diào)查中

烏克蘭會(huì)成第二個(gè)廣島嗎 俄軍這一炸開啟歷史了

東亞杯國足0-3不敵韓國 韓國隊(duì)三球完勝

鹿晗多平臺(tái)解封你怎么看 流量與道德的邊界試探

特朗普稱得州洪災(zāi)是拜登的錯(cuò),!

內(nèi)塔尼亞胡訪美為了哪些事 多重議題與軍售討論

為何總讓香港群眾先看航母 民族自豪感的回歸

88年了我們不曾忘不能忘不敢忘 銘記歷史珍愛和平

外交部回應(yīng)“印度稱中國借刀殺人”:不針對(duì)第三方

評(píng)論員:馬斯克成立美國黨必然失敗 挑戰(zhàn)兩黨制難上加難

網(wǎng)傳約會(huì)千名男性的南京“紅姐”被抓 案件正在偵辦中

黑色涂裝的殲-20A實(shí)力有多強(qiáng) 隱身技術(shù)大揭秘

評(píng)論員:美越協(xié)議救不了美國 越南簽“賣身契”

柬埔寨與美達(dá)成協(xié)議白宮為何秘而不宣 特朗普3喜臨門,?

山姆4斤冰塊賣22.8元 客服:工藝特殊 特殊工藝減緩融化速度

完全脫軌失控,!從第一朋友到互撕,,特朗普和馬斯克“塑料兄弟情”就一年

司法部門回應(yīng)金毛疑蹭空調(diào)被打死 律師解析法律責(zé)任

特朗普稱馬斯克或是民主黨?博主解讀

貨車盲區(qū)幼童被碾 天降橫禍誰擔(dān)責(zé) 責(zé)任劃分引熱議

相關(guān)新聞

消費(fèi)貸利率競(jìng)爭(zhēng)再升級(jí) 銀行爭(zhēng)相下調(diào)利率

2025-03-09 11:18:43消費(fèi)貸利率競(jìng)爭(zhēng)再升級(jí)活期存款已近0利率 多家銀行跟進(jìn)下調(diào)利率

2025-05-22 12:55:35活期存款已近0利率蘭州公積金中心下調(diào)個(gè)貸利率 新年起執(zhí)行新利率

2024-12-26 07:50:21蘭州公積金中心下調(diào)個(gè)貸利率多家銀行下調(diào)黃金賬戶利率

2025-03-20 13:44:15多家銀行下調(diào)黃金賬戶利率中小銀行密集下調(diào)存款利率 中長期利率降幅明顯

2025-04-17 15:04:09中小銀行密集下調(diào)存款利率多家銀行下調(diào)存款利率 利率降至1字頭

2025-04-17 21:40:30多家銀行下調(diào)存款利率